|

2020年6月18日 产业大势

细胞免疫治疗近年来广受资本追捧,南京传奇生物也于6月5日在纳斯达克成功上市。自1986年Rosenberg首次提出基因工程改造T细胞技术以来,细胞免疫治疗产品经历了30余年的发展历程,CAR-T、TCR-T、TIL、CAR-NK、NK、DC等细胞疗法百花齐放。

本文盘点了国内80家细胞免疫治疗企业,从投融资的角度分析了行业的融资现状。截止到2020年4月,国内细胞治疗企业累计发生融资事件95起,总融资额达73.5亿元。6月5日,国内第一家CAR-T企业南京传奇生物也在纳斯达克顺利上市。

细胞免疫治疗企业图谱

.png)

作为免疫治疗的重要组成部分,细胞免疫疗法通常指通过向机体输入免疫细胞制剂,以激活或增强机体的特异性免疫应答,达到肿瘤治疗的目的。相较于手术、放化疗等传统的治疗方式,细胞免疫治疗在一些较难治疗的癌症病例中,已经体现出良好的疗效和安全性,且可以抑制肿瘤复发和转移。

经过数十年的发展,细胞免疫疗法从相对简易的培养、扩增、回输的DC、NK、CIK、DC-CIK等细胞疗法,发展到更为复杂的CAR-T、TCR-T等基因工程修饰的细胞疗法。各类疗法在不同类型的肿瘤以及免疫领域的疗效各有千秋。

部分细胞免疫疗法介绍

.png)

■国内细胞免疫治疗投融资分析

纵观国内细胞治疗企业的融资历史,我们发现,细胞治疗领域的融资从2014年左右开始起步,2014年及之前的融资事件仅为2起,2014年-2017年间,融资事件数与融资金额稳步增长,从2018年开始,国内细胞治疗企业融资额出现急剧增长。2018年,国内细胞治疗企业融资额同比增长706.8%。

我们认为2018年融资总额急剧增长有以下几个原因:

1、2017年,FDA批准了两款细胞免疫治疗药物,分别为诺华公司研发的Kymriah以及吉利德旗下Kite研发的Yescarta。细胞免疫治疗的商业化首次得到验证。

2、从2015年开始,细胞治疗企业数量急剧增加,2017年及其以前成立的企业数量占总细胞免疫治疗企业数量的93.2%。艺妙神州、香雪生命科学、药明巨诺等细胞疗法新锐企业大多在2015年左右成立,经过数年的发展,部分企业的研发技术平台得以完善,并取得临床试验批件等阶段性成果,获得大额融资。

3、从2016年以来,原国家食品药品监督总局、卫计委等机构陆续发布了细胞治疗领域的多个监管政策,尤其是2017年12月,NMPA发布了《细胞治疗产品研究与评价技术指导原则(试行)》,该指导原则为CAR-T企业明确了研发申报的道路。技术准入门槛及行业管理规范的提升,将成为国内细胞治疗产业快速发展的“加速器”。

01平均融资额与事件分布

从不同年份的单笔融资额来看,2014年-2020年项目平均融资额呈上升趋势,除了2016年项目平均融资额略有下降,从2014年开始单笔融资额呈大幅增长,2019年与2018年融资事件基本持平,2019年融资总额达到历史最高水平。

02融资项目数量与金额分布

从融资金额分布来看,在已披露融资金额的34家企业中,有42%的企业累计融资额超过了1亿元,融资超过5亿元的企业有5家,分别是上海细胞治疗、南京传奇生物、亘喜生物、药明巨诺、吉凯基因。

03融资总额Top5

融资总额排名前五的细胞治疗企业

.png)

注:南京传奇生物已上市,表格统计的是最后一轮融资数据

上海细胞治疗集团成立于2013年11月,业务范围包括细胞治疗、细胞冻存、基因检测、医疗大数据等,致力建立集生产治疗以及研发为一体的国际性细胞治疗中心。公司是国内首家用非病毒载体——PB转座子开展CAR-T临床试验的企业。2018年12月,上海细胞治疗完成9.25亿元C轮融资,太保人寿、海尔资本和兴业国信资管联合领投,安亭实业、君联资本等跟投。

南京传奇生物是上市公司金斯瑞旗下的CAR-T肿瘤细胞免疫疗法研发公司,其CAR-T产品是中国第一个获得CAR-T药物临床试验申请(IND)批件的CAR-T产品,也是第一个获得美国FDA批准在美国进行临床试验的中国创新细胞药物。2020年3月,南京传奇生物完成1.5亿美元Pre-IPO融资,哈德逊资本、强生集团、礼来亚洲基金领投。6月5日,南京传奇生物于美国纳斯达克上市。

亘喜生物成立于2017年5月,专注开发高质量、低成本的CAR-T细胞药物,以解决细胞基因治疗领域生产复杂、缺乏现货产品,以及疗效持续时间短等问题。其Fast CAR-T平台仅需1天的CAR-T的生产时间,而常规的CAR-T需要大约两周的生产时间,对于疾病进展快速的患者而言,缩短了近12天的治疗时间。2019年2月,亘喜生物完成8500万美元B轮融资,淡马锡领投,礼来亚洲基金、翼朴资本、King Star Capital和Chengdu Miaoji跟投。

药明巨诺成立于2018年3月,是Juno Therapeutics与药明康德在中国建立的CAR-T细胞免疫疗法技术研发公司。Juno Therapeutic是全球肿瘤细胞免疫疗法的领军企业,Evaluate的报告显示,Juno、诺华持有大部分CAR-T核心技术专利。2018年3月,药明巨诺完成9000万美元A轮融资,淡马锡、红杉资本中国基金和元明资本领投,其他投资者包括元禾原点、翼朴资本、中航资本,及原有股东药明康德集团、美国巨诺公司等。

吉凯基因成立于2002年,业务领域覆盖了抗体与细胞治疗新药研发、各类科研服务、CRO与CDMO、分子诊断等。吉凯基因是国内领先的疾病关键基因研究服务综合供应商,建立了国内领先的慢病毒文库,几乎覆盖人类所有基因的近15万个独立克隆,形成了一条以疾病基因研究服务、疾病早期基因诊断、疾病细胞免疫治疗为一体的全产业链发展模式。2020年4月,吉凯基因完成近4亿元C轮融资。人福生物医药产业投资基金中心、上海张江科技创业投资、上海誉瀚股权投资、浙江诸暨联创永钧投资、上海自贸区基金等五家机构,上海谱润股权投资管理有限公司管理的基金,创源InnoSpring参与本轮融资。

04当前融资项目轮次分布

从当前融资轮次看,在已披露融资轮次的40家企业中,A轮及其以上的企业占比达到85%,其中A轮的企业有21家,占比达46%,这一定程度上表明,国内大部分细胞免疫治疗企业已经度过了成长初期,开始快速成长,进入成熟期。

国内细胞免疫治疗领域已有一家上市企业,部分企业也处于融资后期。

2019年9月,永泰生物首次向港股递交主板上市申请,2020年3月,永泰生物再次向港交所递交招股书申请上市。永泰生物成立于2006年,是国内早期成立的细胞免疫治疗公司。

2020年3月,南京传奇生物已向美国SEC提交了F-1注册声明草案,拟赴美上市,并于6月5日顺利登陆纳斯达克。

2020年5月,据路透旗下IFR报道称,药明巨诺计划赴港上市,拟集资2亿-3亿美元,并已委任高盛和瑞银安排上市事宜。

目前,在新三板上市的企业有7家,包括康爱生物、合一康、迈健生物、弘天生物、安集协康、顺昊生物和汉密顿。这些企业的主营业务涉及DC-CIK、CIK免疫细胞制备或治疗相关的技术服务。此外,茵冠生物获港股上市公司美瑞健康国际产业集团5527.8万元的战略融资,后者收购茵冠生物34%的股权。

新三板上市细胞免疫治疗企业

.png)

数据来源:动脉橙数据库、转让说明书等

05不同融资轮次及金额

从融资轮次来看,A轮系列融资事件位居第一,为35起。C轮系列单笔融资额最高,为4.3亿元。B轮系列融资事件为16起,融资总额为25.4亿元。尽管B轮系列与C轮系列融资事件数低于A轮系列,但单笔平均融资额更高,较A轮系列单笔平均融资额0.6亿元,B轮系列与C轮系列的单笔平均融资额为1.6亿元与4.3亿元。

■活跃投资机构分析

细胞免疫治疗相关的投资机构涉及173家,其中礼来亚洲基金以及火山石资本是最活跃的投资机构,均投资了3家国内细胞治疗企业,此外,10家投资机构投资了2家细胞治疗企业,分别为Temasek淡马锡、高特佳投资、海松医疗基金、嘉豪基金、君联资本、上海建信资本、深创投、同创伟业、新开源、翼朴资本,146家投资机构仅投资一家细胞治疗企业。

活跃投资机构

.png)

制药巨头礼来在2007年成立礼来亚洲基金(Lilly Asia Ventures,LAV),用于投资亚洲,尤其是中国的生命科学公司。该基金成立以来共对国内创业公司投资了40起,投资领域包括生物医药、医疗技术、医疗器械和诊断。

火山石资本成立于2016年5月,致力于发掘、投资并服务中国互联网创新、泛智能技术、新医疗健康领域具有高成长潜力的初创企业,火山石资本目前管理基金总规模超过22亿元人民币,投资领域覆盖互联网创新、泛智能技术以及新医疗健康。

■不同细胞免疫治疗产品融资分析

从产品类型来看,大部分细胞免疫治疗企业从事多种细胞疗法研发。细胞免疫治疗融资Top10的企业中,有半数都开展了两种及其以上的细胞免疫疗法。CAR-T、TCR-T与NK细胞疗法是热门的研发方向。在80家细胞免疫治疗企业中,有56家企业从事CAR-T研发,占比75%,15家企业从事TCR-T研发,占比20%,15家企业从事CAR-NK研发,占比20%。此外,TIL与CAR-NK、DC细胞疗法研发企业也名列前茅。

各类细胞疗法企业数量

.png)

作为细胞免疫疗法的投资热门,95%以上的细胞免疫领域融资与CAR-T相关。在CAR-T研发的庞大阵营中,我们发现一些新的趋势。比如,在CAR-T领域融资Top10的企业中,除了获得临床批件的CAR-T研发企业南京传奇生物和药明巨诺,UCAR-T与实体瘤CAR-T研发企业也颇受投资者青睐,各有3家企业从事相关研发。在56家CAR-T研发企业中,有13家从事UCAR-T研发,15家从事实体瘤CAR-T研发。

CAR-T领域融资Top10企业

.png)

注:南京传奇生物已上市,统计的是最后一轮融资数据

通用型CAR-T

UCAR-T又称通用型CAR-T疗法,本质上是一种同种异体CAR-T细胞疗法,该疗法无需从患者体内分离T细胞,而是利用健康志愿者捐献的T细胞,通过基因编辑技术,将T细胞TCR等基因敲除,既避免了宿主对输注CAR-T细胞的免疫排斥,也避免了异体T细胞对宿主器官的免疫攻击(GVHD)。UCAR-T相较于自体CAR-T,药物价格低、质量稳定、制备成功率高,因而可以实现标准化批量制备、及时供应、降低成本。

国内UCAR-T研发企业

.png)

实体瘤CAR-T

事实上,CAR-T能否应用于实体瘤一直是细胞免疫治疗领域讨论的焦点,在很长一段时间内,人们都难以突破CAR-T治疗实体瘤的壁垒。肿瘤免疫学权威Phil Greenberg教授也曾经提及:“治疗实体肿瘤方面,TCR可能比CAR更具优势,TCR-T疗法通往成功的道路要比CAR-T疗法更短一些。”我们总结了部分CAR-T行业存在的问题如下:

1、CAR-T只能识别细胞膜表面蛋白,而胞外蛋白仅有数百个,占细胞抗原总数不到20%。

2、CAR-T进入到肿瘤外周时,T细胞就被活化,通过发挥免疫细胞的共激活效应消除肿瘤细胞,也因此难以进入到实体肿瘤中扩增并发挥杀伤能力,而是在血液中逐渐耗竭。

3、国内CAR-T研发企业众多,但靶点较为单一,大部分聚焦在CD19、NKG2D配体等,可能面临与国际巨头Juno的专利纠纷。

尽管如此,实体瘤CAR-T领域的研发和投资依然是行业热门。在已披露当前融资轮次的企业29家企业中,A轮企业数量最多,占比59%,而天使轮企业数量占比17%,这意味着大部分CAR-T研发企业经过初期的研发,开始步入成熟期,项目夭折的风险大幅降低。

CAR-T研发企业当前融资轮次分布

.png)

国内CAR-T研发企业以斯丹赛生物、华夏英泰、驯鹿医疗、华道生物、科济生物、亘喜生物、优瑞科生物、优卡迪等实体瘤CAR-T研发企业走在行业前列:

1、斯丹赛生物在美国基因与细胞治疗学会(ASGCT)年会也公布其CoupledCARTM技术在实体瘤治疗中显示出了良好的安全性和疗效,两名甲状腺癌和两名结直肠癌患者在CART细胞回输后均达到了部分缓解(PR)。

2、华夏英泰研发的创新型STAR-T是一种界于CAR-T与TCR-T之间的疗法,双靶点的专利结构设计使其更容易浸润到实体瘤内部。

3、驯鹿医疗在实体瘤治疗领域开发独具特色的TCR-like CAR-T细胞治疗产品,用于治疗由病毒感染引起的胃癌、鼻咽癌等适应症。

4、华道生物正在探索CAR-T用于治疗原发性肝细胞癌、间皮瘤、胰腺癌、胃癌、结直肠癌、脑胶质瘤等实体瘤领域的应用,这些项目正在进行IND申报临床前研究。

5、2019年1月,科济生物研发的GPC3靶向的CAR-T细胞用于治疗GPC3阳性实体瘤的临床试验申请已通过了CDE的默示许可,成为国内首家获得CAR-T细胞治疗实体瘤临床批件的企业。

6、优瑞科生物的AFP CAR-T治疗晚期肝癌的IND申请获得FDA受理。

7、优卡迪在正在研发针对肝癌、胰腺癌等CAR-T产品,其中针对GPC3靶点的用于治疗肝癌的CAR-T产品正在进行动物试验研究。

国内实体瘤CAR-T研发企业

.png)

TCR-T

在CAR-T领域之外,TCR与TIL等也成为了投资热门,TCR与TIL领域的融资额分别占整个细胞免疫治疗融资额的20%与9%。T细胞受体嵌合型T细胞技术(TCR-T)与嵌合抗原受体T细胞技术(CAR-T)的一个共同点在于,都是通过基因改造的手段提高T细胞对特异性癌症细胞抗原的识别能力和进攻能力。

TCR-T疗法的痛点是,TCR识别的抗原需要由MHC呈递,而人体中的MHC种类繁多,不同个体的抗原表达也有差异。同时,临床可用的TCR序列受限,传统TCR-T研发企业往往会选择用单一TCR识别固定的单一靶点。这种方法的弊端是,肿瘤细胞可能会通过下调抗原或MHC的表达,来逃避免疫系统的攻击。因此TCR-T若要获得成功需要建立一个庞大的TCR库或者针对不同的病人个体筛选特异性的TCR。

在已披露国内TCR-T研发企业中,大都处于A轮或天使轮阶段,尚无企业处于B轮及其以后的融资阶段,仅有永泰生物向港交所递交上市申请,表示国内TCR-T技术趋于成熟,但在临床转化的路径上仍面临一定的困境,因而难以推进进一步融资。

不过可喜的是,部分在攻克TCR-T的行业壁垒中取得了一定的成就。华夏英泰已经建成了TCR批量获取的产业化平台,通过建立功能确定的多种HLA配型的TCR库,病人入组时仅需检测HLA配型,在TCR库中选择相应的TCR序列即可用作治疗。香雪生命科学则采用个体化TCR-T的治疗方法,从病人体内分离的抗肿瘤T细胞通过克隆,建立肿瘤抗原特异性TCR基因库,再将该特异性TCR基因转导到患者的T细胞上,扩增后回输。

国内TCR-T研发企业

.png)

■其他新型T细胞疗法

新型T细胞疗法也颇受关注,包括基于肿瘤新生抗原的细胞免疫疗法、基于肿瘤浸润淋巴细胞的TIL细胞疗法等,但大多企业处于天使轮及早期研发阶段,代表企业包括华大吉诺因、君赛生物、康德赛、卡提医学等。

华大吉诺因是华大基因的控股子公司,自主开发了基于肿瘤新生抗原的细胞免疫疗法平台NeoTT,2019年3月,公司获得1.2亿元A轮融资。2020年1月,其研发的靶向新生抗原自体免疫T细胞产品(NeoT)已经获得了国家药监局的临床试验默示许可,成为了国内首个被批准开展注册临床试验的肿瘤新生抗原细胞治疗药物。

卡提医学致力于新抗原细胞免疫治疗技术研发,通过将TIL技术、CAR-T技术以及基因编辑技术有机融合,研发出针对实体瘤的抗癌药物。研发领域覆盖了实体瘤CAR-T、UCAR-T、CAR-NK、TCR-T、TIL等。2015年12月,公司完成了A轮融资。

君赛生物专注于新型TIl细胞疗法的研发,TIL疗法细胞疗法是指从肿瘤组织中分离肿瘤浸润的淋巴细胞,在体外培养和大量扩增后回输到病人体内的疗法,与CAR-T细胞疗法和PD-1/PD-L1抗体相比,具有多靶点、肿瘤趋向和浸润能力强、副作用小等优点。Iovance公司的TIL细胞疗法在晚期宫颈癌的治疗中展现出良好的疗效,并获得了FDA突破性疗法认定。国内的TIL研发企业君赛生物在2020年2月获得了数千万元A轮融资。

国内新型T细胞疗法企业

.png)

此外,在整个细胞免疫疗法领域的研发浪潮中,以CAR-T、TCR-T为首的细胞治疗药物CDMO企业也逐渐起步,代表企业包括普瑞金、宜明细胞以及爱康得。其中普瑞金已经完成C轮融资,业务领域覆盖了细胞与基因工程、动物实验、病毒和细胞大规模制备、纳米抗体筛选,以及质粒、重组慢病毒、CAR-T以及质量研究和管理体系等CMO/CDMO服务。随着越来越多的企业加入到细胞免疫新药研发领域,可以预测的是细胞治疗领域的特色CMO/CDMO,也将在未来细胞免疫治疗领域占据一席之地。

细胞免疫治疗CMO/CDMO企业

.png)

■总结

通过对国内细胞免疫治疗产业投融资数据的分析,我们看到,细胞免疫治疗投融资热度将持续上升。尽管国内CAR-T领域的竞争激烈,但已有部分企业处于中后期融资,或筹备上市。CAR-T技术未来发展将整合细胞治疗、基因治疗以及基因编辑技术,因而通用型CAR-T、实体瘤CAR-T等具备广阔的市场前景。

传统的单一靶点CAR-T和TCR-T在治疗实体瘤时的局限性已经比较明显。多靶点、个体化且缩短制备周期将是今后癌症细胞免疫治疗的方向,例如多靶点CAR-T、TCR-T细胞免疫疗法,短制备周期的通用型CAR-T,肿瘤抗原特异性或新抗原特异性TCR与TIL、肿瘤新生抗原免疫疗法等个体化疗法也将成为投资者重点关注的对象。

(信息来源:动脉网)Top

“Fast follow首先是“Fast”,其次才是“Follow”。

药物创新的重要性不言而喻。从宏观的层面,药物创新可进一步满足广大人民群众的临床需求,推动经济高速增长;从中观的层面,药物创新可进一步提升制药行业产能,推动行业高端、创新发展;从微观的层面,药物创新可助力有实力、有潜力的制药企业做大做强,为企业创造生存和发展的空间。

中国医药创新促进会执行会长宋瑞霖认为:“当下大部分的药物研发仍远远落后于疾病发展,这是一个重大挑战。创新者从来不敢停下脚步的原因在于,社会有需要,患者在等待。”

抛开宏观端,回到企业端,究竟中国制药企业应当选择哪一种研发模式,本文就此问题一探究竟。

■新药研发模式

总的来说,新药研发包括三条路径,首创新药模式(First-in-class)、快速追踪新药模式Fast follow以及Me-Only模式。

表1 研发三种模式中靶点与化合物的区别

.jpg)

First-in-class模式是新药研发最高级的模式,即基于多年基础研究的原始创新,是真正的多学科、投资高、周期长、风险大的研发模式。根据FDA定义,被授予First-in-class的药物是指使用全新的、独特的作用机制来治疗某种疾病的药物。这要求制药企业在寻找靶点、确定靶点、优化化合物后抢抓时间,开展研究;同时不断挖掘产品,用更广阔和完整的格局来评价产品。数据显示,在一个first-in-class上市之前,已有大批同类研究在开展。因此,First-in-class的上市基于天时地利人和——不光拥有成功的运气,也要有竞争者失败的契机。

礼来亚洲基金合伙人林亮认为,以“一行白鹭上青天”形容First-in-class再贴切不过。First-in-class即是一行白鹭中的第一只,前面一片漆黑,很孤独,后面却是黑压压的一片,压力很大。

Fast follow模式为模仿性创新,即对First-in-class药物的跟踪性新药研究,包括Me-too、Me-better、Me-worse和Me-best。Fast follow的共同特点为在不侵犯他人专利的情况下,在已有靶点的基础上,对新药进行较大的分子结构改造或修饰,寻找作用机制相同或相似,具有新治疗效果的新药物。

Fast follow本质是新的化学实体(NCE),具有自己的知识产权。其中,Me-too类药物对已有药物化学结构改变较小,在作用机理和治疗效果上与First-in-class较为类似;Me-better做的深入一些,药物化学结构变动较大,得到的化合物在药理、毒理、药代动力学角度更有优势;Me-worse顾名思义,即新的化合物不具备太多的优势;Me-best即显著优于First-in-class药物,但这类药物可遇而不可求,只有当首创药存在巨大的临床漏洞时,后来者方有切入机会。

Me-only是一种特殊的First-in-class,与First-in-class不同点在于,Me-only类的药物由于独特的构效关系和机理,很难被Me-too,确保了药物的长期盈利。但是缺点在于前期需要更加广泛的立项,前期风险较高。

■中国制药企业采取的研发模式

(1)First-in-class凤毛麟角

就数量而言,据不完全统计,1999-2018年FDA共批准620个新药,而被授予first-in-class资格的仅194个,一年不足十个。

就支出而言,医药创新领域存在“双十”定律,即一款创新药的成功研发需耗费10亿美元,花费10年时间。2016年,塔夫茨研究所(Tufts Center)数据显示,first-in-class药物研发的平均成本高达26亿美元,当然,Tufts的研究将新药研发的资本时间成本与机会成本纳入考虑。例如一款药企研发成功了一款药物,但失败了9款药物,在Tufts的算法中,9款失败药物的成本亦纳入成功的药物支出中。

以双十为参考,即创新药一年的研发支出为1亿美金,约为7亿人民币。纵观A股市场,根据最新年报,2019年研发费用超过10亿元的制药企业屈指可数,仅有恒瑞医药(38亿元)、复星医药(20亿元)、上海医药(13亿元)、科伦药业(12亿元)、华东医药(10亿元)5家。因此,即使国内制药龙头,亦难以承担First-in-class药物的研发投入及失败风险,在原始创新面前亦举步维艰,如履薄冰。更不用提一些创新型企业在FIC开发中艰难度日,泽生科技砸锅卖铁开发纽兰格林,在2月12日被NMPA不予批准上市后,目前前途未卜。

图1 2018年全球制药公司研发预算排行榜

.jpg)

因此,First-in-class究竟适合哪类制药企业呢?放眼全球,2018年,罗氏投入110亿美元的研发费用名列榜首;强生紧随其后,研发费用高达108亿美元;默沙东研发支出位居第三,达97.5亿美元。不得不承认,国际龙头制药企业在研发投入上毫不手软,不遗余力,我国制药企业的研发实力距离国际龙头企业仍有较大距离。

(2)Fast follow弯道超车

从资本、技术、人才等诸多角度分析,我国新药研发无法直接进入以技术领先性创新为主的阶段,必须经历模仿性创新阶段,因此Fast follow是国内制药企业首选的研发路径。以恒瑞制药为例,尽管被誉为国内创新药龙头,采用的策略却均是快速追踪,在PD-(L)1、BTK、CD47等热门靶点上均有布局。国外药企I期临床数据公布后,恒瑞快速立项;国外药企II期临床数据公布后,恒瑞已经申报临床了,速度之快令人瞠目结舌。这不得不提及恒瑞的发家史,恒瑞最早是以小分子首仿药而致富,在药物晶型的构建上拥有丰富的经验,这对于恒瑞转型创新药企奠定了良好的基础。而一旦药物上市,恒瑞庞大的销售军团一拥而上,迅速抢占市场。毕竟,1.4w人的销售团队战斗力可真不是“盖”的。

■做时间的朋友,与时间赛跑

从Fast follow的角度,制药企业和投资者均须格外关注时间的紧迫性。

在PD-1抗体显示了广泛的临床疗效后,国内兴起了PD-1研发的热潮。抗体的Follow本身门槛较低,因为国内的专利环境规定同靶点、不同序列即为法规上的新药(Me-too),因此研发仅是相对简单的重复性工作。这导致国内PD-1抗体的申报如雨后春笋般出现。

但是,大量资源的堆砌却极可能导致企业的血本无归。FDA官员警告,PD-1领域研发泛滥,并指出默沙东仍然在K药上不断加大投资额。小企业与巨头的研发竞争本已无过多优势,更何况K药已上市许久。就好比“飞人”博尔特已跑出了50米,后来者想在百米追上谈何容易?这类研发企业和其投资者很有可能跟买彩票一样,乘兴而来,败兴而归。

低水平的重复研发并不能给制药企业带来良好的护城河。First in class的市场优势源于先发优势,首创药马太效应使得绝大多数Me-too、Me-better类药物只能在首创药的夹缝中生存。更可怕的是,一旦低成本、低价格的仿制药上市后,follower如果在疗效上不具有显著性优势,则市场地位更加岌岌可危。

有一条黄金定律值得参考,在首创药上市三年内的follower尚有一定市场空间;在首创药上市5年后的follower市场风险极大。这里不得不赞叹前人的智慧,Fast follow首先是“Fast”,其次才是“Follow”。

(信息来源:新浪医药)Top

拜耳近日宣布与MassBio(美国马萨诸塞州生物技术委员会)共同推出一项联合导师计划“Bayer-MassCONNECT Asia”,旨在培养亚洲地区特别是中国的医药初创企业。该项目将为本地生命科学领域的早期创业者和科研人员提供专业辅导,将他们与汇聚于马萨诸塞州的全球生物医药领域顶尖专家资源及专业知识库建立联系。Bayer-MassCONNECT Asia将关注于加速开发治疗方法,解决尚未满足的医疗需求,从而最终造福患者。

拜耳集团处方药事业部全球执行副总裁兼中国及亚太区总裁,拜耳集团大中华区总裁江维表示:“作为一家全球性的医药企业,拜耳致力于通过遍布世界的合作伙伴网络加速创新发展。我们与MassBio的合作是在开放创新领域的一项重要举措。拜耳认为亚洲,尤其是中国的初创企业将成为药物创新的重要力量。我们很高兴能够与MassBio进行全球合作,充分发掘本地早期创业者的潜力,帮助他们将创新想法转化成服务于患者的治疗方案。”

Bayer-MassCONNECT Asia将成为MassCONNECT®项目的一部分。MassCONNECT是MassBio专门面向生命科学领域所提供的专业导师项目。该项目由生命科学领域的资深专家参与指导,帮助创业者推动早期创新并帮助其商业化。

“我们非常高兴与拜耳携手开展合作项目。这次合作充分说明了拜耳对MassCONNECT项目以及开放式创新的承诺,同时也重点阐释了MassBio所秉承的信念:创新从何而来并不重要,创新的真正价值在于患者是否能够获益。”MassBio首席业务官John Hallinan谈到,“许多处于早期阶段的初创企业对如何将研究成果向临床与治疗方法转化缺乏了解。通过整合我们辅导工作的专长与拜耳在亚洲的强大影响力,这一联合导师计划将加快创业者的前进脚步,让他们付出的努力更有价值,从而为患者开发出新的治疗方案。”

Bayer-MassCONNECT Asia是一个为期4周的导师辅导计划。相关行业专家将针对中选创业者的商业计划、公司创建及资金筹集提供指导与培训。创业者在制定项目定位、发展策略以及专业关系网络方面获得宝贵的建议与帮助。

拜耳处方药事业部中国开放创新中心负责人黄佩诗博士表示:“开放创新是拜耳全球创新的重要组成部分。作为拜耳全球创新网络的重要一环,中国有众多的初创企业和创新人才,我们希望联合导师计划加速这些企业创新转换成具有价值的成果。这个项目再一次展现了拜耳支持中国创新生态系统的发展,推动中国本土创新能力的承诺。”

拜耳处方药中国开放创新中心于2009年成立。十多年来,公司不断加深与清华大学、北京大学、上海有机化学研究所等中国顶尖学术机构的战略合作关系,致力加速基础研究成果向新药研发转化,助力中国医药研发创新能力的提升。同时,拜耳也与包括基石药业与和其瑞医药等中国医药公司及生物初创企业达成了一系列合作项目,充分利用双方优势互补,开发创新性治疗方案。

在中国,该联合导师计划将向经比稿评估后中选的早期创业者以及科研人员开放。该计划的申请现已开始,截止日期为2020年7月31日。

(信息来源:生物谷)Top

6月15日,信邦制药发布最新公告,宣布以7.5亿的价格将全资子公司中肽生化有限公司(以下简称“中肽生化”)100%股权、康永生物有限公司(以下简称“康永生物”)100%股权转让给泰德医药(浙江)有限公司。

据了解,中肽生化、康永生物主要从事多肽原料药定制化服务和体外诊断试剂销售,业务主要集中在北美地区。2019年多肽和体外诊断试剂销售收入分别占公司主营业务收入的4.18%和0.76%。

受中美贸易摩擦、新冠肺炎疫情等不利因素的影响,公司多肽业务、体外诊断试剂业务均面临了发展瓶颈,康永生物2019年度和中肽生化2020年一季度都出现了亏损。

信邦制药表示,为了寻求破局需要考虑进一步增加研发投入并在境外投资建厂,大额的资金投入短期内必然会对上市公司整体经营业绩、财务状况造成不利影响。因此,为避免上述不确定性为上市公司持续盈利能力造成风险,优化公司资产结构,更好地配置公司资源,贯彻聚焦医疗服务,公司拟将两家公司转让给泰德医药。

本次交易完成后,中肽生化及康永生物不再是公司子公司,不再纳入公司合并报表范围,将对公司聚焦主业、盘活资产、增强现金流、降低运营成本产生积极影响。

公开资料显示,贵州信邦制药股份有限公司是一家从事医疗服务、医药流通、医药工业等业务的全产业链企业。公司成立于1995年,注册资本为16.67亿元,总资产108.54亿元,直接和间接控股下属企业50余家,集团拥有近7000名员工。

公司的医药工业板块涵盖多类业务,检测是板块的亮点。生物医药方面,中肽生化连续四次零缺陷通过美国FDA和欧盟现场审核,产品远销全球各大洲。具有全球领先的多肽创新技术,是国际10强制药企业和世界一流科研机构长期稳定的多肽合作伙伴。

■甩卖

那么,信邦制药为什么急于脱手中肽生化呢?

值得注意的是,2015年末,信邦制药斥资20亿收购中肽生化,意在填补该公司生物制药领域的空白。根据收购方案,中肽生化的资产评估值达到20亿元,增资率达到727.27%。在这20亿元中,信邦制药以现金支付2亿元。

中肽生化主要业务为客户定制多肽和药物多肽以及体外诊断试剂三个系列,该公司几乎所有业务都在国外,这也埋下了其日后被脱手的原因。当时,中肽生化预测未来三年的净利润分别为8182万元、1.06亿元和1.38亿元。

此次从20亿到7亿,信邦制药的此次收购可以用“甩卖”来形容——急于出手或与公司自身的业绩表现有关。自2010年上市以来,信邦制药实现了较快的业绩增长,但唯一例外出现在了2018年,当年公司出现了大幅亏损,总额达12.9亿元;主要因为中肽生化受到中美贸易摩擦和市场竞争加剧等因素的的影响,业绩未能达到预期,出现商誉减值。

数据表现得最为直观:2014年至2019年扣非后净利润的增速分别为256.68%、22.71%、17.82%、60.45%、-535.92%和117.79%。

■求新求变才能适应政策

事实上,虽然信邦制药主要分为医疗服务、医药流通以及医药工业三大板块,但所占比重并不均衡:2019年年报显示,公司有57.73%的收入来自医药流通,有29.2%的收入来自医疗服务,有12.54%的收入来自医药制造。

其中,制药业务涵盖中药种植,中药饮片及中成药生产与销售,多肽药物及诊断试剂研发、生产与销售等诸多领域,形成了闭合产业链。

中药方面,公司拥有17个国家基药目录品种,其中包括公司的主打品种:益心舒胶囊、脉血康胶囊、维血宁颗粒、银杏叶片、六味安消胶囊、贞芪扶正胶囊等。拥有24个国家医保目录品种,其中关节克痹丸为独家品种。

中药饮片方面,其生产原药材已经实现了产地基地化,药材的产地可追溯,品种基源明确,保障了药材和饮片质量的安全性和稳定性,与国内知名中医院建立多层次的合作关系。

原先公司意在通过收购中肽生化,瞄准生物制药和体外试剂的蛋糕,作为其未来的利润增长点,但又因为多种原因将其出售。

虽然医药流通在公司收入中的占比最高,但毛利率仅为16.92亿元。随着医药流通行业的增长放缓,且受医改影响较大,信邦制药也在寻找新的利润点。

曾有研究机构认为,在医改政策的背景下,求新求变是医药公司的重要适应方式,公司较高的研发投入为其打造技术护城河奠定基础,为公司未来创造新的盈利点。

或许,下定决心出售中肽生化,就是公司求变的第一步。

(信息来源:赛柏蓝)Top

6月16日,成都康华生物制品股份有限公司正式在深交所创业板上市,发行股份数量不超过1500万股,发行价格为70.37元/股,拟募集资金10.55亿元。

据招股书披露,浙江奥康鞋业董事长王振滔为康华生物实控人。他在康华生物股权结构中,除了直接持有18.37%的股份外,还通过奥康集团间接持有21.44%的股份,累计控制康华生物约1792万股股份,占总股本39.8125%。

■狂犬疫苗贡献90%以上收入

康华生物成立于2004年,是一家专注于疫苗研究、开发及商业化的生物医药公司。经10余年发展,康华生物已拥有2款上市产品——冻干人用狂犬病疫苗(人二倍体细胞)和ACYW135群脑膜炎球菌多糖疫苗(商品名:迈可信),以及10余款疫苗在研,其中包括冻干人用乙型脑炎灭活疫苗(Vero细胞)、六价诺如病毒疫苗和吸附破伤风疫苗等。

冻干人用狂犬病疫苗(人二倍体细胞)是康华生物的核心产品,也是公司营业收入的主要来源。据招股书披露,2017年至2019年,康华生物营业收入分别为2.62亿元、5.59亿元和5.55亿元,其中同期冻干人用狂犬疫苗(人二倍体细胞)的销售收入分别达2.41亿元、5.51亿元和5.38亿元,占比同期营收的92.03%、92.21%和98.53%,毛利率达94.80%、94.79%和90.34%。

此外,已上市的ACYW135群脑膜炎球菌多糖疫苗近3年销售额分别为0.20亿元、0.08亿元和0.17亿元,占比同期营业收入的7.79%、1.47%和3.04%,对公司营业收入的贡献率不高。

.png)

值得一提的是,康华生物的冻干人用狂犬病疫苗(人二倍体细胞)于2012年4月取得新药证书,目前已过保护期限。据CDE官网公开数据显示,已有7家企业提交了关于人二倍体细胞狂犬病疫苗的临床试验申请,其中北京民海生物、成都生物制品研究所和安徽智飞龙科马生物制药的相关疫苗已进入III期临床试验阶段,一旦这些疫苗研制成功并实现上市销售,将对康华生物的盈利能力带来较大风险。

■研发投入有待加强

由于疫苗研发周期长,难度系数大和成功率低,疫苗企业在研发期间需具备较强的资金实力以保证持续的研发投入。据招股书数据显示,康华生物在2017年至2019年的研发投入逐年增加,分别达0.04亿元、0.18亿元和2.28亿元,占比同期营业收入达1.63%、3.21%和4.11%。

相比同行业可比公司的研发投入水平来看,康华生物的研发投入处于中等水平。其中,在2019年成大生物、智飞生物、康泰生物、沃森生物和的研发投入金额分别为1.53亿元、2.58亿元、2.15亿元和2.58亿元,分别占比公司营业收入达9.14%、2.45%、11.09%和23.06%。

.png)

为规避产品结构单一所带来的风险,加强产品布局,康华生物拟将此次IPO募集的7.3亿元用于温江疫苗生产基地及研发中心的建设项目,2.7亿元用于补充运营资金。

.png)

(信息来源:医药魔方)Top

6月15日,甘李药业披露发行公告,将于6月16日正式开启申购。公告显示,本次公开发行股票不超过4,020万股,占发行后总股本的比例不低于10%,发行价格为63.32元/股,募集总额约为25.45亿元,扣除发行费用后的净额为24.41亿元。本次发行市盈率为22.99倍(按每股发行价格除以发行后每股收益计算),发行市值约为254亿元。

2014年,甘李药业首次冲刺IPO,结果以终止审查而终结,据称失利的重要原因与卷入商业贿赂事件有关。2018年,甘李药业重启IPO,于当年4月顺利过会,但直到2020年6月5日才拿到了证监会核准的IPO批文。

虽然上市之路走得确实不易,但对于甘李药业上市后的表现行业人士可谓一致看好。中国基金报发文称,甘李药业有望成为又一只中一签赚超10万的新股。

被看好的最主要的原因肯定是自身实力过硬。甘李药业成立于1998年,通过10多年的经营,已在国内胰岛素市场形成了短期内难以复制的竞争优势。

研发方面,甘李药业是国内胰岛素的领军企业之一。据公司官网信息,目前甘李药业共有4款上市产品——赖脯胰岛素注射液(速秀霖)、甘精胰岛素注射液(长秀霖)、预混赖脯胰岛素注射液(速秀霖25)和门冬胰岛素注射液(锐秀霖),以及30余款在研产品,包括5款一类新药,6款化学仿制药品,3款一类生物细胞治疗技术药品和10余款生物类似药。

其中,甘精胰岛素注射液是甘李药业于2002年开发上市的中国首支长效人胰岛素类似物,也是其主要盈利来源。门冬胰岛素注射液是甘李药业在2020年5月14日刚获批上市的新产品,也是首个国产门冬胰岛素仿制药。

业绩方面,近年来甘李药业的营收和利润都非常可观。2017年至2019年,由2017年度的23.7152.95万元增至2019年度的289,506.21万元;同期,净利润由2017年度的107,995.43万元增至2019年度的116,728.07万元。而且公司毛利率一直维持在90%附近,堪称“胰岛素中的茅台”。

表1 2017-2019年度甘李药业营收情况

.png)

有意思的是,甘李药业身后高瓴等资本的加持也成为了其“加分项”之一。有行业人士表示,无论是在一级市场还是在二级市场,被高瓴“看上”的医药股大涨的概率不低。资料显示,2015年高瓴资本开始投资甘李药业,当年同时布局的还有爱尔眼科,而后者已成为A股著名的十年十倍股。

表2 本次发行前后的股本结构

.png)

胰岛素龙头第一股或将易主?

通化东宝、甘李药业,是中国胰岛素行业中不得不提的两家公司,而且两家公司渊源颇深。甘李药业这个名称来自最初两名创建者的名字——本公司控股股东、实际控制人甘忠如与其同学通化东宝的实际控制人李一奎。

1998年甘李药业创立,2005年引入通化东宝重组,通化东宝成为第一大股东,2011年,甘李药业和通化东宝在一场神秘的股东大会后,分道扬镳,通化东宝将其持有的甘李药业29.43%的股权全部出售。在退出时,双方签订了专利许可协议,通化东宝获得了三代胰岛素的专利生产技术,甘李药业拿到二代胰岛素的专利生产技术。

现在甘李药业即将正式登陆二级资本市场,与通化东宝的比较似乎不可避免。

通化东宝始建于1985年,1994年在上海证券交易所挂牌上市,经过30多年的发展,实力不可小觑,可谓稳坐胰岛素龙头第一股。

随着甘李药业的上市胰岛素龙头第一股或许将易主。此次发行后,甘李药业的市值约为254亿元,按照上市第一天44%涨幅测算,甘李药业第一天的市值366亿元,就大幅超过通化东宝6月15日收盘的309亿元市值。而且作为生物医药股,在这个特殊时期,甘李药业迎来多个涨停似乎并不难。

(信息来源:新浪医药)Top

近日,致力于新一代溶瘤病毒开发的亦诺微医药宣布完成5800万美元(4亿元人民币)的B轮融资,由华盖资本领投,杏泽资本、同创伟业跟投。本轮融资将用于现有产品管线的临床研究推进、早期创新药临床前研发以及潜在的中国境内外战略合作。此次B轮融资的完成,标志着亦诺微医药进入从临床前产品研发向临床研究迈进的重要里程。

瘤内注射的溶瘤病毒产品T3011,是亦诺微医药的首个产品,针对恶性实体肿瘤。该产品同时携带PD-1抗体和白介素12(IL12)的基因,经瘤内注射进入肿瘤组织,病毒在肿瘤内繁殖杀灭肿瘤细胞的同时,利用肿瘤细胞作为工厂,不断分泌产生PD-1抗体和IL12。

今年5月,T3011获美国FDA临床默示许可。根据公告,这是首个中国研发并获得美国FDA IND默示许可,同时也是全球首个在中、美、澳三国同期开展临床研究的溶瘤病毒。在中国,T3011已于2019年7月获得中国国家药监局(NMPA)新药试验默示许可,用于局部晚期、复发或转移性实体瘤患者,是继天士力重组溶瘤痘苗病毒注射液T601之后,第二款获得药品审评中心临床试验默示许可的溶瘤病毒产品。

除T3011(瘤内注射)的单药及多种联用外,亦诺微医药还同时布局了4条产品管线,覆盖全部瘤种。其中针对肺癌与肝癌的产品T3011(系统注射),针对恶性脑瘤的产品C5252,针对溶瘤病毒抵抗肿瘤及针对血液肿瘤的产品也在稳步推进中。

亦诺微医药成立于2015年5月,致力于新一代溶瘤病毒的开发,在提高病毒复制能力的同时,进一步提高病毒溶瘤活性,以及更好的免疫应答。2019年1月,该公司完成1500万美元A+轮融资。

(信息来源:药明康德)Top

6月15日,业界传来消息,捷思英达医药技术(上海)有限公司完成近亿元人民币的A+轮融资,由聚明创投领投,倚锋资本、国发创投、致道资本和东方富海跟投。本轮融资主要用于推动该公司ERK激酶抑制剂JSI-1187开展1期临床试验,以及建立以抗肿瘤新药为核心的研发管线。

JSI-1187是捷思英达自主研发的口服小分子细胞外信号调控蛋白激酶1/2(ERK1/2)激酶抑制剂,于今年初获得了FDA的临床许可。根据公告,目前全球尚无ERK激酶抑制剂获批上市,进展最快的项目也仅处于2期阶段,包括BioMed Valley Discoveries/Vertex公司的优立替尼、礼来(Eli Lilly and Company)的LY3214996,及诺华(Novartis)的LTT462。

值得一提的是,捷思英达还引进了另一款产品选择性Aurora A激酶抑制剂JSI-1534(海外研发代码VIC-1911),在美国已经完成了1a期临床试验。研究显示,JSI-1534和奥希替尼等EGFR抑制剂联用,有望改善EGFR突变的非小细胞肺癌的一线治疗效果。据悉,该产品今年将在美国开展针对多个适应症的1b/2a期临床试验。

(信息来源:药明康德)Top

6月15日,业界传来消息,畅溪制药完成8000万元B轮融资。本轮融资由一品红药业的子公司一品红制药等公司投资,所融资金将用于该公司推进在研项目临床研究、充实研发团队和扩充研发管线等。

成立于2015年的畅溪制药,是一家拥有吸入制剂和吸入器设计开发技术的高科技平台公司,专注于利用其成熟的微粉化技术和先进的颗粒工程制剂技术平台以及相应的吸入器设计和评价技术平台,开发治疗呼吸系统疾病(如哮喘和COPD)及非呼吸道疾病的粉雾剂产品,并将产品商业化。

据了解,本轮融资完成后,畅溪制药将充分利用其在粉雾剂产品开发方面的优势,从临床实际需求出发,以老药新用为出发点、小分子产品为基础,逐步将其颗粒工程技术应用于生物药物,如蛋白、多肽及小核酸,拓宽吸入药物治疗的适应症范围,提高其生物利用度和患者的依从性,为全球患者提供安全有效且符合药物经济学规律的产品。

(信息来源:药明康德)Top

绿叶制药集团(Luye Pharma)合作伙伴PharmaMar是一家在发现和开发创新型海洋衍生抗癌药方面全球领先的生物制药公司。近日,PharmaMar与Jazz制药公司联合宣布,美国食品和药物管理局(FDA)已批准Zepzelca(lurbinectedin),用于接受含铂化疗期间或之后疾病进展的转移性小细胞肺癌(SCLC)患者。基于总缓解率(ORR)和缓解持续时间(DOR),Zepzelca通过加速审批程序获得批准。该适应症的持续批准可能取决于验证性试验中对临床益处的验证和描述。

lurbinectedin是PharmaMar研发的海鞘素衍生物,为肿瘤创新药。目前,绿叶制药与PharmaMar在华合作共同开发该药物。绿叶制药拥有该药物在中国开发及商业化的独家权利,包括小细胞肺癌在内的所有适应症;并可要求PharmarMar进行该药物的技术转移,由绿叶制药在中国生产。

Zepzelca将于7月初在美国上市。2019年12月,PharmaMar与Jazz签订了一份总额高达10亿美元的独家许可协议,该协议于2020年1月生效,授予了Jazz在美国市场商业化lurbinectedin的权利。此次加速批准,Jazz将向PharmaMar支付一笔1亿美元的里程碑款项。如果Zepzelca获得完全批准,PharmaMar还将获得额外1.5亿美元的付款。

Lurbinectedin(Zepsyre®)是海鞘素衍生物,为RNA聚合酶II的抑制剂,能够与DNA双螺旋结构上的小沟共价结合,通过阻滞RNA聚合酶II与DNA的结合,并降解RNA聚合酶II的催化亚基RPB1,从转录的起始至延长阶段发挥抑制转录活性,使肿瘤细胞在有丝分裂过程中畸变、凋亡、最终减少细胞增殖。

绿叶制药此前表示,希望通过与PharmaMar的合作进一步拓展自身在肿瘤领域的研发产品线,也希望通过该创新药为广大中国医生和患者提供新的治疗选择。肿瘤领域是绿叶制药聚焦的核心治疗领域之一,公司凭借自主研发与合作研发的方式,深度布局该治疗领域的全球产品线,目前已有十余个创新制剂和创新药,分别在中国和海外处于不同临床阶段。

(信息来源:生物谷)Top

诺华可善挺®自感随心笔®在华获批

6月15日,诺华制药(中国)宣布,可善挺®自感随心笔®在华获批。作为可善挺®预充注射针的升级版本,可善挺®自感随心笔®将全方位优化原有给药方式,“一触式”操作降低注射难度、提升患者治疗体验,同时有效避免因操作失误导致的药物浪费,为中国广大中重度斑块状银屑病患者及强直性脊柱炎患者带来更加便捷、安全和高效的治疗新体验。

目前,可善挺®自感随心笔®已在包括美国及欧盟国家等多个国家和地区上市,批准用于治疗银屑病、银屑病关节炎及强直性脊柱炎。在中国,可善挺®自感随心笔®被批准用于治疗符合系统治疗或光疗指征的中度至重度斑块状银屑病的成年患者,以及用于常规治疗疗效欠佳的强直性脊柱炎的成年患者。在全球,可善挺®已惠及超过30万患者。

(信息来源:生物谷)Top

礼来(Eli Lilly)近日宣布,美国食品和药物管理局(FDA)已批准Lyumjev(insulin lispro-aabc注射液,100单位/毫升和200单位/毫升),这是一种新的速效餐时胰岛素产品,适用于改善1型和2型糖尿病成人患者的血糖控制。

Lyumjev是赖脯胰岛素(insulin lispro)的一种新型、速效制剂,旨在加速胰岛素吸收进入血液并降低血糖水平。作为一种速效餐时胰岛素,Lyumjev控制糖尿病成人患者餐后高水平血糖的作用方式,类似于没有糖尿病的人在餐后天然胰岛素的作用方式。

此前,Lyumjev已获得全球多个监管机构的批准,包括2020年3月获日本和欧盟批准。礼来目前正在努力将Lyumjev尽快提供给美国的糖尿病患者。

(信息来源:生物谷)Top

6月16日,国药中国生物武汉生物制品研究所研制的新冠病毒灭活疫苗Ⅰ/Ⅱ期临床试验盲态审核暨阶段性揭盲会在北京、河南两地同步举行。

揭盲结果显示:

疫苗接种后安全性好,无一例严重不良反应,不同程序、不同剂量接种后,疫苗组接种者均产生高滴度抗体,0,28天程序接种两剂后,中和抗体阳转率达100%。

此次武汉生物制品研究所的新冠灭活疫苗临床试验为随机、双盲、安慰剂对照的Ⅰ/Ⅱ期临床研究。4月12日,该新冠灭活疫苗全球首家获得临床试验批件,Ⅰ/Ⅱ期临床试验在河南省武陟县同步启动。

此次研究旨在评价新冠灭活疫苗在18-59岁健康受试者中,按照低、中、高剂量和0,14、0,21和0,28不同程序接种后的安全性和免疫原性,重点关注疫苗接种后的细胞免疫变化情况,探索了疫苗接种的免疫程序、免疫剂量、安全性、免疫原性及体内抗体水平的变化趋势。截至目前,Ⅰ/Ⅱ期临床研究受试者共1120人,已全部完成2针次接种。

此次临床试验方案经过了周密设计,揭盲过程严格遵循科学性和严谨性,结果振奋人心,疫苗接种后安全、有效,接种疫苗组受试者均产生高滴度抗体,18-59岁组中剂量按照0,14天和0,21天程序接种两剂后中和抗体阳转率达97.6%,按照0,28天程序接种两剂中和抗体阳转率达100%。

与此同时,中国生物还在推进Ⅲ期临床的海外合作,与多个国家的企业及机构确定了合作意向。中国生物已率先建成了高生物安全等级生产车间,这也是目前全球唯一符合生物安全和GMP标准、从数量上能够满足紧急接种需求的新冠疫苗生产车间。

(信息来源:新浪医药)Top

包括瑞典卡罗林斯卡研究所研究人员在内的一个国际研究小组进行的一项研究显示,一种名为巴瑞替尼(baricitinib)的类风湿性关节炎药物可能被重新用于治疗COVID-19患者。这些发表在EMBO Molecular Medicine杂志上的研究结果,代表了人工智能(AI)算法如何帮助确定现有药物作为新疾病的潜在疗法的一个例子。

巴瑞替尼是一种每日一次的口服药物,用于治疗成人中、重度类风湿性关节炎。它是janus激酶(JAK)的抑制剂,JAK是一种酶,在许多细胞功能中起"开"或"关"的作用。该药物通过干扰免疫系统的炎症过程发挥作用,被视为COVID-19的潜在治疗候选药物。

在这项研究中,研究人员使用AI算法来识别现有的能够阻止炎症和感染的药物。巴瑞替尼被鉴定为COVID-19的一种有前景的候选药物,因为它可以抑制细胞因子活性和病毒传播。

■实验室试验和临床试验研究

在试管和三维人体微型肝脏中,研究人员发现,该药物抑制了细胞因子和免疫系统蛋白的信号传导,已知这些蛋白会在COVID-19严重感染病例中过度反应并导致炎症。它还有助于降低引起COVID-19的SARS-CoV-2病毒的载量,以及信号分子白介素-6(IL-6)的水平,白介素-6是COVID-19相关急性呼吸窘迫综合征死亡率的预测因子。

除实验室检测外,在意大利米兰对患有双侧COVID-19肺炎的3名男性和1名女性进行了小规模试点研究。在接受巴瑞替尼治疗10-12天后,所有4名患者的症状和体征均有所改善,如咳嗽、发热、病毒载量和血浆IL-6水平下降。

■可以降低炎症和病毒载量

“总的来说,这些数据表明,巴瑞替尼可能降低COVID-19的炎症和病毒载量”,卡罗林斯卡研究所检验医学系副教授Ali Mirazimi说,他领导了功能性病毒研究。

研究人员说,目前正在意大利北部和中部的三家医院对85名住院的COVID-19患者进行巴瑞替尼的进一步试验,取得了令人鼓舞的初步结果。

“我们正在整合和仔细分析这些试验数据,并提供功能和机制的后续研究,以详细检查巴瑞替尼的作用模式”,卡罗林斯卡研究所生理和药理学系个性化医学和药物开发副教授Volker Lauschke说,他领导了巴瑞替尼的功能测试。

(信息来源:生物谷)Top

万春药业(BeyondSpring)宣布其“first-in-class”新药普那布林(plinabulin)用于化疗引起的重度中性粒细胞减少症(CIN)的PROTECTIVE-2(106研究)3期临床试验中期分析达到主要研究终点。根据万春药业公告:研究的中期显着优效结果,是30年来在CIN适应症治疗标准和临床获益上的第一个突破!

中性粒细胞是一种白细胞,是抵抗感染的主要手段。数据统计,中性粒细胞减少影响着7%到65%的接受化疗的患者。患者更容易受到细菌感染,其中大约20%的严重中性粒细胞减少症患者发生严重的细菌感染。每年有超过6万名患者因中性粒细胞减少性发热而住院,这往往会导致中性粒细胞减少症患者的严重感染。自1988年以来,只有G-CSF被批准用于预防中性粒细胞减少。由于其副作用(如骨疼痛)以及作为生物药物的高成本,使其使用受到限制,仅用于约20%的患者。

普那布林是一种鸟嘌呤核苷酸交换因子(GEF-H1)激活剂,它能够破坏细胞骨架中的微管网络并释放GEF-H1。该过程激活下游信号转导途径,导致蛋白质c-Jun的活化。激活的c-Jun进入树突状细胞的细胞核,上调免疫相关基因,进而激活一系列相关基因,促进树突细胞(DC)成熟、T细胞活化和预防中性粒细胞减少。此外,普那布林还是一种非G-CSF剂,通过逆转由多西紫杉醇诱导的骨髓中嗜中性粒细胞的阻断形成,维持中性粒细胞水平在正常范围内,以一个不同于G-CSF的机制防止CIN。临床前研究中已经显示,普那布林可防止由不同抗肿瘤机制的化疗药物引起的中性粒细胞减少。

万春医药开展的名为PROTECTIVE-2的国际多中心3期临床研究,是在接受化疗TAC方案(多西他赛、阿霉素和环磷酰胺)治疗的乳腺癌患者中,比较40mg普那布林联合6mg长效G-CSF(neulasta)治疗与6mg长效G-CSF单药治疗的效果。本次中期数据分析纳入了约120例患者的数据。

结果显示,在主要研究终点“在第一个化疗周期中未发生4级中性粒细胞减少症患者的百分比”方面,普那布林联合治疗显着优于长效G-CSF单药治疗(p<0.01)。

在关键次要终点方面,“第1个化疗周期前8天内4级中性粒细胞减少症持续时间(DSN天数)”和“第1个化疗周期内的DSN”均达到显着意义,证实了普那布林联合组在前8天即可发挥中性粒细胞保护作用,可提供全面保护作用。

(信息来源:医药观澜)Top

近日,一项刊登在国际杂志Science上的研究报告中,来自约翰霍普金斯大学等机构的科学家们通过研究利用光敏核苷酸开发了一种新方法来加速CRISPR-Cas9基因编辑的过程,文章中,研究者描述了整个实验过程及其这种新方法的精准性;在Science杂志同一期的一篇展望文章中,来自纪念斯隆凯特琳癌症中心的科学家们还概述了CRISPR-Cas9基因编辑技术的进化历程。

在CRISPR-Cas9基因编辑过程中,酶类Cas9能被用作剪刀在基因编辑的特定位点切割DNA链,同时导向RNA分子则会帮助Cas9酶类结合到预想链的DNA位点上,目前该过程的部分流程需要几个小时才能完成,这项研究中,研究人员能将整个过程缩短到几秒钟时间。

文章中,研究人员通过添加光敏核苷酸分子来改变部分导向RNA的序列,这就会阻断导向RNA在光被引入之前完成其工作,一旦研究者引入光,结合过程就会在几秒内发生,研究者将这种方法称之为“笼中法”(caged approach),因为导向RNA分子会被限制,直至其被指示去完成它的工作,研究者将这种方法称之为超快速CRISPR基因编辑手段(vfCRISPR)。

研究者指出,推迟编辑过程随后迅速对其激活,这或许就能为详细研究该过程提供一定的可能性,同时这种新方法还能提高基因编辑的精准性,并能允许一次编辑单个等位基因;同时,这种新方法还能帮助研究者开发出杂合突变,并以新的方法来研究复杂的特性,最后研究者Medhi表示,文章中我们描述了如何将CRISPR-Cas9工具从一种钝化的工具转变为一种精确的工具,vfCRISPR技术似乎是一项变革性的科学进步,因为其能帮助研究人员更好地理解基因编辑过程中参与双链断裂的细胞反应的动力学变化。

(信息来源:生物谷)Top

很多药店做促销表现是要么不做要么大做。顾客不是说了吗,不以降价为目的的促销都是耍流氓。那咱们就以顾客心理价格为中心不动摇,把价格一撸到底,利润降到地平线。

这种促销活动看似红火,营业结束一算账,没赚几个钱。如果前台营业员一不小心没整明白促销内容可能还要赔钱。要知道药店需要利润支撑,没有是要关门的。

所以呢,药店促销活动是一定要搞,但要有个度,那这个度要到哪里,促销的价值该如何合理分配呢?

1、你永远满足不了顾客对低价的要求

从顾客的角度来说,质量好、品牌好、价格低是他们永远的追求。特别是普通消费者,价格可以没有最低,只有更低。

顾客希望门店降价,希望你是周围三公里五公里乃至整个城市的最低价商家。哪怕你真是最低价,往往你会遇到更大麻烦,他们根本不会认为你降到了他们认为的最低点。

“北京到南京,买的没有卖的精”!大爷大妈们一撇嘴,你们不赚钱还卖东西,你们是不是傻掉了!

举个例子把一只功效牙膏降到一块钱。顾客会认为,你这一块钱的牙膏虽然赔钱,但你想通过别的东西赚我的钱,那你还是赚钱的。你看你还不真诚,区区一管牙膏还做了限购的小广告牌!

那你说我是不是该跟顾客讲讲理?跟顾客讲理的结果可能有俩结果。

结果一、你成功地说服了顾客,让顾客意识到你的产品价格低,顾客也找不到理由反驳你。你成了传说中的杠精。顾客兴趣索然,少买东西走人了。

结果二、你没能说服顾客,顾客也没说服你。顾客同样满怀情绪地失去购买商品的兴趣走人了。

无论哪种结果都不是我们开店的目的。我们开店的第一天培训内容就是不要得罪顾客。顾客即便真是上帝,也不会跟一个杠精做生意。

再说一句,我们自己去商超购物变身成顾客时,也是会自然而然地认为所有的促销商品都是有利润的。没利润你卖它干嘛?这是消费者的一种正常思维。

门店所谓的促销低价只能是相对而言,而不是绝对低价,即便你真做了,顾客也不会相信。那么促销的商品价格应该怎么设置,是不是门店就没招数了?

2、门店促销其实是利益分配链

上一条说到门店促销商品的价格低价都是相对而言的。哪怕你是负毛利的吸客商品也需要有利益分配链条的。

有人说你又说笑了。负毛利商品放在那里卖就行了,还需要给营业员销售提成,那促销策划者是不是脑子不正常啊?

大多数药店考核的两大核心内容营业额和毛利额。而负毛利商品的正向功能是吸客,当这种商品卖的量足够大,哪怕你限量购买都产生足够负毛利对冲门店毛利额考核时。你还能卖的动吗,它还能继续吸客吗?

既然它损害门店营业员的利益,那就会少卖或不卖。这就是为什么很多策划的好商品在门店推不动的原因之一。那剔除利润考核总部又怕销售失控,限量又怕达不到效果,现场管理人手不够。说白了还是利益分配链出了问题。

促销商品就是一个利益链的分配。我们把链条分成顾客、门店、总部三部分。如果是单体店总部就用老板利益替代。

顾客如果感受不到足够的利益诱惑是不会形成购买。顾客形不成购买,后面所有促销和销售技巧都没用。顾客利益这块要占很重的分量,你要有足够的利益锁定并打动顾客购买。

门店分为店员和店长,双方的利益要一致。目标就是提升销售额和毛利额。建立一致的标准是要有清晰而公平的利益分成机制。店长拿的多,店员没兴趣;店员拿的多,店长有意见;大伙大锅饭,全体混日子。

剩下的利益部分就是连锁总部或个体店老板的利润。做这次活动扣除促销费用,还有可观的利润留下,而不是利润太少或没有利润。没利润的促销做一回两回还行,长久赔钱的门店就没有促销活动了。

清晰地看下这个利益分配链条。当促销活动满足任何一方或两方的利益时,这个链条都不会发挥出促销应有的作用。只有当链条上所有利益攸关方都满足了,才会迸发出促销的魅力!

很多人说促销活动搞不好,究其原因不是抱怨自己作为参与方没有得到应有利益,就是其他方没有得到利益而配合度不够。

促销是一个精细活,是在一个个利益攸关方的细节中抠出来的活动。那如何细抠这条利益链呢?

3、如何分配利益链是促销策划人员的研究重点

如何抠这条利益链?带货女王薇娅说,你们不要看我卖货好就觉得我很厉害,其实为背后有一个强大的团队支持。不了解的人觉得这是薇娅在谦虚,其实因为她有强大的团队才能支撑她天量的带货促销。她的团队就是在细抠这条促销利益链。

首先你需要有合适的商品参与促销活动。商品需要满足顾客、门店员工、总部三方利益。抛除部分负毛利零毛利引流的商品外,真正的促销商品需要有足够的利润才能选中。

第二需要选出足够的利润商品支撑正常促销活动。促销活动只是促销的一部分,薇娅不可能每次都直播同样的商品,门店的促销活动也就不可能每次都是同样的商品。所以选品是一个艰辛而勤劳的活动。很多人往往随性而至地跟随对手选品,这样做结果只是东施效颦。

第三是要有足够的数据分析竞争对手利益分配的弱点和盲点,调高自己的优势。世界上最厉害的军事行动不是阴谋埋伏,而是经过精细论证后的堂堂正正。你的对手知道你在搞活动,又无可奈何破不了你的活动。

第四是所有的利益链条商品都需要有精细的销售目标,把一切的商品都做到可控的范围之内,在销量最少和最多之间做出一个平衡。未谋胜先谋和,最坏的打算在哪个目标,最低以不赔钱为目的。

促销活动调研、策划、培训、准备、开始、事中、事后都要做到可调可控,事前有准备,事中有执行,事后有总结。坚决不打无准备之仗,不做不均衡到各方的利益分配链条。

一场好促销不仅是以上三方利益满足,还需要厂商配合,满足厂商双方的利益均衡,同时满足公司内部各部门的利益均衡。利益链条的分配是促销策划人员需要永远研究的主题。

孙子兵法曰:“夫未战而庙算胜者,得算多也;未战而庙算不胜者,得算少也。多算胜少算,而况于无算乎?”借鉴孙子的说法,促销活动就是一场精细的利益链条的计算。

(信息来源:药店经理人)Top

继重金引进眼科新药后,恒瑞国内首家报产“网红”滴眼液再次引发市场关注。近年来,国内眼科用药市场规模持续增长,国内药企对该领域关注度也在提高。米内网数据显示,2019年中国公立医疗机构终端眼科用药销售额为109.31亿元,同比增长14.83%。产品TOP10中,3个产品销售额超10亿,康柏西普销售增长率领跑;品牌TOP10中,外资品牌占据大半席位。2020年至今,国内市场共有5款眼科用药产品获批上市,扬子江拿下公司第二款眼科用药。2019年获资本市场热捧的兴齐眼药,2020年至今暂未有新品获批,5款产品上市申请在审评中。

■$1.6亿引进眼科新药后,恒瑞冲刺“网红”滴眼液首仿

近日,CDE官网显示,恒瑞医药以仿制4类申报的他氟前列素滴眼液(受理号CYHS2000022)上市申请拟纳入优先审评,纳入理由为“临床急需、市场短缺的药品注册申请”。他氟前列素为前列腺素类似物,是一种选择性FP前列腺素受体激动剂,可通过增加葡萄膜巩膜途径房水流出量来降低眼内压,用于降低开角型青光眼和高眼压症患者升高的眼压。

他氟前列素滴眼液由日本参天制药研发,是一款“网红”产品,2008年10月在日本上市,2012年2月在美国上市,2015年7月在中国上市。目前国内同类竞品有贝美前列素滴眼液、曲伏前列素滴眼液和拉坦前列素滴眼液。由于非医保品种与价格相比竞品高昂等原因,他氟前列素滴眼液在国内上市多年来销售较为惨淡。米内网数据显示,2019年中国公立医疗机构终端他氟前列素销售额为1091万元,同比增长49.04%。

中国公立医疗机构终端他氟前列素销售情况(单位:万元)

.png)

2019年11月他氟前列素滴眼液获纳入国家医保谈判目录,医保支付价格为74.8元(2.5ml:37.5μg/支),降幅达72.3%,未来该产品销售有望进入快速放量期。目前国内市场暂无仿制药上市,恒瑞医药他氟前列素上市申请获纳入优先审评后,拿下首仿的日程将大大提速。

值得关注的是,这是恒瑞医药在眼科用药领域的再度布局,此前公司宣布将引进德国Novaliq两款干眼症药物CyclASol(0.1%环孢素A制剂)和NOV03(全氟己基辛烷),预期支付金额累计超过1.6亿美元,恒瑞将获得这两款新药在中国包括临床开发、生产和市场销售在内的独家权利。

作为国内头部药企,面对国家集采给行业带来的阵痛,恒瑞医药曾在2019年宣布:砍掉大批仿制药项目,只做创新药和有核心价值的高端仿制药。从借引进干眼症新药进军眼科用药市场,到抢先申报他氟前列素仿制药,恒瑞无疑是看中了眼科用药这一潜力赛道。

■百亿眼科用药市场,TOP10产品曝光

中国不仅是世界第一近视大国,也是近视发病率最高的国家之一。由于人口老龄化、电子产品广泛使用、用眼不当等因素,干眼症、青光眼、结膜炎、白内障、老年黄斑变性等眼部疾病发病率增加显著。随着人们对眼科疾病的预防与有效治疗的关注与重视,对眼科用药的需求将持续增长。

米内网数据显示,2019年中国城市公立医院、县级公立医院、城市社区中心以及乡镇卫生院(简称中国公立医疗机构)终端眼科用药销售额为109.31亿元,同比增长14.83%。可以看到,国内眼科用药市场规模正在持续增长。

中国公立医疗机构终端眼科用药销售情况(单位:万元)

.png)

眼科用药类别格局中,眼部血管病变治疗药、抗感染药、抗炎药三大类别占据大半市场,分别占比24.59%、17.82、9.56%,合计51.97%。眼科用药剂型主要有眼用制剂、注射剂、凝胶剂、片剂、胶囊剂,眼用制剂占据63.29%的市场份额,注射剂占比29.88%。

眼科用药产品TOP10中,10个产品销售额均过亿,3个为独家产品。雷珠单抗注射液、玻璃酸钠滴眼液、康柏西普眼用注射液销售额均超过10亿元。妥布霉素地塞米松滴眼液销售额增长率继续下滑,康弘药业的1类新药康柏西普眼用注射液销售额以32.56%的增长率领跑。

2019年中国公立医疗机构终端眼科用药产品TOP10

.png)

眼科用药品牌TOP10中,诺华、参天制药、URSAPHARM等外资品牌占据大半席位。诺华的雷珠单抗注射液以12.46亿元的销售额位列第一,参天制药的左氧氟沙星滴眼液、玻璃酸钠滴眼液均上榜。

2019年中国公立医疗机构终端眼科用药品牌TOP10

.png)

■2020年至今获批上市的眼科用药

2020年至今获批上市的眼科用药

.png)

2020年至今,国内市场共有5款眼科用药产品获批上市。扬子江药业集团、中山万汉制药的左氧氟沙星滴眼液、康恩贝子公司珍视明药业的玻璃酸钠滴眼液、成都普什制药氯化钠滴眼液均按新注册分类获批生产,视同通过一致性评价。

米内网一致性评价数据库显示,截至目前眼科用药已有玻璃酸钠滴眼液、盐酸奥洛他定滴眼液、左氧氟沙星滴眼液、氯化钠滴眼液等4个品种(6个产品)过评,均为按新注册分类批产。

眼科用药过评产品情况

.png)

成都普什制药的玻璃酸钠滴眼液、氯化钠滴眼液均为首家过评。米内网数据显示,2019年中国公立医疗机构终端玻璃酸钠滴眼液销售额为12.11亿元,同比增长10.46%。其中,参天制药占据43.45%的市场份额,URSAPHARM占比40.24%,联邦制药占比6.78%。普什制药、珍视明药业加入后,拥有玻璃酸钠滴眼液生产批文的国内药企达16家。

中国公立医疗机构终端玻璃酸钠滴眼液销售情况(单位:万元)

.png)

扬子江药业集团的左氧氟沙星滴眼液为首家过评。米内网数据显示,2019年中国公立医疗机构终端左氧氟沙星滴眼液销售额为7.50亿元,同比增长20.27%,参天制药占据88.97%的市场份额,国产替代空间巨大。值得一提的是,左氧氟沙星滴眼液为扬子江药业集团的第2款眼科用药产品,公司于2019年收获首款眼科用药玻璃酸钠滴眼液。

获资本市场热捧的兴齐眼药,继2019年盐酸奥洛他定滴眼液、溶菌酶滴眼液相继获批生产后,2020年至今暂未有新品获批。米内网数据显示,兴齐眼药的环孢素滴眼液(Ⅱ)、左氧氟沙星滴眼液、盐酸莫西沙星滴眼液、玻璃酸钠滴眼液、贝美前列素滴眼液等5个产品按新注册分类提交的上市申请在审评中,一旦获批将视同通过一致性评价。此外,公司2.4类新药硫酸阿托品滴眼液已进展至临床Ⅲ期。

兴齐眼药在审评的眼科用药

.png)

(信息来源:米内网)Top

吸入制剂属于技术壁垒较大的剂型,最初涉足这一领域的药企相对较少;随着国内环境污染加重,呼吸系统疾病增多,更多企业开始统筹布局吸入制剂,或者采取重点品种突破的方式切入此细分行业。

吸入制剂是药物溶解或分散于合适介质中,经特殊的给药装置,以蒸气或气溶胶形式直接进入呼吸道递送至肺部发挥局部或全身治疗作用的一种药物剂型,它可以快速、直接地提高药效,降低了给药剂量,减少了药物的不良反应,是支气管哮喘、慢性阻塞性肺疾病(COPD)等呼吸系统疾病的首选治疗药物,另外吸入制剂在耳鼻喉科、外科(吸入麻醉剂)、心内科也常常会用到。

吸入制剂根据其装置的区别一般分为定量吸入气雾剂MDI(Metered-dose inhaler)、粉雾剂DPI(Dry powder inhaler)、雾化吸入溶液(NEB)以及吸入喷雾剂等。

本文主要以呼吸系统的吸入制剂用药为例介绍国内市场吸入制剂的发展和竞争态势。

呼吸系统疾病为国内第二大疾病,仅次于心脑血管疾病,呼吸系统疾病分为急性呼吸系统疾病和慢性呼吸系统疾病,其中慢性疾病包括哮喘以及慢性阻塞性肺疾病(COPD)等,占比近1/3,是仅次于糖尿病和心血管疾病的第三大重大慢性病领域,也是国内居民第三大死因,非常需要引起重视。全球呼吸系统疾病用药主要为化药吸入制剂,剂型以气雾剂和粉雾剂为主,主要用药为ICS(布地奈德和氟替卡松等)和支气管扩张剂(以沙美特罗、福莫特罗、沙丁胺醇和噻托溴铵为代表)单方及复方制剂等(详见表2)。具体分类详见表1:

表1 呼吸系统常用药物分类

.png)

表2 全球呼吸系统用药主要品种

■吸入制剂的技术壁垒

1-研发壁垒:吸入制剂是药物学、吸入动力学、颗粒动力学、流体力学、表面科学和吸入器设计加工等多种技术的结合,研发难度极大。对于多数吸入制剂,本身又是一种药械合一的特殊制剂,对药械的联动性要求很高,因此合适的吸入装置是研发的核心,药品与器械的组合方式需充分合理;另外从工艺处方方面考虑,原辅料的粒径、分散状态、与载体的比例和结合方式以及水分和环境湿度的控制等都是影响药物疗效的关键因素。此外对于定量吸入气雾剂(MDI),还必须要保证给药装置每一次释放的剂量都相对稳定。从另外一个成本角度来讲,生产过程所用的无菌设备以及生产检测的设备成本都较高,这也是制约多数仿制企业的因素之一。

2-临床试验和审批壁垒:吸入制剂临床BE试验较复杂,以FDA为例,FDA批准吸入制剂仿制药的要求是处方和装置与原研相似、全身试验等同、体外暴露PK等同和临床疗效相同四项同时满足才能确定生物等效性,药械合一联合申报。而在国内,长期以来则没有成熟的吸入制剂BE评审原则,2019年8月2日,CDE才发布了《经口吸入制剂仿制药药学和人体生物等效性研究指导原则(征求意见稿)》,该指导原则提出了仿制药吸入制剂在人体生物学等效研究评价中,在体外药学质量一致的前提下,一般需通过药代动力学研究(PK-BE研究)和药效动力学研究(PD-BE研究)或临床终点研究评价人体生物等效性(仿药与原研的一致性);若仅通过PK-BE研究评价人体生物等效性,则需进一步证实本品药代动力学和局部递药等效性之间具有线性关系。

3-专利障碍:国外原研产品不仅在制剂和装置方面进行了核心的专利布局,还在辅料等方面进行了相关专利布局。例如葛兰素史克(GSK)在其核心产品舒利迭和辅舒酮中就设置了多重专利,在辅料选择应用以及给药装置的药物包、气雾剂容器的阀、带有剂量计数器的配器及其剂量指示装置、动作装置的动作指示器等核心产品构造上,都有详细的专利保护。

■国外药企及产品

阿斯利康(AZ)、葛兰素史克(GSK)、勃林格殷格翰(BI)三大跨国药企是全球吸入制剂三大龙头企业,目前全球呼吸领域吸入制剂的重磅产品基本上被三大龙头企业所垄断(表3)。

在国内,超过90%的市场长期由阿斯利康、葛兰素史克、勃林格殷格翰三大跨国药企占据,国内能与之竞争的企业及产品较少。

表3 全球吸入制剂重磅产品

.png)

阿斯利康(AZ)

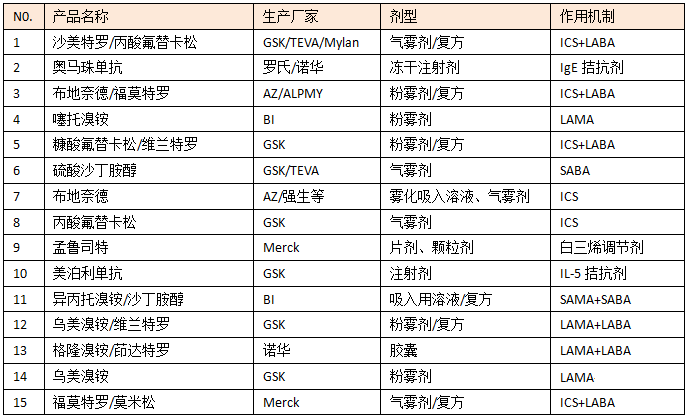

阿斯利康(AZ)是全球知名的制药企业,在17个国家均设立生产基地,在六大治疗领域包括肿瘤、消化、呼吸、麻醉、心血管、中枢神经等均有核心产品,其在呼吸领域有多款重磅吸入制剂产品在国内注册:布地奈德福莫特罗粉吸入剂(信必可)、布地奈德(普米克都保、普米克气雾剂和雾化用普米克混悬液(普米克令舒))、硫酸特布他林雾化吸入溶液(博利康尼)、富马酸福莫特罗吸入粉雾剂(奥克斯都保)等,在全国占据四成以上的市场份额。

葛兰素史克(GSK)

葛兰素史克是规模较大的跨国制药企业之一,抗感染、中枢神经系统、呼吸和胃肠道/代谢四大医疗领域是其强项,另外葛兰素史克在疫苗领域和抗肿瘤药物方面也雄居行业榜首。

葛兰素史克(GSK)在国内注册的吸入制剂品种主要为年销售额超10亿的沙美特罗/替卡松(舒利迭)、销售额过亿的硫酸沙丁胺醇气雾剂(万托林)、丙酸氟替卡松吸入气雾剂/丙酸氟替卡松雾化吸入用混悬液(辅舒酮)以及乌美溴铵/维兰特罗吸入粉雾剂(欧乐欣)和氟替美维吸入粉雾剂(全再乐)等。

勃林格殷格翰(BI)

勃林格殷格翰(BI)是全球大型的私有制药企业,主要的研究领域包括:免疫及呼吸疾病、心血管及代谢疾病、中枢神经疾病、肿瘤等。

BI在国内注册的吸入制剂品种主要有吸入用异丙托溴铵溶液/异丙托溴铵气雾剂(爱全乐)、噻托溴铵粉吸入剂(思力华)、吸入用复方异丙托溴铵溶液(异丙托溴铵/沙丁胺醇(可必特))、噻托溴铵奥达特罗吸入喷雾剂(思合华)以及奥达特罗吸入喷雾剂等。

(信息来源:CPhI制药在线)Top

这是2019年全球研发支出排名前10的制药公司,在创新药开发、诊断以及疫苗等方向上的总计研发投入,该数据较2018年增加了约40亿美元。

“2019研发投入TOP10药企”这一名单由FierceBiotech近日在其网站发布。FierceBiotech指出,2019年是FDA批准的又一重要年份,这一年共有45种新分子实体(NME)获批,虽较2018年创纪录的59种有所下降,但其仍然是25年来NME获批的第三个大年。

纵观这十大公司2019年的研发投入,不难看出肿瘤治疗仍然是最大的资金投入项,即使近年来FDA为肿瘤相关疗法提供了更快的上市途径,使得其研发成本逐步降低。此外值得注意的是,在2019年制药企业研发支出总额中,大型制药公司所占的比例其实不到一半,这也表明新兴的小型制药公司正在巩固“新药研发引擎”的角色。

现在,一起来看看“2019研发投入TOP 10药企”的具体情况。

2019研发投入TOP10药企

.png)

(资料来源:FierceBiotech官网)

1、罗氏

研发投入:120.6亿美元/较2018年变化:+6%

2019年总收入:633.4亿美元/研发支出占收入比例:19%

罗氏目前正处于一个充满挑战的时期。首先是其Avastin、Rituxan和Herceptin三大药物2020年的销售额预计将减少40亿美元,其次公司的另一畅销产品Lucentis也将在今年失去专利保护。

所以,对于试图通过新产品线的扩充来填补空缺的罗氏来说,其能够荣登2019年大型制药公司研发支出榜榜首也就不足为奇了。

2019年,罗氏上市了两款全新产品:抗体偶联药物Polivy和不限癌种Trk抑制剂Rozlytrek。与此同时,罗氏完成了对基因疗法公司Spark Therapeutics的收购,并与Sarepta签署了联盟协议,充分显示了进入基因疗法领域的决心。

截至2019年底,罗氏的研发管道中已有72个新分子实体。肿瘤学则是罗氏一直以来的首要支出领域,其中PD-L1抑制剂Tecentriq目前有数十项试验正在进行,而抗TIGIT抗体tiragolumab也已启动了8项试验,包括两项Ⅲ期的肺癌研究。

2、强生

研发支出:113.6亿美元/较2018年变化:+5.3%

2019年总收入:821亿美元/研发支出占收入比例:13.8%

强生在研发领域依旧可谓大手笔,其去年研发投入水平仅在罗氏之后。

回顾2019年,强生新获批上市了血癌药物Imbruvica和Darzalex,以及治疗难治性抑郁症的Spravato。不过这对于强生来说也是有点麻烦的一年,不仅其前列腺癌药物Zytiga的销售面临着竞争的压力,且后续产品Erleada也不得不在日益拥挤的市场中(辉瑞/Astellas的Xtandi、拜耳的Nubeqa)争夺一席之地。

当下,COVID-19大流行对研发支出的影响也正在显现,2020年强生第一季度研发投入占销售额的比例就下降至12.5%。不过强生表示,这一情况在下半年应该会开始缓解,公司今年所有主要提交材料的试验不会受到影响。

此外值得一提的是,强生还有一笔高达10亿美元的潜在疫苗研发支出,该疫苗有望在2021年初获批用于紧急用途。

3、默沙东

研发投入:99亿美元/较2018年变化:+1%

2019年总收入:468.4亿美元/研发投入占收入比例:21.1%

默沙东的研发投入占销售额的比例高达21.1%的背后,则反映了正在进行的针对于K药的大量研究。

K药可谓默沙东当下的增长引擎。去年,K药在膀胱癌、肾细胞癌、子宫内膜癌、头颈癌等领域获得了系列新的批准,进一步巩固了其在PD-1市场的“王者”地位。

不过对于默沙东来说,K药虽是一笔巨大的财富,但其引发了市场对于这一药物过渡依赖的担忧。2019年,K药的销售额占公司总销售额的24%,到2020年第一季度,这一比例已上升至27%。

所以,当下默沙东不仅在大力开展K药之外的药物,同时也积极将K药与其他抗癌药物进行联合用药,其表示已大约20种此类药物在临床试验中。

4、诺华

研发投入:94亿美元/较2018年变化:+13%

2019年总收入:474.5亿美元/研发投入占收入比例:19.8%

毫无疑问,诺华在2019年表现出色。过去一年,这家瑞士制药公司获得了6项新药批准,使得其距离“未来几年内推出25种畅销药”的承诺更近一步。

如此多的后期项目取得成果,诺华2019年研发支出大幅上升是有道理的。

而最大的年度亮点来自于FDA批准诺华Zolgensma用于治疗脊髓性肌萎缩症(SMA)。这款FDA第二个批准的基因疗法,也逐步开始在商业上大放异彩,正逐步迈向20亿美元的峰值销售预期。

对于2020年,诺华持乐观态度。该公司预计今年也将推出几个主要的新分子实体,其中包括抗CD20药物ofatumumab等。此外,诺华还开始测试三种可能用于治疗COVID-19的药物,即canakinumab、JAK抑制剂ruxolitinib和疟疾药物羟氯喹。

5、辉瑞

研发投入:86.5亿美元/较2018年变化:+8%

2019年总收入:518亿美元/研发投入占收入比例:16.7%

对于辉瑞而言,2019年是过渡性的一年。

过去几年,辉瑞一直在激烈的专利争夺战中挣扎,直到2019年其将重点重新放在了创新药物的研发上,并提出“2018年-2022年间向市场投放15种重磅炸弹药物”的目标。

“目前项目的成功率接近50%,相比几年前的15%,研发改革已经取得了成效。”辉瑞首席执行官Albert Bourla表示。

2019年,辉瑞在研发上的一大成功便是FDA批准了其Vyndaqel用于转甲状腺素蛋白介导的淀粉样变性心肌病(ATTR-CM),2020年第一季度尽管受COVID-19影响,但Vyndaqel的销售额已经达到了2.31亿美元,远超预期。

辉瑞表示,2020年公司或披露多达15个概念验证试验的数据。此外,辉瑞与BioNTech联合开发的冠状病毒疫苗现已进入临床测试阶段,到年底将生产数百万剂,如果试验呈阳性,到2021年可能增加到数亿剂。

6、赛诺菲

研发投入:65.2亿美元/较2018年变化:+2.2%

2019年总收入:391.5亿美元/研发投入占收入比例:16.7%

另一家正在调整研发重点的公司是赛诺菲。这家制药巨头试图在2018年上任高管John Reed的领导下,加强肿瘤和其他特殊护理领域等部门的业务。

经过几个月的深思熟虑,John Reed于2019年2月从其生产线中剔除了38个项目,其中包括13个开发计划和25个研究阶段项目,将其重点放在癌症、免疫学、罕见病和罕见血液疾病。

不久之后,作为研发重组的一部分,John Reed在法国和德国裁减了466个工作岗位,退出心血管研究,放弃了大部分的糖尿病研发……所以赛诺菲去年的研发支出几乎没有变化也就不足为奇了。

此次改组也更加注重内部研发。在过去,赛诺菲非常依赖与Regeneron和Alnylam等公司的合作。一年前,赛诺菲的产品线中约有50%来自内部衍生的,而现在它计划在未来几年将这一比例提高到70%。

7、艾伯维

研发投入:64.1亿美元/较2018年变化-38%

2019年总收入:332.7亿美元/研发投入占收入比例:19%

因200亿美元的TNF阻断剂Humira正逐步接近2023年的专利悬崖,艾伯维一直是研发支出占销售额百分比最高的公司之一。

相较2018年第九的排名,艾伯维2019年在“研发投入TOP10药企”榜单中上升至第七位。不过,相较2018年的研发投入,2019年艾伯维研发投入下降幅度较大,背后主要是由于艾伯维以58亿美元收购Stemcentrx,造成40亿美元的减值损失。

2019年,艾伯维获得了两款有利可图的免疫学药物批准:用于治疗银屑病的IL-23拮抗剂Skyrizi和用于类风湿关节炎的JAK1选择性药物Rinvoq,尽管这两款产品被认为不得不在日益拥挤的类别中淘汰。

艾伯维的中晚期项目预计2022年批准,其中进展最快的是治疗骨髓纤维化的BCL-XL抑制剂navitoclax(ABT-263),此外还包括包括治疗晚期帕金森病的ABBV-951、治疗BRCA阳性卵巢癌和乳腺癌的PARP抑制剂veliparib。

8、百时美施贵宝(BMS)

研发投入:61.5亿美元/较2018年变化-3%

2019年总收入:261亿美元/研发投入占收入比例:23.6%

2019年,BMS最大的动作当属与Celgene的大型合并。

为了使这笔740亿美元的天价并购获得通过,BMS不得不剥离了Celgene价值16亿美元的银屑病重磅炸弹Otezla。如今随着合并的完成,BMS在“研发投入TOP10药企”的排名无疑是迅速提升。

和默沙东一样,BMS一直在临床试验上进行大量投资,以扩大PD-1抑制剂的适应症。不过当在2019年最后一个季度,BMS PD-1药物“O药”出现了自2015年上市以来首次销量下滑时,BMS出现了令人担忧的迹象。不过该公司表示今年将可能在食管癌和胃癌中取得重要进展。

此外,BMS与蓝鸟生物联合开发的BCMA CAR-T疗法ide-cel也将于今年7月之前重新递交新药上市申请,该药物有望成为全球首个上市的BCMA CAR-T疗法。

9、阿斯利康

研发投入:60.6亿美元/较2018年变化:+2.1%

2019年总收入:244亿美元/研发投入占收入比例:24.8%

如果说2018年是阿斯利康过渡的一年,那么2019年这家英国制药商的增长可谓瞩目。

虽然2019年阿斯利康在整体研发支出榜单上排在后半部分,但其去年在研发投入占总销售额的比例还是最高的。几年前,辉瑞的收购要约威胁到了阿斯利康作为一家独立公司的未来,这导致阿斯利康的销售额连续六年下滑。这之后,辉瑞一直在大力投资,以使自己重回增长之路。

不断增长的研发投入大部分来自于其三种抗癌药物的销售激增:用于非小细胞肺癌的EGFR抑制剂Tagrisso、用于卵巢癌、乳腺癌和胰腺癌的PARP抑制剂Lynparza,以及免疫肿瘤药物Imfinzi。有分析师表示,这些药物和其他后期药物可能在未来五年内将阿斯利康的年销售额提高多达130亿美元。

10、葛兰素史克(GSK)

研发投入:56.2亿美元/较2018年变化:+15%

2019年总收入:415.5亿美元/研发投入占收入比例:13.5%

排在榜单最后的是GSK。不过由于向后期项目中注入了更多的资金,GSK在2019年的研发投入较上一年大幅增长了15%。

去年,这家英国制药商获得了三项新药产品的批准,同时在关键性研究中报告了六种药物的阳性结果,并将四种新疗法推向了关键性研究。

目前GSK的研发重心正在向肿瘤学转型,PARP抑制剂Zejula则是这一转型战略中的拳头产品,该药物在去年一项试验中大获成功,并于今年4月获批用于晚期卵巢癌的一线维持疗法。只不过,就在其获批的几天后,阿斯利康和默克合作的olaparib同样获得了FDA的批准,尽管其适应症相对更为有效。

此外,从GSK的PD-1抑制剂dostarlimab来看,其除了子宫内膜癌这一适应症,其目前正在进行的试验还包括头颈癌,子宫颈癌,卵巢癌和结肠直肠癌以及黑色素瘤等等。而在癌症之外,GSK开发的长效HIV组合疗法也已获得加拿大的上市批准。

(信息来源:贝壳社)Top

白扁豆:近期市场来货量充足,需求拉动相对减缓,偶有少量货源成交,行情疲软,目前市场白扁豆进口统货价格在7-8元/千克,国产统货12-13元上下。

水牛角:近期市场货源多以小批量成交为主,整体购销平稳,行情暂稳,目前市场水牛角统货售价13-15元/千克,水牛角丝价格在18.5元上下。

橘红:近期市场需求消化不快,货源以小批量成交为主,行情平稳运行,目前市场橘红七爪价格在13元/千克上下,五爪价格在7元上下。

黄柏:近日市场有商家咨询购货,小批量货源成交尚可,行情平稳运行,目前市场四川黄柏统货售价18元/千克,广西统货17元上下。

黄瓜子:近日市场来货量不多,需求拉动欠佳,偶有少量货源成交,行情暂时以稳为主,目前市场统货要价75元/千克。

黄精:近日市场咨询购货的商家不多,货源以正常需求消化为主,行情坚挺运行,目前市场黄精统货售价65元/千克,鸡头货售价80元上下。

蒲黄:市场可供货源有量,咨询购货的商家不多,货源以正常需求消化为主,行情平稳运行,目前市场蒲黄粗粉售价36元/千克,细粉68元上下。

鹅不食草:市场可供货源仍很充足,近日货源需求消化好转,小批量货源时有成交,行情稍有好转,目前市场鹅不食草统货售价13-15元/千克。

补骨脂:近日市场咨询购货的商家不多,货源小批量成交为主,缺乏大货需求消化,行情疲软,现市场补骨脂统货价格在10.5元/千克。

(信息来源:康美中药网)Top

平贝母:平贝母因前两年价好,产地种植有所增加,时下进入产新,行情疲软下行,现市场陈货价格在100-110元,此品产地集中,生产投入较大,后市行情还需要进一步观察。

猪苓:猪苓价位已低,市场也一直有商谈论,只是因此品多专营,销量一般,行情总体以稳为主,现市场统货价格在45-55元,近期行情以稳为主。

鳖甲:鳖甲春节后来货量不大,致使行情迅速上涨,时下淡季来临,走销转缓,价格显疲,现市场鳖甲价格在125-130元,后市还要看来货情况。

独活:独活市场多专营,库存量不大,随着货源消化,行情坚挺运行,现市场独活价格在28-32元,近期行情以坚挺为主。

百部:百部春节前货源紧张,行情也是稳步上涨,时下淡季来临,走销转缓,价格显疲,现市场百部价格在28-33元,此品库存量不大。

淫羊藿:淫羊藿产新,行情一直坚挺运行,现市场甘肃产机包货价格在63-65元,东北货价格在60元左右。此品市场多专营,后市行情还要看来货情况。

罗布麻叶:罗布麻叶时临淡季,走销转缓,现市场统货价格在14-15元。此品市场多专营,后市行情总体以稳为主。

(信息来源:康美中药网)Top

我们的一切努力都是为我们的客户——

提升竞争优势,共同创造持续长远的收益

|