|

近几年,一系列新政的颁布和实施使中国医药产业迎来巨大变革。在供给端,创新药审批上市和纳入医保的节奏显著加快,极大丰富了中国患者的临床用药选择,同时缩短了研发投资回报周期;仿制药的市场准入门槛明显提升,加速了对原研药品的替代,市场集中度大幅提高。

.png)

在消费端,国家医保局作为国内处方药的最大支付方,坚定执行“腾笼换鸟”的策略。在医保目录管理上,通过常规调整和医保谈判的方式加快具有临床价值的药品纳入医保,同时调出一些重点监控品种、省级增补品种、乙类OTC品种等消耗医保基金较大的低价值品种。在医保基金使用上,坚持“降价”和“控费”双管齐下的思路,带量采购稳步推进,按病种付费箭在弦上。

.png)

从政策实施的成效上看,国家组织的三次带量采购(4+7、4+7扩面、第二轮)的药品价格平均降幅均超过了50%,在同一时间周期内的整体销售额下降了44%。伴随着各省市自己组织的带量采购广泛实施,涉及到的临床用量较大的品种越来越多,预计未来2-3年内集采品种的市场覆盖率将达70%以上。

.png)

对于国内仿制药市场的格局走势,随着市场进入门槛提升,国内企业申报的仿制药数量(按受理号计)占比也呈下降趋势,提示仿制药的增量市场已经是逐渐开始向部分玩家集中。

.png)

目前已经有近50%的口服制剂市场有厂家通过一致性评价,因此随着仿制药一致性评价和带量采购的进一步推行,可以预见中国药品市场的未来格局会趋近于美国市场,国家医保局将以较小的仿制药支出(销售额)解决国内民众大量的用药需求(销售量)。

与此同时,整个药品市场的份额也会集中到更少的企业手中。从2017年的中美TOP制药市场份额占比来看,美国TOP60企业就占据了整个药品市场91%的份额,中国TOP60企业只占据了51%的市场份额。美国TOP200企业之后,其他企业几乎已经没有市场机会,而中国TOP200企业之后仍有21%的市场份额。

.png)

由此可见,国内仿制药企业的未来发展战略已经不可同往日而语,业务的发展已经由销售驱动转为成本和市场准入驱动,带量采购实施之后净利润空间已经从之前的20%降到了5%左右,这对企业的品种业务布局能力提出了更大挑战。

.png)

对于创新药企业,政府主导的新药审批提速让创新药在中美上市的时间差越来越小,后续随着加入ICH和接受境外临床数据申报等政策,类似罗沙司他这种first in class新药在中国首发的案例或会更多。

.png)

创新药上市速度加快的同时,进入医保的速度也在加快。此外,DTP药房的建设日渐成熟也为创新药的市场拓展提供了新的销售渠道。这种局面就使得投资创新药的回报周期明显缩短。

.png)

不过需要指出的是,随着市场信息透明化程度的提升,热门靶点会受到药企的高度关注,而新药化合物分子的获取成本越来越低,导致大量药企跟进热门靶点进行研发,竞品蜂拥而至,开发新药的市场独占期会大大缩短,同时面临着同类竞品新药和仿制药的激烈竞争,这也是新药开发的一个风险。

(信息来源:医药魔方)Top

厦门市生物医药创新发展大会6月7日召开,一系列生物医药产业发展目标、发展重点和产业政策在会上发布,将助推该市加快建设中国生命科技之城。

厦门是我国最早布局生物医药产业的地区之一,去年实现主营收入810亿元、产值665亿元,进入首批国家战略性新兴产业集群。厦门生物医药港在全国生物医药产业园区综合竞争力排行榜中位居第13位,聚集国家高新技术企业297家,人才优势明显。

“厦门发展生物医药产业,具有天时地利人和的优势,”福建省委常委、厦门市委书记胡昌升在当天的大会上宣布,力争到2025年,厦门全市生物医药产业规模突破1500亿元,培育一批拥有自主知识产权和知名品牌的龙头骨干企业,国家级高新技术企业超500家,成为国家战略性新兴产业示范集群、独具特色的生物医药产业创新中心,建成国内一流的中国生命科技之城。

《厦门市加快推进生物医药产业高质量发展若干措施》在大会上发布,从提升研发创新能力、壮大产业发展能级、优化产业生态环境和加强组织保障服务四个维度,提出促进生物医药产业发展的23条措施,全力推动厦门市打造特色鲜明的国家级生物医药产业集群。记者注意到,这些措施力度颇大,针对性强,例如,对创新药开展各期临床试验累计奖励从原来的600万元提高到3400万元,对引进高水平具有独立法人资格的生物医药领域新型研发机构给予最高6500万元补助等。

会上还发布了《厦门市做强做大生物医药产业三年行动计划(2020-2022)》和《厦门市“十四五”生物医药与健康产业发展规划》(征求意见稿)。

一批国内外生物医药行业企业家、投资人应邀参会,20个生物医药产业相关项目在大会现场集中签约,总投资额近百亿元。与会代表还集中考察了厦门海沧生物医药港和翔安数字经济产业园。

(信息来源:央广网)Top

本文分享一份最新的2019年全球最畅销的24个处方药榜单,涵盖罗氏、拜耳、辉瑞等多家药企,个个年销售均超40亿美元。

这份榜单由永江研太郎编制,他是日本一位很资深的医药行业分析师,连续20多年对跨国药企和全球药品销售进行排名,每年对过去一年1~12月份的各司重磅处方药的年度销售进行汇总,如果一个药品由多家公司联合推广,则销售额累计计算,通过和过去的榜单相比较,可以发现这些重磅品牌药物市场发生的变化。

下面就是2019年全球最畅销的24个处方药榜单,每个品种在过去一年销售都超过了40亿美元:

.png)

和2013年的榜单相比,总销售额从2013年的1390亿美元增长到去年的1750亿美元,排在首位的一直是“药王”修美乐,虽然在欧洲市场受到生物类似药的冲击而导致营收下降,但2019年仍保持近200亿美元的销售额,而且,同类的自身免疫制剂恩利和类克,也在榜单之内。

受到生物类似药冲击的不仅是修美乐,罗氏的产品除安维汀之外,都较2013年销售减少。

从具体上榜数量来看,2019年超40亿美元的品种仅增加了两个,但超80亿美元的品种却从2013年的5个增加到8个。

生物制剂继续占据更多市场份额,和2013年榜单相比,生物制剂从10个增加到14个,可以这么说,如今的跨国药企如果没有生物制剂,基本上销售增长就会受到很大限制。

从产品类型来看,2019年全球最畅销的24个药品种,最多的是抗肿瘤药物,达到了9个,其次是自身免疫药物,如果算上喜达诺,有4个,其次是抗HIV药物和多发性硬化症药物,各有两个。

在2013年的榜单中,年销售超40亿美元的尚有11个慢病药物,比如降压药诺华的代文,治疗呼吸疾病的GSK的舒利迭、勃林格殷格翰的思力华,降脂药阿斯利康的可定,但到了2019年,榜单中仅剩下糖尿病药物捷诺维和胰岛素诺和锐,即使加上抗凝药艾乐妥、拜瑞妥,以及糖尿病新药度易达,总共也才5个,而且捷诺维市场仍在萎缩,在榜的这几个慢病药物中,仍能保持增长的也就度易达了,市场对于慢病重磅药物已经没有太多的期待。

(信息来源:医药代表)Top

信达生物-B近日宣布:该公司的全资附属公司Innovent Biologics(HK)Limited与罗氏(Roche)集团达成战略合作,双方主要聚焦于研究、临床开发和商业化多个双特异性抗体和细胞治疗产品,这些产品将直接用于血液肿瘤和实体肿瘤治疗。

根据该协议条款,Innovent HK将为其非独家使用罗氏某些技术发现和开发2:1双特异性T细胞抗体(TCB)和通用型CAR-T平台支付首付款、开发和商业化里程碑付款以及产品销售提成。Innovent HK将研发、生产和商业化这些产品。

罗氏对每个产品在中国以外地区的开发和商业化权益保留回购选择权。如罗氏行使其全部选择权,则将向Innovent HK支付总计1.4亿美元款项。以及,如果所有产品均成功开发及商业化,支付产品开发、获批和销售等总计约19.6亿美元的里程碑款项,此外还将支付每个产品两位数比例的销售提成。值得注意的是,这是继信达生物与礼来两次总金额超过15亿美元的全面合作之后又一宗大额对外合作。

信达生物新药生物与转化医学副总裁徐伟博士表示:“此次合作将利用罗氏制药独有的‘2+1’双特异性抗体平台,结合信达生物已开发出的高质量的新靶点,打造双抗领域T细胞衔接抗体(T cell engager),覆盖2个产品。一个适应双抗分子的技术平台将对于分子的成药性、错配率、稳定性产生重要的影响。因此,平台与靶点选择的适配性是决定双抗项目能否成功的基石。”徐伟说,“罗氏制药拥有世界上双抗领域先进的技术平台——2+1抗体平台。目前多个基于这个平台的产品已在全球临床开发中。”

据了解,信达生物在双抗领域早已布局,已经有6个双特异性抗体药物在研发中。此次和罗氏制药合作的是具有国际竞争力的、不同于传统的双抗技术,有望解决临床未被满足的肿瘤类型。

(信息来源:蓝鲸财经)Top

继2018年完成4亿元A轮融资后,烟台迈百瑞国际生物医药有限公司于近日顺利完成了B轮融资,融资金额超过5亿元人民币。

本轮融资由德同资本和华金投资领投,阳光保险、奥博资本(OrbiMed)、招商证券投资、信贞添盈基金、吉富创投、华宸财金、源创投资、华耀资本、烟台财金控股、中晟汇银投资、乾道基金、黎公投资等投资机构参与跟投,其中吉富创投、华宸财金、烟台财金控股、中晟汇银投资作为A轮投资机构,本轮继续追加投资。原股东国投创业通过受让部分老股,再次加码投资。

发展至今,迈百瑞以烟台本部领先的技术平台、先进的GMP设施、丰富的CMC管理经验为基础,充分发挥上海、美国的行业前沿优势,成功建立了国内的领先地位,树立了国际口碑。截至发稿前,迈百瑞已参与了国内外近百个新药的研发,帮助客户获得中国、美国、澳大利亚等国家的20余个临床试验批件,已有4家客户利用迈百瑞提供的临床样品在美国开展I/II期临床试验。随着项目合作的不断深入,迈百瑞配备多个主流品牌2000L一次性生物反应器的细胞培养生产线及大规模ADC生产线,也将陆续为客户提供商业化生产服务。

作为专业的一站式生物医药CDMO服务供应商,烟台迈百瑞国际生物医药有限公司拥有烟台、上海、美国圣地亚哥三个研发及生产中心,可以为全球客户提供单抗、双抗、融合蛋白、ADC等创新生物药、生物类似药的早期开发、工艺开发、临床样品生产、商业化生产、国内外IND/BLA申报等一站式、定制化服务。目前共有9条200-2000L多规模的细胞培养生产线、2条ADC原液生产线及相配套的抗体制剂生产线、ADC制剂生产线。可按照FDA、EMA、NMPA、TGA等要求完成国内外IND/BLA申报。2019年迈百瑞被认定为国家高新技术企业。

(信息来源:生物谷Top

当地时间2020年6月5日,UCB宣布收购EngageTherapeutics及其临床在研产品Staccato®Alprazolam。根据协议,UCB拥有Staccato®Alprazolam的临床研发、上市和商业化的全球权利。此次收购包括1.25亿美元先期付款和1.45亿美元的里程碑付款,总计交易达2.7亿美元。

Staccato®Alprazolam是一种小型手持口腔吸入式癫痫发作急救疗法,目前处于临床II研究阶段。它结合了Staccato®递送技术与alprazolam(阿普唑仑)。只需一次吸入,即可轻松递送阿普唑仑。Staccato®系统迅速蒸发阿普唑仑,使其形成气雾剂,其粒径设计用于深部肺部输送,以产生快速的全身作用。在今年3月,UCB宣布其吸入式疗法Staccato®Alprazolam在治疗癫痫患者的临床IIb试验中达到主要研究终点,与安慰剂组相比,治疗组患者接受治疗后两分钟内停止癫痫,且在两小时内未复发的患者比例明显提高。此外,该试验结果还表明,该产品可快速起效,平均只需要30秒就可以终止患者的癫痫发作。

根据与美国加利福尼亚州山景城的Alexza PharmaceuticalsInc.的许可协议,Engage于2017年获得了Staccato®Alprazolam的全球使用权。在此次收购中,UCB还与Alexza签订了更新的许可和相关的商业供应协议,根据该协议,双方将继续在Staccato®Alprazolam的开发和商业化方面进行合作。

此项收购不会影响UCB的2020年财务前景。

(信息来源:药渡)Top

5月27日,石药集团发布公告称,董事会批准可能进行人民币股份或中国存托凭证发行并在科创板上市的初步建议。

同时,石药集团公布2020年一季报,实现营业收入61.3亿元,同比增长12%;实现净利润11.6亿元,同比增长21.8%。在新冠疫情的冲击下,还能实现两位数增长,不可谓不靓丽。

两条利好消息一出,当日股价盘中一度涨停,收涨6.68%。

但讽刺的是,次日股价竟然高开低走,盘中一度暴跌12.4%,最终收盘跌停,总市值更是跌破千亿大关。短短两个交易日,石药便上演了冰火两重天,着实让投资者摸不着头脑。

.png)

事实上,石药2020年以来股价下跌近18%,表现并不理想,关键是靓丽的一季度业绩并没有得到反映。不禁让人觉得,背后是否隐藏着什么玄机?

■从原料药到创新药转变

创新理论鼻祖熊彼特说:无论把多少辆马车连续相加,都不能造出一辆火车出来。只有从马车跳到火车的时候,才能取得十倍速的增长。所以,第二曲线被称为增长的圣经。

可以说,石药集团是国内众多原料药企业中,从第一曲线原料药成功转变到第二曲线创新药的典范。

1997年8月,石药集团初创时主要以生产原料药为主。2001年,成功实施酶法7—ACA(抗生素中间体)扩产工程,填补了国内空白。同时,一边寻求制剂转型,2002年对国家一类新药丁苯酞试生产。

2005年,治疗急性缺血性脑卒中的恩必普软胶囊剂型(丁苯酞)上市。作为我国脑血管病治疗领域第一个拥有自主知识产权的国家一类新药,恩必普投产上市意味着石药逐步从原料药生产商演变成创新药生产商。此后,石药又在2010年推出恩必普注射剂。

2019年,石药集团实现总营收221亿元,同比增长24.8%。其中,成品药业务收入179.37亿元,同比增长8.36%,占总营收的比重高达81.15%,已经彻底撕掉了原料药供应商的标签。

目前,石药集团拥有创新药、普药及原料药三大业务板块。

其中,原料药产品主要包括抗生素、维生素C及咖啡因系列。普药,则是仿制药板块。

创新药板块已经拥有多个重磅产品,除了恩必普之外,还有肿瘤药板块的多美素、津优力、克艾力、艾利能、诺利宁以及高血压药物玄宁等。

石药集团创新药板块主要产品介绍

.png)

其中,多美素(盐酸多柔比星脂质体注射液)是强生Doxil的仿制药,能有效降低多柔比星对心脏的副作用;津优力是中国第一个长效重组人粒细胞集落刺激因子注射液,也是国内首个自主研发的长效升白药物。

为了彻底向创新药转型,石药集团近年来投入了大量研发资金。2017-2019年,研发费用分别为8.15亿、13.42亿、20亿,研发费用率从5.27%提升至9.05%。

截至2019年底,公司拥有300多项在研项目,涵盖心脑血管、糖尿病、精神神经、抗肿瘤及抗感染等五大治疗领域,包括1类新药、3类新药、独家中药等,其中42个品种(31个创新药和11个新型制剂)正在国内开展临床试验。海外方面,公司也有6个品种待批美国ANDA,有2个创新药正在申报美国FDA及欧盟的临床研究。

另外,公司还通过外延并购获得小分子肿瘤药、单抗药的开发与商业化权利以不断夯实管线,从而完善创新药中长期布局。可以说,石药集团已经彻底变为一家真正的医药研发企业。

■创仿结合多元化模式

下面我们通过2019年财报,来看看石药集团的业务板块发展情况。

2019年产品结构

.png)

1、成药业务

石药集团成药板块的收入主要以创新药产品贡献为主。2019年,成品药业务收入179.37亿元,同比增长8.36%。其中,创新药销售收入达到129.75亿元,较上一年增长48.4%,非常强劲,占全年营收比重提升至58.7%;普药业务收入49.62亿元,同比增长4.2%。

恩必普继续高增长

创新药板块的高增长,来源于公司进一步扩大了恩必普的专线销售队伍,并逐步开发县级和社区卫生服务中心等基层医疗,使得销售覆盖的医院数目快速增加。其中,胶囊新增1700多家医院覆盖,注射剂新增980多家,销售团队规模也从1500人扩大至2300人。

尤其是,近年来公司调整了产品结构,加大注射剂推广,导致注射剂销售迅速增加。在重点城市公立医院中,恩必普注射剂2018年销售额同比增长37.5%至64亿元。2019年,恩必普同比增速提高到36%,继续保持快速增长态势。

从市场分析来看:目前,我国脑卒中呈现出高发病率、高致残率、高死亡率等特点,由于患者不断增加,对于这一药物的刚性需求也不断扩张。其次,恩必普注射剂进入国家医保目录之后,用药成本大大降低,未来也会进入更多医院。

目前,恩必普胶囊已经在一线城市公立医院被普遍使用,后续将会拓展到地县级医疗机构。可以预计,未来恩必普会继续成为公司的明星产品,贡献更多业绩。

抗肿瘤产品多点开花

另外,2019年抗肿瘤药产品更是多点开花。财报显示,多美素、津优力和克艾力销售分别同比增长103%、131%和339%至16亿元、15亿元和16亿元,表现更为强劲。

多美素主要用于多发性骨髓瘤、淋巴瘤、卵巢癌、乳腺癌的治疗。目前,盐酸多柔比星脂质体注射液在国内有三家公司竞争。其中,复旦张江的里葆多是首仿药,而石药的多美素是二仿药,但是石药的产品拥有良好疗效,而且公司拥有强大销售能力,在不断抢占市场份额后,市占率已经达到40.4%,远超复旦张江。

.jpg)

图片来源:中泰国际研究部

长效药物津优力,目前仅有齐鲁制药参与竞争。该产品在2017年进入国家医保目录后销售价格大幅下降,使得销量迅速增长,2016-2018年销售额复合增速高达121.8%,市场竞争优势非常明显。

由于近年来我国市场癌症患者迅速增加,而对于患者来说长效药物较短效药物在使用方面明显要方便很多,因此这类药物拥有广阔市场。公开数据显示,中国市场销售额从2016年的2.1亿元增加到2018年的19.2亿元。

值得一提的是,2019年中国公立医疗机构终端销售额超10亿且增长率在50%以上的12个化药品牌中,石药集团的恩必普、克艾力以及多美素、津优力4款产品全部上榜。

2、原料药业务

由于石药集团近年来不断的调整产品结构,导致原料药业务收入逐渐下降。

2019年,维生素C业务实现收入19.22亿元,同比下降9.84%,占总营收比重下降到8.7%;抗生素也同比大幅下降32.29%至8.8亿元,占比仅有4%。

可以预计,随着成药业务的业绩增长,原料药业务将会逐渐减少。

■2020年的看点在哪里?

首仿克艾力,2020年销售目标30亿

抗肿瘤药物克艾力作为国内白蛋白紫杉醇首仿,上市后快速放量,期内同比增幅高达338.6%,并成功在新一轮集采中中标。目前,公司已启动其在乳腺癌、肺癌、胃癌等13个肿瘤领域的医学项目。

值得一提的是,管理层立下「2020年克艾力销售30亿」的目标。有机构预测,该产品的长期峰值销售额为30-50亿元。因此,今年该产品的销售值得期待。

玄宁喜获FDA批准,加强市场开拓

另外,2020年最大看点,无疑是石药自主研发的高血压药物玄宁,主要用于高血压、慢性稳定性心绞痛及变异性心绞痛治疗,属于左氨氯地平。

根据《中国心血管病报告》显示,目前我国心血管疾病患者有2.9亿人,其中高血压患者2.45亿人,成为各种慢性疾病患病率之首。

由于玄宁比苯磺酸氨氯地平更优的治疗效果、更低的不良反应,于2019年12月获FDA批准在美上市,成为中国首个获得FDA完全批准的创新药。为此,石药还专门转型为自营模式,并加强精细化招商及对县级及以下基层和药店市场的开拓。

公开数据显示,左氨氯地平片剂2018年在中国公立医院销售额为约46.64亿元。而玄宁在2018年的市场份额为26.53%,仅次于原研企业施慧达。因此,未来有望「接棒」老创新药产品,改善有限的产品结构。

创新药研发进度不断提速

公司预计2020-2022年将推出11款创新药和制剂,包括脂质体两性微素B(2020年),盐酸米托蒽醌脂质体、PI3K抑制剂、RANKL单抗及伊立替康脂质体(2021年)以及PD-1和EpCAM/CD3 bsAb(2022年)。

.png)

石药集团创新药板块新型制剂研发进度

■经营隐忧

但是,问题来了,为什么如此靓丽的业绩,加上诸多产品陆续上市,为何自2019年11月以来股价却不涨反跌呢?主要还是由于石药在经营上存在不少隐忧。

1、销售费用率高居高不下

我们在关注医药研发公司硬性指标研发投入的同时,也要看其盈利能力情况。

2017-2019年,石药集团的销售费用分别为43.75亿、61.85亿和87.12亿,持续攀升。其中,2019年销售费用率达到39.42%,三费合计占比更是高达52%。而同期恒瑞医药、东阳光药的销售费用率分别为36.61%、37.93%,三费合计占比为45.65%、49.39%,明显高于同行。

销售费用居高不下,导致公司的销售净利率持续下滑,2017-2019年分别为21.56%、21.58%和20.81%。

.png)

2、收益质量有所下降

来源:公司财报

.png)

通过计算「经营活动产生的现金流量净额/营业收入」得知,最近三年公司的收益质量呈现出持续下滑态势。现金流持续减少,反映出公司盈利能力下降。

来源:公司财报

3、普药业务占比较高

目前,石药集团仍然处于创仿结合的发展阶段,仿制药业务占比不低。

截止2019年9月底,公司总共拥有300多项在研项目,其中包括100多项创新药和110多项仿制药,主要覆盖抗肿瘤、自身防疫、精神神经、消化和代谢、心脑血管系统、抗感染药物六大治疗领域。

2019年石药陆续迎来氯吡格、替格瑞洛等多个首仿/高端仿制药产品管线的上市。特别是,根据公司预测,2020-2022年将有56个仿制药上市,2020、2021、2022年分别为17、16、23项。

由此可见,未来3-5年石药集团仍然以创仿结合模式为主。而随着仿制药带量采购常态化的到来,如果公司不能中标,将会给业绩增长和盈利能力带来更大的压力。

以仿制药氯吡格雷为例,2019年9月,石药集团给出了最低中标价,与江苏恒瑞、新基一起中标,产品在海南、西藏、浙江、河南、安徽、四川、辽宁、吉林、黑龙江9省中标,获得总承诺采购量的39%。

根据中泰国际研究部的研报,由于总采购量为4.61亿片(按照75毫克折算),70%将由中标的3个公司提供,估计石药集团获得的承诺采购量约1.26亿片,按照平均中标价推算,石药集团首年度最低销售量为约3.1亿人民币。并且,预计2020年收入约3.8亿元。

反过来,如果石药在集采中丢标,那么股价就会像没有中标的乐普医疗、信立泰那样连番跌停,迎来戴维斯双杀。因此,如果不能转型到以创新药为主的阶段,那么对公司后续的经营是极为不利的。

■值得入手吗?

由于石药集团仍存在不少仿制药产品,资本市场给予了公司低于创新药企业的估值。

.png)

截至5月28日收盘,石药集团的市盈率PE为23.2倍,略微高于最近5年21.9倍的平均市盈率,但远低于同期「仿创结合」阶段的信立泰29.41倍的估值,处于历史估值底部区域。

相比于相对估值法,从研发管线来看,一方面石药集团拥有大量在研创新药和仿制药在未来三年内陆续上市,另一方面,如果能够实现科创板上市的话,毫无疑问,利于公司后续的估值提升。

总结来看,目前石药集团的安全边际较高,向下空间不大。随着新药陆续上市,投资价值凸显,看好后市的机遇会比挑战更多。

(信息来源:丁香园)Top

6月6日,法布赞®中国上市会在北京和上海线上同步举行,宣布中国首个法布雷病特效药法布赞®(注射用阿加糖酶β)在国内上市,用于被确诊为法布雷病(α-半乳糖苷酶A缺乏)患者的长期酶替代疗法,适用于成人、8岁及以上的儿童和青少年。同时,中国初级卫生保健基金会联合赛诺菲启动了“生命礼赞”法布雷病患者援助项目,为符合条件的患者提供药品援助,减轻患者经济负担。

法布雷病是一种罕见的X伴性遗传的溶酶体贮积症,临床表现多样,手脚肢端的灼烧样疼痛是其常见的首发症状,患者常常出现如手脚烧灼般的疼痛,此外,患者在儿童时期会出现少汗或无汗、不耐热等症状,严重时甚至无法正常生活。随着疾病进展,法布雷病还会对患者的肾、心脏、脑、神经等各器官产生严重损害造成病变,如得不到有效治疗,将严重危及生命。

目前,我国有超过300名已诊断的法布雷病患者。长期以来,由于临床症状的多样性,法布雷病患者常常在多个医院、多科室之间辗转,确诊十分困难。即使得到确诊,也没有特效药物可用,导致多数患者死于肾脏功能衰竭或心肌肥厚以及脑卒中等严重并发症,亟待创新的治疗方法。作为中国首个获批的法布雷病特效药,法布赞®的上市将打破这一治疗困局。

为了帮助更多法布雷病患者获得规范治疗,提升治疗可及性,此次上市会上,赛诺菲携手中国初级卫生保健基金会正式启动了“生命礼赞”法布雷病患者援助项目。项目启动后,对于符合条件的年满8周岁的低收入患者,每连续使用2个月的法布赞®,则为其援助1个月免费治疗的法布赞®。

近年来,我国对罕见病的医疗和保障问题给予了高度重视,在提升罕见病药物可及性方面也在不断进行探索。2018年,国家五部委联合发布《第一批罕见病目录》,法布雷病也包含在121种疾病之中,这被业内视为罕见病保障历史性的突破,国家规范罕见病诊疗、保障罕见病患者用药的步伐正在不断加快。

(信息来源:生物谷)Top

强生旗下杨森制药公司近日宣布,欧洲药品管理局(EMA)人用医药产品委员会(CHMP)已发布一份积极审查意见,建议批准其埃博拉疫苗方案(2针免疫方案),用于预防由扎伊尔埃博拉病毒株(Zaire ebolavirus)引起的埃博拉病毒病(EVD)。现在,CHMP的审查意见将递交至欧盟委员会(EC)审查,后者预计将在2个月内做出最终审查决定。

强生向EMA平行提交了2份营销授权申请(MAA),支持2针免疫方案中的每种疫苗(Ad26.ZEBOV,MVA-BN-Filo)。去年9月,CHMP已授予这些MAA加速评估资格。

该疫苗方案为:(1)将Ad26.ZEBOV作为第一针免疫疫苗,该疫苗基于杨森的AdVac技术开发;(2)大约8周后,将MVA-BN-Filo作为第二针免疫疫苗,该疫苗基于Bavarian Nordic公司的MVA-BN技术。2份MAA得到了来自I期、II期和III期临床研究的数据支持,这些临床研究评估了这种疫苗方案在成人和儿童中的安全性和免疫原性,同时还包括了临床前研究和免疫桥接分析数据。这些研究表明,这种疫苗方案具有良好的耐受性,针对扎伊尔埃博拉病毒株诱导产生了强大的、持久的免疫应答。

杨森的埃博拉疫苗方案专门用于支持在有埃博拉爆发风险的国家和地区及其他风险群体(如医疗工作者、生物安全4级实验室工作人员、国家部署的军队、高风险国家的机场工作人员和游客等)提供预防性疫苗接种。目前,杨森正在与世界卫生组织(WHO)合作进行疫苗资格预审,以扩大其埃博拉疫苗方案在需求最高的非洲国家的准入,并使其能够在非洲国家注册。

2019年11月,默沙东的埃博拉疫苗Ervebo(V920,rVSV∆G-ZEBOV-GP,减毒活疫苗)获得欧盟批准,成为全球第一个埃博拉疫苗,该疫苗用于18岁及以上人群的主动免疫,以预防由扎伊尔埃博拉病毒(Ebola Zaire)引起的埃博拉病毒病(EVD)。2019年12月,Ervebo也获得了美国FDA批准。2020年2月,Ervebo获得了首批4个非洲国家(刚果民主共和国、布隆迪、加纳和赞比亚)批准,未来还将获得更多非洲国家的批准。

Ervebo(V920)采用了一种有缺陷的、能够感染家畜的水泡性口炎病毒,将病毒的一种基因用埃博拉病毒的基因替换。V920最初是由加拿大公共卫生署(PHAC)开发,之后在2010年授权给了NewLink Genetics公司。2014年底,当非洲西部埃博拉疫情达到高峰时,默沙东从NewLink公司签署了一项全球独家授权协议,获得了这款埃博拉疫苗。之后,默沙东一直与一些外部合作者密切合作,在美国政府的部分资助下,开展了一项广泛的临床开发项目,对这款疫苗进行开发。

(信息来源:生物谷)Top

澳大利亚生物医药巨头CSL集团旗下公司Seqirus是全球流感预防领域的领导者。近日,该公司宣布,欧盟委员会(EC)已批准第一个佐剂四价流感疫苗Fluad Quadrivalent(aQIV,流感疫苗,佐剂)在整个欧洲上市,用于保护65岁及以上老年人群免受4种季节性流感病毒株的侵袭,包括2个A型流感病毒株和2个B型流感病毒株。当前的三价疫苗包括2个A株和1个B株。

此次批准,是在2021/22流感季向欧洲提供aQIV的第一步。欧洲疾病预防和控制中心估计,欧洲每年有15000-70000人死于与流感有关的并发症,该机构鼓励每年接种疫苗,作为预防流感的最有效方法。

在美国,Fluad Quadrivalent已于今年2月获得批准,是美国市场第一个佐剂四价流感疫苗,用于帮助65岁及以上老年群体,抵御季节性流感。根据美国疾病控制和预防中心(CDC)的说法,年龄≥6个月的个体应该每年接受一次流感疫苗注射,但对于那些有可能患上流感严重并发症的65岁及以上老年人而言,这一点尤为重要。

Fluad Quadrivalent(aQIV)采用了与Fluad(aTIV,三价流感疫苗)相同的成熟MF59®佐剂技术,可产生强大、广泛和持久的免疫应答。与Fluad(aTIV)相比,Fluad Quadrivalent(aQIV)增加了一个额外的B型流感病毒株。Fluad(aTIV)是应用非常悠久的一款佐剂三价流感疫苗,自1997年首次获得批准以来,已在全球多个国家分发和发放了1亿多剂。与标准的非佐剂三价流感疫苗相比,Fluad(aTIV)在65岁及以上人群中显示出更高的效力。Fluad Quadrivalent(aQIV)中包括2个A型流感病毒株和2个B型流感病毒株,而Fluad(aTIV)包括2个A株和1个B株。

在欧洲,Fluad Quadrivalent(aQIV)将由Seqirus位于英国利物浦的疫苗制造厂生产。在2018/2019流感季节,当Fluad(aTIV)作为英国65岁及以上人群推荐的主要疫苗时,英国公共卫生部开展的一项分析显示,针对医学实验室确认的流感,aTIV的总体调整流感疫苗有效率为62%(3.4%,85.0%)。在2018/19年之前的最近流感季节,英国所有18岁及以上年龄组均接种了非佐剂流感疫苗,65岁及以上年龄组的疫苗效力往往低于18-64岁年龄组。

Fluad Quadrivalent(aQIV)中添加的一种额外的B型毒株可以提供额外的覆盖范围,特别是在B型毒株更占优势的流感季节,例如2017/18年流感季。在那个流感季,向欧洲疾病预防和控制中心报告数据的重症监护病房中,近一半的流感死亡病例是由B型病毒引起的。

老年人的免疫系统会随着年龄的增长而自然衰退,这使得他们更容易患上流感。衰老也会降低人体对流感疫苗的免疫反应。添加到aQIV中的佐剂旨在增强老年人的免疫反应,并有助于补偿这种影响。

(信息来源:生物谷)Top

继日前宣布Basaglar(甘精胰岛素)在中国成年1型糖尿病患者中进行的III期临床研究(14L-GH-ABES)达到主要研究终点之后,礼来于6月5日再次宣布一项在中国成年2型糖尿病患者中比较长效基础胰岛素类似物Basaglar(甘精胰岛素)与来得时(甘精胰岛素)有效性与安全性的为期24周的临床III期研究(14L-GH-ABET)达到了主要研究终点。

ABET研究是一项比较长效基础胰岛素类似物Basaglar与来得时分别联合餐时胰岛素治疗中国成年2型糖尿病(T2DM)患者有效性与安全性的前瞻、随机、开放、多中心、III期对照临床研究(ClinicalTrials.gov, NCT03338010)。主要研究终点为在中国成年T2DM患者中联合口服降糖药,Basaglar?每日一次给药(QD)非劣效于来得时QD。

Basaglar是来得时(赛诺菲,甘精胰岛素[rDNA来源]注射液)的生物类似药,两者均为适用于糖尿病治疗的长效人胰岛素类似物。Basaglar的一级氨基酸序列与来得时的活性成分相同,且与来得时的剂型相同。其与人胰岛素的不同之处在于,胰岛素A链的1处氨基酸被取代(A21位置天冬酰胺被甘氨酸取代)以及B链C-末端加入2个精氨酸。与传统胰岛素相比,长效胰岛素类似物(甘精胰岛素)比中效胰岛素(NPH)等既往药物治疗提供更多的获益,包括降低夜间的低血糖发生率、更好的空腹血糖控制并改善生活质量。

Basaglar(甘精胰岛素)100units/mL于2014年09月09日首次获得欧洲药品管理局的上市授权。目前已在87个国家获得上市授权,包括欧盟(包括欧洲经济区)、美国、加拿大、澳大利亚、日本和瑞士等。

(信息来源:生物谷)Top

艾伯维(AbbVie)近日在2020年欧洲风湿病联盟(EULAR)电子会议上公布了口服JAK1抑制剂Rinvoq(upadacitinib,15mg,每日一次)治疗类风湿性关节炎(RA)III期SELECT-CHOICE临床试验的新数据。

该研究在先前对生物类疾病修饰抗风湿药物(bDMARD)应答不足或不耐受的中度至重度RA成人患者中开展。结果显示,研究达到了主要终点:在治疗第12周疾病活动评分28 C-反应蛋白(DAS28-CRP)从基线的变化方面,Rinvoq与百时美施贵宝注射药物Orencia(abatacept,阿巴西普,静脉输注)具有非劣效性。此外,研究达到了多个关键次要终点:Rinvoq在治疗第12周DAS28-CRP从基线的变化、在第12周达到临床缓解(采用DAS28-CRP<2.6测定)的患者比例方面优于Orencia。

SELECT-CHOICE是SELECT RA临床试验项目的第6个也是最后一个III期研究。Rinvoq是由艾伯维发现并开发的一种选择性和可逆的JAK抑制剂,已被批准用于治疗对一种或多种DMARD应答不足或不耐受的中重度活动性RA成人患者。

在这些研究中,Rinvoq同时达到了主要(非劣效)和次要(优效)终点:在治疗第12周,Rinvoq治疗组DAS28-CRP较基线变化为-2.52,而Orencia组变化为-2.00。此外,在治疗第12周。Rinvoq治疗组有30%的患者达到临床缓解(DAS28-CRP<2.6)、而Orencia组为13%(p<0.001)。此外,在治疗第12周,Rinvoq组ACR20/50/70应答率也高于Orencia组(分别为:76/46/22% vs 66/34/14%,名义p<0.05)。在24周期间,疾病活动度和缓解率均保持改善。该研究中,Rinvoq(15 mg)的安全性与先前报道的RA研究结果一致,未发现新的安全风险。

Rinvoq的活性药物成分为upadacitinib,这是由艾伯维发现和开发的一种口服选择性和可逆的JAK1抑制剂,正被开发治疗数种免疫介导的炎症性疾病。JAK1是一种激酶,在多种炎症性疾病的病理生理过程中发挥了关键作用。

2019年8月,Rinvoq在美国获得全球首批,用于治疗对甲氨蝶呤(MTX)应答不足或不耐受的中度至重度活动性类风湿性关节炎(RA)成人患者。2019年12月,Rinvoq获得欧盟批准,用于治疗对一种或多种疾病修饰抗风湿药物(DMARD)应答不足或不耐受的中度至重度RA成人患者。在RA中,Rinvoq批准的剂量为15mg。

目前,Rinvoq治疗银屑病关节炎(PsA)、RA、中轴型脊柱关节炎(axSpA)、克罗恩病(CD)、特应性皮炎(AD)、溃疡性结肠炎(UC)、巨细胞动脉炎(GCA)的III期临床研究正在进行中。

就在最近,艾伯维宣布,在美国和欧盟提交了Rinvoq(upadacitinib,15mg,每日一次)的新适应症申请,用于治疗活动性PsA成人患者。

业界对Rinvoq的商业前景非常看好。医药市场调研机构EvaluatePharma之前发布报告预测,Rinvoq在2024年的全球销售额将达到25.7亿美元,成为全球第5大畅销抗风湿药物。

(信息来源:生物谷)Top

礼来(Eli Lilly)近日在2020年欧洲风湿病联盟(EULAR)电子会议上公布了Taltz(ixekizumab)治疗银屑病关节炎(PsA)IIIb/IV期、52周SPIRIT-H2H研究亚组分析的新结果。SPIRIT-H2H是在治疗PsA方面完成的第一个大规模头对头(H2H)优越性研究,同时是第一个对Taltz和修美乐(Humira,阿达木单抗)进行标签剂量用药并允许同时纳入常规疾病修饰抗风湿疗法(csDMARD)治疗的研究。基于之前公布的结果,Taltz是第一个在PsA头对头研究中疗效优于Humira的IL-17A拮抗剂。

此次公布的新数据显示,Taltz不论作为单药疗法还是与甲氨蝶呤(MTX)或其他csDMARD联合治疗均具有强大的疗效,这些数据进一步证实了Taltz一线治疗活动性PsA的持续疗效和长期潜力。

24周结果显示:研究达到主要终点和全部关键次要终点。主要终点方面,治疗第24周,Taltz组同时达到ACR50和PASI100患者比例显著高于Humira组(36% vs 28%,p<0.05)。Taltz也达到了关键次要终点,包括达到ACR50患者比例的非劣效性(51% vs 47%;95%CI[-4.3%,12.1%],非劣性界值:-12.0%)、达到PASI100患者比例的优越性(60% vs 47%,p=0.01)。

Taltz是礼来开发的一项新型抗炎药,该药是一种单克隆抗体,通过皮下注射给药,可选择性地结合细胞因子白介素17A(IL-17A)并抑制其与IL-17受体的相互作用,不会与细胞因子IL-17B、IL-17C、IL-17D、IL-17E或IL-17F结合。IL-17A是一种天然存在的细胞因子,参与正常的炎症和免疫反应。Taltz可抑制促炎细胞因子和趋化因子的释放。

在美国,Taltz于2016年3月首次获批,成为继诺华重磅抗炎药Cosentyx(secukinumab)之后美国上市的第2款IL-17A单抗药物。截止目前,Taltz已获批5个适应症:(1)用于治疗适合系统疗法或光疗的中度至重度斑块型银屑病(PsO)儿科患者(6岁至18岁以下)和成人患者;(2)用于治疗活动性银屑病关节炎(PsA)成人患者;(3)用于治疗活动性强直性脊柱炎(AS,也称为放射性中轴型脊柱关节炎[r-axSpA])成人患者;(4)用于治疗适合系统治疗或光疗的中度至重度斑块型银屑病儿科患者(6岁至18岁以下);(5)用于治疗存在客观炎症迹象的活动性非放射学中轴型脊柱关节炎(nr-axSpA)患者。

业界对Taltz的商业前景十分看好,医药市场调研机构Evaluate此前发布报告预测,Taltz在2024年的销售额将达到27.07亿美元。

(信息来源:生物谷)Top

药店经营者都清楚,一家药店要想经营好,顾客体验是重中之重。特别是是药店促销活动时顾客消费体验。促销时人多、货多、服务多,尤其能从细节中看到门店服务高低。这种所谓的服务就是药店培训经常提到的超值服务体验。那这个超值体验应该是怎么分呢?

如果把超值体验归结一下。我们通常从门店商品、服务,语言、品牌、形象、口碑等各方面入手。

那又怎么评价你的促销是否成功呢?当然是顾客夸你家消费体验超值购物满意!金杯银杯不如顾客口碑。只有顾客夸你超值的时候促销才有意义。

如果把顾客超值体验归结一下。我们应该从门店商品、服务,语言、品牌、形象、口碑等各方面入手。

1、商品超值

所谓的商品超值是指商品在销售过程中,顾客觉得他购买的商品超出了其本身应有价值。用更通俗的话说,本来能买两颗大白菜的钱居然买了三棵白菜还饶了两棵葱,顾客觉得自己占了大便宜,这就是商品的超值体现。

顾客感应到商品超值后,会形成价格记忆,当他在下次购买商品时会想到你家药店,从而刺激他选择是否再次到你家购买。

这里需要注意的是,顾客只是想到你家门店,而不是直接决定再次购买。换句话说,你家的商品超值是他再次购买的参考因素之一,如果你的竞争对手也会做出类似的活动,顾客就需要在你们中间进行斟酌。

你自己做到商品便宜和顾客感到超值是两码事。有些商品,即便你把其价格做到负毛利,顾客也不能感到超值。

比如很多门店做为达到吸客目的,将有些小厂家牙膏降到2块钱一支。2块钱的牙膏只是做到价格低但并不是超值。因为你的竞争对手甚至会做到5毛一支,这让人因为感到是一种人为的降价竞争,说直白就是目的不纯,吸引顾客注意力,以便达成推销其他商品目的。

而超值是让顾客觉得本来2块钱的东西现在卖1块,商家真诚地为回馈顾客送出了超出利润的部分。只有顾客感受到门店的诚意,感受到你在真心让利,真心在乎顾客。才能打动顾客,从而变成我们的忠实客户。

商品超值一定是在顾客眼里看到感动,而不是便宜的处理商品。便宜打动的只是人最浅层的欲望,而超值打动的是人内心的温情与感动。商品超值就是男孩女孩谈恋爱,天冷披件衣服,温暖的不仅是身体,而是心灵。

2、服务超值

服务超值!门店服务中可量化的部分都谈不上超值。比如你家店里规定顾客进门要喊“欢迎光临XXX药店”,竞争对手门店可能要求的是喊“您好,欢迎光临xx药房”;你家要求门店30度微微鞠躬,竞争对手可能要求90度鞠躬。

所有可量化的主动性的服务只能说叫标准化,谈不上叫超值。

海底捞的超值服务体验都是不能用来量化的标准,所以整个火锅餐饮界都学不了。别人学不走的能力才叫竞争力。说的通俗点,标准化服务工业化社会的制胜法宝,但互联网时代需要在其基础上提供精细化的超值服务!

那怎么打造超值服务?

首先要说明的是,超值只能在标准化服务好的门店进行。只有把标准化做好,才能在标准的服务之上打造超值。标准化是大规模开店的基础,而超值服务一定是个性化。在标准化的基础上进行超值是一种提升,反之,是一种灾难。

超值服务的基础是放权与激励。

放权,是要赋予门店店长和员工更大的门店管理权和自主处理权。比如如果顾客觉得不满意,我是不是可以根据当时情况自主决定退款或送顾客礼物;我是否有一些退换产品和附赠服务的决定权,我有迅速改变竞品让利幅度的自主权?我,作为药店一线管理和经营者,是否拥有不违背公司规定的灵活经营自主决断力?

激励,超值服务绝不是建立在沙滩上的空中楼阁。除了语言上的正向鼓励,还需要有物质上的激励。而物质上的激励就会拉开个人收入之间的差距。也只有差异的收入才能带来高附加值的服务。

放权和激励一定是在标准化之上才能做到。放权就意味需要有考核和检核。这对企业来说都需要很大的执行勇气。

3、语言超值

很多人会说,语言有什么可超值的,大家不都是说话吗?

终端销售的人都知道。有时候你少说一句话,顾客可能少买两盒商品;有时候你多说了一句,本来准备结账的顾客可能突然撒手走人了。

张姐话多,有事没事找顾客聊半天,谁家啥情况搞的一清二楚,营业做的也不错;李姐话少,但就是有人认可,除了标准话术也仅仅偶尔给顾客提一两句意见,营业做的也不差。

为了避免原则性基础问题,门店店员上岗前都要培训标准话术。

标准话术的出现不是让每个人做到100分,而是让新员工迅速地做到60分。

当你掌握了60分的时候,往上增长的语言增值都是超值语言。

换句话说,标准只是让你在不犯错误的前提下服务60%的基础需求。而剩下的40%的顾客需求是满足不了的。因为顾客的需求是多样化。

公司并没有要求你必须夸顾客家的孩子可爱,也没有要求你得知顾客家孩子上几年级,更没有要求你跟顾客成为教育孩子的好朋友。这些都是自愿自发行为,但一旦你与顾客通过语言交流建立这种关系,忠实客户就会积累起来。

语言的魅力,往往会给门店销售带来意想不到的价值。

4、品牌超值

品牌超值,分为两部分。

一部分是硬件品牌超值。作为一家药店,你家的门店的位置是否显著,在不在顾客方便

出行的范围内;招牌是否吸引人,晚上借着灯光能否找到门店;门店环境是否怡人,进屋感觉是专业陈列,灯光是否明暗适合,地面是否干净整洁;店员们是否衣着干净和蔼可亲?

另一部分是软件品牌超值。根据顾客购买印象,是平价药房还是价格偏贵;门店店员服务到位还是态度欠缺?品类齐全还是经常缺货?

人人心中有杆秤。品牌形象一旦形成,会长久影响门店经营。

5、形象超值

形象超值可以看成是品牌超值的细化。

一是专业硬形象。从门店视觉形象、门店布置、门店商品陈列、宣传品陈列一定要处处透着专业,干净整洁美观大方。特别是卖药环境要在冷色调中透出温暖,让卖场活起来。

二是专业软服务形象。不管是连锁药房还是单店,营业员除了标准化的仪容仪表外,一定要做到衣服一尘不染。外在的一尘不染配上专业药理知识服务,才是门店软形象的超值。

三是具体化形象。作为门店,你家的饮水机只是个摆设还是经常给顾客使用,你家的客户体验区多久测一次血压,你家的按摩体验椅一周几个人,你家的外场促销活动是否真的执行还只是厂家摆摆样子,你家的促销海报、DM单、朋友圈、微信群是否真的宣传到位,促销价格签能否做到准时替换?

细节之处见真功,好的形象一定是处处精细维护得来。

6、口碑超值

金杯银杯不如顾客的口碑。万千宣传都抵不上顾客对门店的口碑定性。

这家店太贵!顾客对你家门店的价格抱怨,其实是对促销商品价格的不满意,更深层是对这家门店价格形象的定位。

这家店都是会员价!顾客觉得你在促销设置中没有区分会员非会员的区别,没让会员感觉出其重要性,忠实会员不忠实。

促销看似简单,其实不是小事。我们平时说促销活动就是让顾客有超值体验。所谓的超值体验包括商品、服务、语言、品牌、形象、口碑等六大方面。

如果我们往更细的方向研究,商品超值如何划分,服务又分几种等则会更具体。门店运营无止境,促销服务也无止境,超值体验在促销的框架内,会逐步细化再细化,细化到与药店行业服务齐头并进。

(信息来源:药店经理人)Top

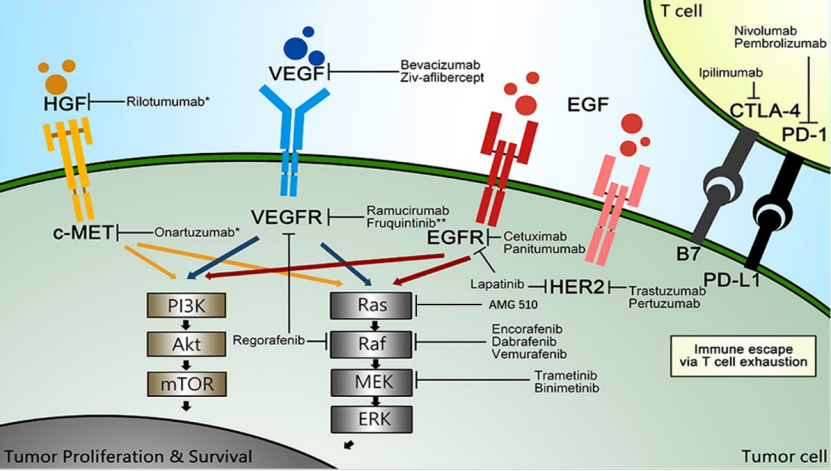

在中国2015年的恶性肿瘤死亡和发病排名中,结直肠癌(colorectal cancer, CRC)分别位于第5和3位。全球每年约有180万新发CRC病例,中国大陆约为43万例。尽管CRC早筛在不断推行,但近25%的患者在诊断时候就已经处于转移的晚期阶段(mCRC),5年生存率从早期的65%以上降至14.3%。

在EGFR、VEGF靶向药物改变临床实践之前,mCRC的治疗方法仅限于化疗。不过mCRC的靶向治疗随着对Biomarker的更多探索也取得了很多进展。mCRC最常见的是RAS突变,KRAS和NRAS突变累计45%- 60%;其次c-Met、BRAF突变和MSI-H/dMMR,约占10-15%;HER2变异(包括扩增和突变)仅占5%;NTRK基因融合非常少见。

在靶向药物、免疫治疗药物的临床选择越来越多的情况下,全球约70亿美元的CRC治疗药物市场的格局也随之发生变化。

■第一梯队:罗氏、安进、礼来、拜耳

抗VEGF、EGFR药物在CRC市场建立核心地位

2004年2月,FDA首次批准了两个针对mCRC的靶向药,一个是抗EGFR单抗Erbitux(西妥昔单抗),另一个就是罗氏肿瘤“三架马车”之一的Avastin(贝伐珠单抗),以此打开靶向药物在CRC的市场。虽然都成为mCRC一线治疗的基石,但由于EGFR单抗药物之后被限制仅用于RAS野生型mCRC后,Avastin用于RAS野生和突变型mCRC一线治疗的地位进一步得到巩固,罗氏保持了在CRC市场的领军地位。

近年Erbitux和Avastin的全球销售收入

.png)

罗氏

贝伐珠单抗是最具传奇色彩的抗血管生成类药物,2004年在一线治疗mCRC的 III期AVF2107g试验中展示了生存优势,贝伐珠单抗+化疗(伊立替康+5FU+亚叶酸)相比仅使用化疗显著延长了中位OS(20.3 vs 15.6个月, HR=0.66),凭此被FDA批准与伊立替康联用作为mCRC一线或二线治疗。贝伐珠单抗也是目前批准适应症最多的抗血管生成药物,先后被批准与化疗联用于包括CRC、非鳞状NSCLC、乳腺癌、肾细胞癌、宫颈癌、卵巢癌、胶质瘤等7大适应症,mCRC人群占主要。

Avastin全球用药人群比例

.png)

尽管美国和欧洲专利分别在于2019年和2020年过期,Avastin仍位居全球十大畅销药之列,近两年的收入增长主要来自中国。2010年Avastin在中国上市后销量一直稳定增长,2017年以近60%的价格降幅进入国家乙类医保目录,使得2018年和2019年中国市场销售额大幅增长,获得更大的市场渗透率,年销售收入达到20和28.8亿元。

虽面临生物类似药的销售侵蚀,Avastin依然还是罗氏在mCRC领域的支柱,其他批准的新药仅有NTRK/ROS1抑制剂entrectinib。基于MSI状态,目前PD-(L)1抑制剂作为二线治疗已证明对占10%mCRC的MSI-H/dMMR有良好疗效,但对占mCRC人群90%的MSS/pMMR型治疗效果不佳。

从管线看,罗氏还是想从不同靶点联用覆盖人群更大的MSS型mCRC患者,但2019年代号为IMblaze370试验失败,阿替利珠单抗与MEK抑制剂cobimetinib联合对比瑞戈非尼用于MSS mCRC,双药组合和阿替利珠单抗组都未能显示与瑞戈非尼组OS的显著差异。

罗氏mCRC领域的产品进展

.png)

安进

通过在2006年上市的第二个EGFR单抗Vectibix(panitumumab)而进入mCRC市场,主要竞争者就是BMS的西妥昔单抗。与前者相比,Vectibix在美国价格降低30%,给药频率也从Erbitux的每周1次降低为每2周1次,并且输液反应较低,但销售额没有太大起色。2009年FDA通过临床试验回顾性分析确定EGFR抑制剂对KRAS基因突变人群疗效不佳,批准两个药的说明书修改,人群缩小至“KRAS野生型”。

KRAS突变也是这几年mCRC治疗市场最大的空缺,但一直因为难以成药而没有进展,只能通过抑制上下游较易成药的靶点间接调控KRAS通路,例如BRAF抑制剂。AMG 510是第一个公布临床数据的KRAS G12C抑制剂,KRAS G12C突变在肺癌和CRC中大约占13%和3%-5%,ASCO2019大会上公布9例患者的数据,ORR达到11%,并获得FDA孤儿药资格授予,但在ASCO2020大会上公布的CodeBreak100 I期数据乏力,22例肺癌和CRC之外的实体瘤患者只有3例部分应答。在42例CRC患者中,最高剂量的PR为12%,应答时间最长为4.3个月。

除了贝伐珠单抗生物类似药去年刚在美国上市以外,Imlygic已经在2015年获批用于转移性黑色素瘤,与阿替利珠单抗联用的I期试验基本处于停止状态。

安进mCRC领域的产品进展

.png)

礼来

产品特点与安进类似,通过2008年65亿美元买下ImClone获得EGFR抑制剂Erbitux北美销售权益和另一个抗血管生成药物Cyramza(雷莫芦单抗)全球权益。Erbitux已经成为mCRC一线治疗重磅产品,由BMS、Merck和礼来三家公司联合销售。Ramucirumab在2014年上市,与现存血管生成抑制剂大多数为抗VEGF抗体不同,Ramucirumab阻断的是VEGFR2,上市以来的销售稳中有升。

与Avastin不同,雷莫芦单抗在mCRC适应症上只批准了二线疗法,是第三个批准用于mCRC的抗血管生成抑制剂,所以其销售额增长主要来自于第一个批准的胃癌适应症。除此以外,礼来也有一个KRAS G12C抑制剂LY3499446处于临床I期阶段,mCRC可能不是礼来主要发展的领域。

礼来mCRC领域的产品进展

.png)

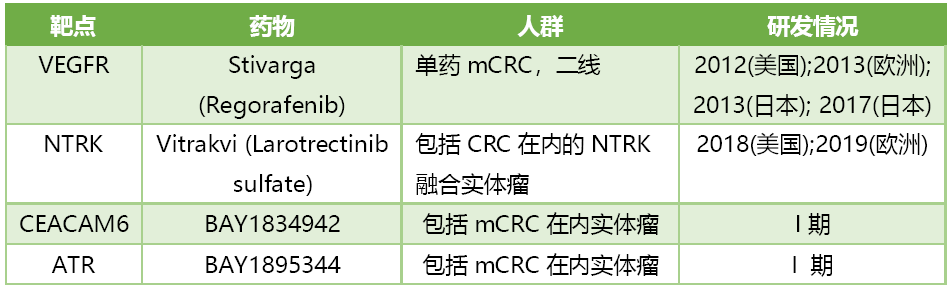

拜耳

瑞戈非尼是第三个上市用于治疗mCRC的抗血管生成药,2012年获批单药用于经化疗、抗VEGF治疗、抗EGFR治疗后复发的RAS野生型mCRC患者。目前FDA批准的mCRC标准挽救疗法除了瑞戈非尼,还有日本大鹏制药的TAS-102(Lonsurf),口服氟尿嘧啶类trifluridine/tipiracil药物,从两者获批的III期试验看OS获益类似,能将安慰剂组的5个月提高到7-8个月。不同的毒性类型可能影响患者的选用顺序,例如造血功能不佳的患者避免服用TAS-102。

目前拜耳整体mCRC产品线覆盖的目标人群还是较少,2018年11月FDA加速批准了Loxo和拜耳共同开发的NTRK抑制剂Vitrakvi(larotrectinib),用于治疗晚期NTRK融合包括mCRC在内的实体瘤,NTRK融合只占CRC人群的1%,且检测率也仅有7%-15%,虽然相对于罗氏于2019年2月获批的的ROS1/TRK抑制剂entrectinib具有先发优势,但目标患者人群偏少使得销售额较难取得领先优势。

另外两个处于I期临床的产品则是探索新机制。BAY1834942是靶向CEACAM6的抗体,在mCRC肿瘤组织中发现CEACAM6比正常组织表达量升高;BAY 1895344则是运用合成致死原理,靶向的是参与多种DNA损伤修复的ATR。

拜耳mCRC领域的产品进展

■第二梯队:BMS、默沙东、默克

MSI-H/dMMR mCRC免疫治疗的兴起

BMS和默沙东

2017年5月,Keytruda成为第一个批准用于MSI-H/dMMR mCRC的PD-1抗体药物,成为FDA批准的首款直接按照生物标志物批准使用的抗癌药物,标志着mCRC进入免疫治疗新时代,同年8月Opdivo也被批准用于此适应症。随后在在2018年7月11日Opdivo+低剂量Yervoy也获批用于这一高度未满足的人群。

当从篮子试验证明PD-1对这一特殊突变人群的疗效后,更多免疫抑制剂也在将针对MSI-H/dMMR的mCRC试验向前线治疗推进。目前MSI-H/dMMR mCRC一线治疗的竞争主要是BMS的双免疫疗法和默沙东的Keytruda,而Keytruda在今年ASCO首先公布Keynote-177试验部分数据,与现有标准疗法头对头比较显示了生存获益。目前BMS也在进行III期Checkmate-8HW研究,开展一线治疗MSI-H/dMMR mCRC人群的试验。

MSI-H/dMMR mCRC免疫治疗试验有效性比较

.png)

对于人群更大的MSS型mCRC患者,根据目前公布数据看免疫单药治疗不佳。抗PD-L1单抗+MEK抑制剂不优于瑞戈非尼,BMS和默沙东也都在布局这一人群。BMS的nivolumab与瑞戈非尼联用的Ib期REGONIVO的试验在今年公布结果,24例MSS型CRC患者中ORR为33%。默沙东另外两个处于II期的细胞趋化因子抑制剂都在进行与Pembro联用治疗MSS型mCRC患者的试验。

默沙东 mCRC领域的产品进展

.png)

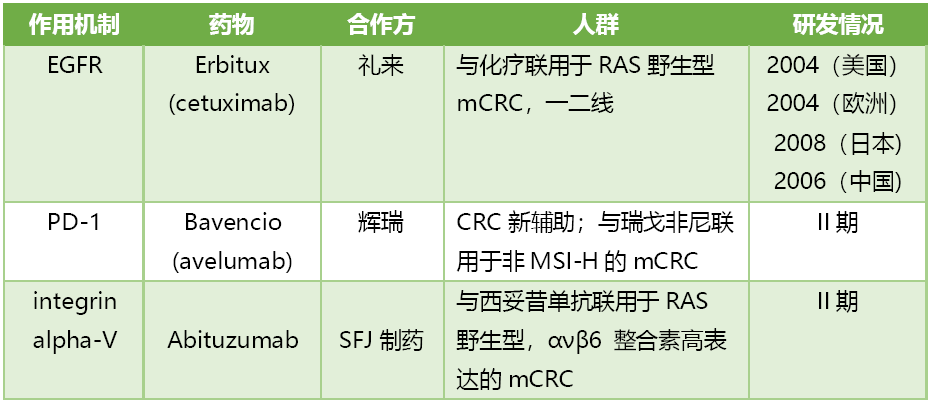

德国默克

通过与礼来合作开发西妥昔单抗而进入mCRC领域,由于其PD-1抑制剂avelumab属于后进者,找到在CRC竞争较小的细分市场是关键,目前主要是探索单药早期CRC新辅助疗法,与瑞戈非尼联用治疗非MSI-H的mCRC人群。在2018年与SFJ制药合作开发abituzumab正在开展联合cetuximab用于在高表达ανβ6的RAS野生型左侧mCRC的一线治疗,之前研发报道左侧mCRC的RAS野生型比例更高。

德国默克 mCRC领域的产品进展

■第三梯队:诺华、辉瑞

BRAF等更多突变精准治疗的突破

辉瑞

随着Avastin生物类似药在2019年FDA上市后才开始进入mCRC市场,2019年从收购Array Biopharma获得2个药物,也都将首先占领BRAF V600E突变mCRC患者市场。

encorafenib联合西妥昔单抗于2020年4月获得FDA批准用于BRAF V600E突变的mCRC,批准基于BEACON Ⅲ期研究结果,三靶方案(encorafenib+西妥昔单抗+binimetinib)和双靶方案(encorafenib+西妥昔单抗),相对于西妥昔单抗+FOLFIRI或伊立替康对照组,都显示了显著的的疗效和安全性,三靶vs双靶vs安慰剂的OS分别为9.0,8.4和5.4个月。三靶组中58%的患者发生3级以上不良事件,双靶组则为50%,对照组为61%。虽然FDA只批准了双靶治疗,但NCCN也推荐了三靶方案。这是首个“无化疗”用药方案,阻断EGFR下游的整个MAPK通路上任何一个突变位点,包括BRAF、MEK等,可以更好的为抗EGFR发挥疗效扫清障碍。

从辉瑞产品靶点布局看,是希望能布局目前竞争更小EGFR耐药后人群,包括HER2、cMET、KRAS突变的mCRC人群。

辉瑞 mCRC领域的产品进展

诺华

目前没有在mCRC的上市产品,但是其BRAF抑制剂Tafinlar (dabrafenib),MEK抑制剂Mekinist (trametinib)都在进行与其他药物的联用试验。

总之,目前已批准或在研的结直肠癌靶向药不在少数,Avastin依旧占据霸主地位。新进入mCRC领域的公司,除了开发生物类似药以外,不再选择直面VEGF、EGFR一线用药竞争,而是转向治疗通过生物标记物细分的人群,精准治疗的变化也会带来细分市场格局的改变。

(信息来源:医药魔方)Top

4月份

临床试验报告

◆有41个一致性评价BE试验首次公示(附名单)

◆有14个一致性评价BE试验完成(附名单)

本报告数据来源:Insight数据库、CDE药物临床试验登记与信息公示

数据统计截至5月22日

临床试验公示

2020年4月,在CDE公示的临床试验总共有225个临床试验。其中,化学药物177个,生物制品44个,中药/天然药物4个。

225个临床试验中,CDE申报有121个,BE备案有104个,其中,一致性评价BE备案有42个,化药新申报的有55个。

下图为本月首次公示的41个化药一致性评价BE试验,涉及38 家药企:

下图为本月首次公示的 55 个化药新申报 BE 试验:

临床试验终止

2020年4月,在CDE公示的临床试验中,试验终止日期在本月的有40个临床试验,38个为国内试验,2个为国际多中心实验。

在本月有14个登记号完成了一致性评价BE试验。

ClinicalTrials试验登记

ClinicalTrials试验登记日期在本月,试验范围在中国的共有152个,干预类型的试验分布如下:

.png)

▲ 以上数据来源于Insight临床试验数据库

(信息来源:丁香园)Top

去年12月,新版《药品管理法》正式落地,明确鼓励儿童用药品的研制和创新,支持开发符合儿童生理特征的儿童用药品新品种、剂型和规格,对儿童用药品予以优先审评审批。在研发利好的同时,零售药店市场也在稳步增长。米内网数据显示,2019年中国城市零售药店终端儿科中成药销售额突破50亿规模,产品TOP20中,8个是独家,金振口服液和小儿消积止咳口服液增长均超30%;品牌TOP20中,14个品牌销售过亿,其中,亚宝药业集团的丁桂儿脐贴和华润三九(枣庄)药业的小儿感冒颗粒均超过4亿;济川药业集团的小儿豉翘清热颗粒首次进入3亿梯队。

20个儿科中成药药店卖“火了”!8个独家产品,14个品牌销售过亿

近年中国城市零售药店终端儿科中成药销售情况(单位:万元)

米内网数据显示,近年中国城市公立医院、县级公立医院、城市社区中心及乡镇卫生院(简称中国公立医疗机构)终端儿科中成药市场销售额虽然增速放缓,但2019年突破了50亿规模。其中,产品TOP20的销售额占比超过75%,市场集中度较高。

2019年中国城市零售药店终端儿科中成药产品TOP20(单位:万元)

产品TOP20中,8个是独家产品,15个销售额超过1亿元。从亚类来看,儿科止咳祛痰用药最多,达9个;其次是儿科感冒用药,有4个。

2019年中国城市零售药店终端儿科中成药品牌TOP20(单位:万元)

品牌TOP20中,有14个销售额超过1亿元。其中,亚宝药业集团的丁桂儿脐贴和华润三九(枣庄)药业的小儿感冒颗粒均超过4亿;济川药业集团的小儿豉翘清热颗粒首次进入3亿梯队;江苏康缘药业的金振口服液和鲁南厚普制药的小儿消积止咳口服液增速最快,均超过30%。

■

4.19亿!丁桂儿脐贴领军

近年中国城市零售药店终端丁桂儿脐贴膏剂销售情况(单位:万元)

丁桂儿脐贴是亚宝药业的独家产品,近年来在中国城市零售药店终端销售额均超过4亿元,2019年销售额4.19亿元,同比增长0.63%。

亚宝药业在年报中提到,丁桂儿脐贴是公司儿童药品的拳头产品,自1992年上市以来,经过20多年的持续发展,在市场中占据了重要席位,其销量覆盖全国重点省市及地级城市,长期位居零售终端消化道用药龙头。亚宝药业在儿科领域已经形成了以丁桂儿脐贴、小儿腹泻贴、小儿泻止散、薏芽健脾凝胶和乳酸菌素片为主的消化道用药,以儿童清咽解热口服液、小儿咳喘灵口服液、小儿肺热咳喘颗粒、小儿氨酚黄那敏颗粒为主的呼吸系统用药,以葡萄糖酸锌口服溶液和葡萄糖酸钙口服溶液为主的营养补充药物。

■小儿感冒颗粒竞争激烈,华润三九市场占比超85%

近年中国城市零售药店终端小儿感冒散剂/颗粒剂销售情况(单位:万元)

2019年小儿感冒颗粒在中国城市零售药店终端销售额达4.85亿元,同比下滑3.68%。值得一提的是,小儿感冒颗粒的竞争激烈,生产厂家数超过80家,其中,华润三九(枣庄)药业的市场份额位居首位,占比超过85%。华润三九在年报中表示,未来将开展小儿感冒颗粒等核心品种产品力提升,持续打造和培育大品种。

■

金振口服液从3000万到1.54亿

近年中国城市零售药店终端金振口服液销售情况(单位:万元)

金振口服液是康缘药业的独家产品,近年来销售额快速增长,从2015年的3304万元增长至2019年的1.54亿元,增速均超过30%。康缘药业在已上市品种研发计划中提到,将持续开展医保或基药重点品种的上市后深入研究,有序推进金振口服液、热毒宁注射液等主要品种的循证医学临床研究,为上市品种的学术推广及临床合理用药提供有力支撑。

■超30%!小儿消积止咳口服液销售额快速增长

近年中国城市零售药店终端小儿消积止咳口服液销售情况(单位:万元)

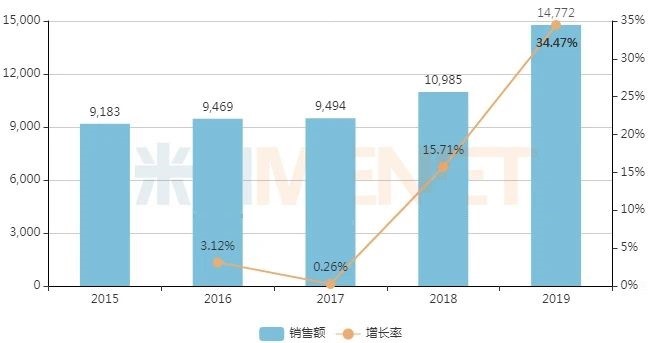

小儿消积止咳口服液是鲁南厚普制药的独家产品,近年销售额快速增长,2018突破亿元规模后,2019年增长34.47%,达1.48亿元。今年3月,鲁南制药官网发布小儿消积止咳口服液再添循证医学新证据。资料显示,小儿消积止咳口服液是一种具有清热肃肺,消积止咳功效的中成药,可用于治疗小儿痰热蕴肺所致的咳嗽,在临床中常与阿奇霉素联合用于小儿支原体肺炎的治疗,并取得了良好的疗效。

(信息来源:米内网)Top

金银花:金银花产地正值产新,近期市场关注商家增多,货源走动减缓,行情持续下滑,现市场河南统货要价180-190元/千克,山东统货要价175元左右,河北青花要价200-210元。

知母:近期市场咨询购货的商家不多,货源需求拉动未见明显好转,行情疲软,目前市场安徽毛知母价格在8元左右,知母片价格在8-8.5元/千克;河北毛知母价格在18元上下,知母肉价格在33元左右。

栀子:市场可供货源有量,有商咨询购进货源,整体购销尚可,行情继续走稳,目前市场福建栀子统货价格在10-11元/千克,江西统货15.5元上下。

黄芩:近日市场不断有商家批量购进货源,整体需求拉动尚可,行情平稳运行,目前市场黄芩甘肃家种统货要价20元/千克,内蒙枯芩36元上下,河北条芩22元上下。

苦丁茶:近日市场寻货商家不多,货源购销不快,偶有少量货源成交,行情暂时变动不大,目前市场苦丁茶价格在54元/千克。

麦冬:近日市场来货量增多,需求拉动减缓,偶有少量货源走动,行情暂稳,目前市场麦冬湖北统货价格在39元/千克,四川统货48元上下。

(信息来源:康美中药网)Top

车前子:车前子产新,今年种植面积有减,但长势不错,前期价疲,近期受产地持续降雨,新货上市受阻,行情又转坚挺,现车前子统货价格在23-25元,后市行情还要观察。

防风:防风夏季易走油、变色,时下专营商多谨慎购销,市场走销不快,价格继续走低,现秧栽统货价格降到10-10.5元。此价不高,短期内行情以稳为主。

北沙参:北沙参夏季也面临保管问题,加之时下淡季来临,走销量下降,行情疲软运行,现北沙参统货价格在20-23元,短期内行情以疲软为主。

荆芥穗:荆芥穗近年来多为周边包地大户种植,效益一般,时下种植季节将临,在粮食涨价预期下,荆芥籽走销不快,价格在10-25元/市斤,市场荆芥穗因用季已过,走销转疲,统货价格在18-23元。

玉米须:玉米须品种用量不大,时下淡季来临,走销不快,行情显疲,现统货价格在7元左右,该品有人工成本支撑,后市行情以稳为主。

白鲜皮:白鲜皮产新已开始,市场来货量不大,价格坚挺运行,现市场抽芯90%个子价格在130-140元,此品家种生产周期太长,后市行情以坚挺为主。

九节菖蒲:九节菖蒲野生资源渐少,时下产新,新货集中上市,行情显疲,现市场统货价格在160-170元,随着货源消化,后市行情以坚挺为主。

酸枣仁:酸枣仁随着货源消化,行情有所上升,现市场统货价格在200元左右,全检价格在220元左右,产新还有时日,近期行情以稳为主。

柏子仁:柏子仁近期产地走销顺畅,市价也随之转坚,现市场柏子仁价格在80-90元。此品市场多专营,货源也集中于专营商手中,近期行情以稳为主。

(信息来源:康美中药网)Top

我们的一切努力都是为我们的客户——

提升竞争优势,共同创造持续长远的收益

|