|

������������һ����������������ȷ���α��Ƽ����Ϲ����Լ���ҩע�ᷨ���������ҩ�걨���У���ҩע����г��ܵ���С�ij������ͬʱҲ�����˺ܶ��µ��г����ᡣ���Ļ���ҽҩħ�����ݿ⼰ҽҩħ����ѯ���������й���ҩע����г�����״���������������

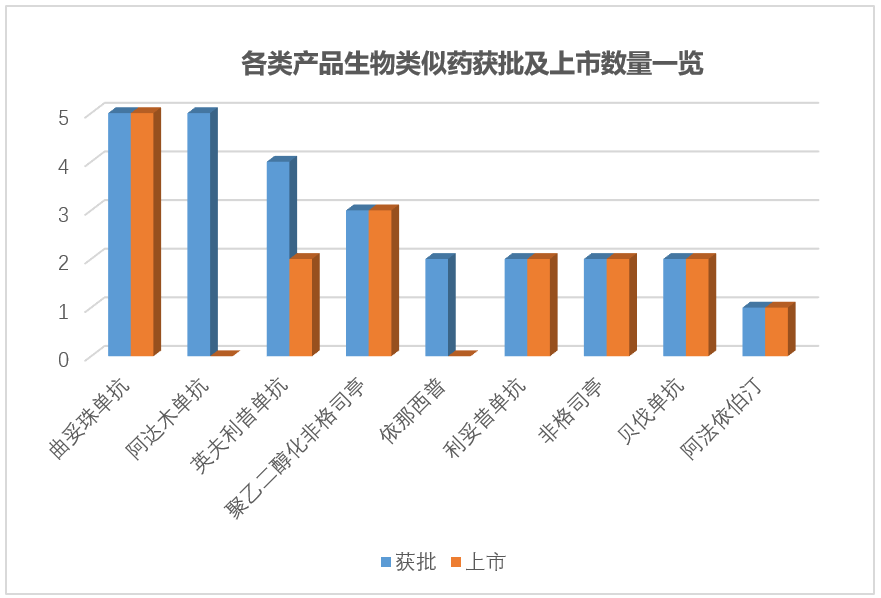

��ע����г�����

.png)

���г���ģ������2019���й���ѧҩƷ�г���ģ6423��Ԫ������ע���ռ�������λ��Ϊ57%����Ȼ�����г���չ���죬������Ʒ�־����Բ���֣�������Խ�С�Ļ�ҩע���Ʒ�֣�������ҵ≤3�ң�ռ�ȴ�56%�����۶�ռ�ȴ�18%�������г����ֻ��ᡣ

���߷��棬ע���һ��������������2017��䲼������ʱ�����ޡ�����������������Ҫ��Ͳα��Ƽ�����������ȷ�������������в�Ʒ��һ����������δ�ſ�����ˣ���Ȼ��������ע���һ���������걨�����������ӣ�������2020��4��3�գ�ֻ��29��Ʒ��ͨ��һ�������ۣ��Ҿ�Ϊ���������ע������걨Ʒ�֣���û�������в�Ʒ��������ͨ��һ��������������

���һ�������۵��걨��������������κγ���ͨ��һ�����������������볧��≤3�ҵ�ע���Ʒ�ֵ����۶�ռ�ȳ���80%�����н϶�������ϵĻ��ᡣ

�Ӳα��Ƽ�����Ŀǰ�й��ѹ����α��Ƽ���ע���Ʒ����257������ռȫ��ע���Ʒ�ֵ�20%��������80%�������α��Ƽ���δ�����й��α��Ƽ�Ŀ¼�������вα��Ƽ���ע����У�����33��Ʒ��Ŀǰ�������г��ң�34��Ʒ��Ŀǰ�������л�DMF״̬ΪA��ԭ��ҩ���ҡ�

���⣬��ʹ��Щע���Ʒ���ѹ����α��Ƽ�����һ�������۽�չҲ�ϻ�����һ�������۳�����≤3�ҵ�ռ��70%������7��Ʒ�ֵ�2019�����۶��10����Ŀǰ���ҿ�չһ�������ۣ��ֱ�Ϊǰ�еض���������������������͡������������֬���塢��ʯ��з�ŵ��ͷ������ƺ���������ơ�

.png)

��ע������ֻ������

���������ܽ��ע����г�������״��һ�������۽�չ���ƣ�ҽҩħ����Ϊ�����������ص��ע������нϴ�Ļ��ᡣ

.png)

1.2019�����۶��5��Ԫ��ע�������Ʒ�֣����½�Ϊ����Ʒ�־�����

.png)

2.�й��α��Ƽ�Ŀ¼��2019�����۶��3��Ԫ����һ�������۳�����≤3�ҵ�Ʒ�֣����½�Ϊ����Ʒ�־�����

.png)

3.���������У��й�δ���У���2019�����۶��2����Ԫ��Ʒ�֣����½�Ϊ����Ʒ�־�����

���ϣ���ҩע����г��Ա����Ȳ�������̬�ƣ�������һ�������۵�������������ƣ����кܶ����ȴ���ҵ����ͽ��롣����ҵ���ۺϿ����г�������к��ʵ�Ʒ�ֲ��֣�����һ����������ĺû��ᣬ���Խ������Լ������Ƶ�λ��ͬʱ�Թ���ҽҩ��ҵ�ķ�չҲ���ش����塣

����Ϣ��Դ��ҽҩħ����

�¹������������ȫ���紦�ڰ�ͣ��״̬�������ȵ�����ҽҩ�����ʱ�����ƺ�Ҳ����Ϊ���������DZ���Ϊ����ϣ����ҩ��Ҳû��ŤתǬ������ֵ����ο���ǣ���Ȼ�������ǹ��������ҵ�ڼ���ʱ��ͦ�����������鷢���档����ͳ���˹�ȥ4�����¹��ڿ��¹�ҩ���з��ĺ������ݣ�����ȫͳ�ƹ�����139�ʹ�������������ʱ�����߿�֪��3.1-4.18Ϊ��������Ծ�ڣ�ǡ��Ҳ��ȫ����������ߵ�ǰ�Ρ�

.png)

����������ʱ��Ĺ�ϵ

����Щ�����У��ʽ���Ҫ��������ҵ������������ĺ���ռ��55%(76���)��������ҵ����ҵ������˵��Ȼ��̫�����ڴ�������ʵ�����������ΪͶ�ʿ��¹�ҩ���з�������δ�����沢�����ʡ���Ȼ�¹�����Ĵ�Ⱦ�Ժ�ǿ���������ʽϵ�(������=5%)����������ģ���������ҩ���з�������˵��Ȼ�̵ö࣬���������������������������Ч����ס�˱������顣ҩ���з������Եģ���������Ϊ�����ԭ���������з����ڣ�������Ҫ���з������ԭ���ɹ۵��г������������ʧ��

���������з��Ƿ�ɹ���Ŀǰ�����з�������Ч��ҩ��ĵ�λ��ֵ�ñ����Ǻж���

������֪ҩ���з�Ͷ���ǰ���ģ���������ʱ�����ܵ�ʱ�������ϡȱ�ԡ��ݹ������ϲ���ȫͳ�ƣ���ͳ�����漰��278������ҵ��λ�У�ǿ������������ҽѧ�з�������������Ͷ��10����Ԫ���ڿ��¹�ҩ����з����ú������ε��˹����з���������һ��ͷ��������һ��ҩ��Pfizer����ʾ��������7.48����Ԫ����BioNTech��������Ŀ�����ʴ�ҩ����������������ѡ�ֵ����������\����˾Vir Biotechnology�����Ⱥ��������ʷ�ˣ��������Biogen��ҩ�������8�ҹ�˾��ɺ�����ƽ̨��˾�ԿƼ�ʵ������Vir¶������ӵ�ж����ϲ��к�״����������SARS��MERS����ȫ�˵���¡����⡣��Щ�����ǴӸ�ȾSARS���Ҵ������ڷ�������ģ�����һЩ����¡�������Ӧ������״������

��Ȼ�����ߺܶ࣬���ֺ�����Ȼ���������з��Ρ�����139������У��ɷ�Ϊ�з������ɡ��������ٴ����顢�����ȣ�����Լ56%�������������з��Σ�Լ9.3%�ĺ��������ٴ�����Σ�·��������Զ�⡣

�����е��з������У�����Ϳ��������ڴ����ھ������������ڸ�����ҩ�IJ��ȵ���¹ڲ���ҩ���з��ع����ԣ�������������ĺ�õ�Ŀǰ���з��ȶ�������(45%)Ϊ��������(20%)��С���ӣ�13%����֮��

�ݶ�һ���Ԥ�⣬�������δ��12-18����������������2020��4��8�գ�ȫ������115��COVID-19��ѡ�������з������п�ȷ�Ͻ�չ����73������̽�����ٴ�ǰ�Σ�5���������ĺ�ѡ�����Ѿ������ٴ��Ρ��й�Ŀǰ���ж��COVID-19������������ٴ����飬���г�ޱԺʿ�Ŷӵ��ٲ�������������������ٴ��о�������3�µ������һ���ٴ����������ߵĽ��ֹ���������4��9�տ�ʼ��ļ�����ٴ�����־Ը�ߣ���ȫ�������������ٴ��о���COVID-19����Ʒ�֡���������õ�4��12�գ�����ҩ��������й������人������Ʒ�о������й���ѧԺ�人�����о������������COVID-19���������������ٴ����飻4��13�գ�����ҩ��������˱���������ά���\������˾���Ƶ�������翪չ�ٴ����顣

����ҩ���з��У��кͿ�����з�Ҳ�����������MedrxivԤӡ����վ5��7�շ������������й������������Ρ��п�ԺԺʿ�߸��Ŷ�COVID-19���������о��ɹ����Ŷӷ�������ֵ���¡���壬������ʵ������ʾ���������к�����������ΪCOVID-19ҩ���Լ���������ṩ�ṹ���������ڴ�֮ǰ��������ţ�����ҩҵ���Ϻ���ʵ���������ݣ��Ͳ�ҽҩ���ɶ�ʢ�������ȷ�Ѻע���������ȡ�ò����Ľ�չ��

��Ȼ���ڿ��¹ڲ������з����������ݱ��������ȴ����������ǡ��Ͼ�����ʽ���������Ŀ���������ģ���ȫ����Ȼ�д�����û���ⲿ�ʽ�֧��������Գ��ʽ����¹ڲ����������“������”�ǣ����������н�����һ�죬��Щ“������”��Ϊ�˿��������Է��ĸ����Ժ��ַ�ʽ����Ŀǰ��û��Ȩ����ʿ������������ȫ����Ŀ�����ȫ������ʵ��������������Щ���ܺ��ޱ�����“������”�����С���ȻͶ�����¹��������Է���Ϊ�������ǵij���ȴ��Ϊ��ȫ���İ�ȫ����δ���������˲������з�Ͷ����ֵ����˼�����⣬�Ͼ������ȥ�ٺõIJ�ƷҲʧȥ���г��������������������ã����ܻ�Ӱ�����ļ�ֵ�ۣ������ɴ�ʮ�ֵ����´����鵽����ʱ���Ƿ�����ô��“������”Ϊ���Ƿ�ս��

����Ϣ��Դ��ҩ������Top

��2017���������й���ҩƷ��ܸĸK��ظı���ҩƷ�з���̬ϵͳ��������ҩ��ҵ״̬���й�����ѧI���ٴ��������ˣ�Chinese Phase 1 Oncology Trial Consortium��������������ѧ�����ٴ��о��ĺ�����֯������2017����ȱ����ж��й�����ҩ������ڣ�I�ڣ��ٴ��������������ȫ����顣2018��ȵı����ٴε������й����������ٴ�������״����2017������˱Ƚϣ�ϣ�����й���������ҩ���ٴ�����ĸ�ֽ������������Ϊ����ҩ���з���δ�������ṩһЩ��ʾ��

2018��ĵ��鱨��Χ���ٴ������ģ������ҩ�����͡����֡��о����������ȶ��������з�����

���ȣ��������ģ�ϣ��ھ�����һ��ĸĸ�֮���й���½��I���ٴ���������������102%��I�ڽε�ҩ������������85%��ͼ1a����2018���364��I���о���������312��ҩ��Ի���־Ը�ߵ����������2017��������������7133 vs 20212�����״��������飨FIH����ռ��Ҳ��9%��16/180�����ӵ�15%��53/364���������Ʋ��Զ��ԣ�IO�����ѳ����������ƣ���Ϊ�й�����ҩ���з��������ŵIJ��ԡ�312��ҩ������53%��165��������IO�Ʒ�����2017�����������416%�������û���Ҳ���Ӷ�������ͼ1a����

.png)

ϸ���Ʒ���˫�����Կ�����������������2018���I�ڽ�ϸ���Ʒ������ﵽ111����2017��ֻ��5������ϸ���Ʒ������ʹӵ�һ����CAR-T��չ����������𣬰���CAR-T������ѭ��Tϸ����NKϸ�������Ʒ���TCR-T������Tϸ������������Tϸ����ͼ1b����˫�����Կ��壨BsAb������һ����������2018�괦��I�ڽε�BsAb��13��������5������PD-1��ҩ�4������CD3��ҩ���4�����HER2��ҩ�

�Ӱе��Ͽ���CD19��PD-1/PD-L1��������ӵ����I�ڽε������Ŀ��2017���28�����ӵ�2018���64��������CD19������PD-1��Ϊ�����ŵİб꣨ͼ1c������37��CD19�����Ʒ��У�97%��36������CD19 CAR-T�Ʒ���I�ڽε�PD-1/PD-L1ҩ���2017���27�����ӵ�2018���49��������44�ǵ���¡���塣

�����������Ͽ���2018�������ҩI�������漰�˸������͵�����������67.9%��247/364����ļ�˻����ض����Ͱ�֢�Ļ��ߣ�������������5������������ѪҺϵͳ����������85�������ΰ���43���������ٰ���19������θ����12������ϸ������11������ͼ1d�����ر�ֵ��ע����ǣ����2017�꣬ѪҺϵͳ������������������������270%�����⣬Ҳ�и����I������������й���ɫ���֣�θ������ϸ������ʳ�����ͱ��ʰ���ͼ1d������ǰ�Ʒ���Ч�Ķ�������Ҳ��ʼ��������ע�����磬���ٰ�����ͼ1d����

.png)

��������������������һ�£���������ҩI���о��Ļ�������Ҳ�������ӣ�����ʾ�����Ӿ���ĵ����ֲ���ͼ2a��b��������ͳ�Ƶ�364���о��ֲ����й�22��ʡ�ݵ�83��I���о����Ľ��С����ܴ����I���ٴ������Լ��б������Ϻ����ݣ�����һ�����Ѿ���2017���73%��131/180���½���65%��236/364�������⣬I���ٴ�����Ĺ�ģ�Ѵ�С�͵�“������”��single-site studies���о���չΪ”������(oligo-site)”��2��4�����ģ�32���������о���≥5�����ģ�8����Ӷ����ÿ�����������ƽ������������40�����ӵ�56����

��һ���棬�о����������ٴ��о��ķ���Ϳ�չ�з����˸������á�2018���364������ҩI���ٴ������У�����������ҩ��˾�����ı���Ϊ71%��258������ҩ��MNCs�������ı����½���3%��10����о��߷�����ٴ�����ﵽ��26%��96���2017��������ֻ�ֻ��5���˵����IOʱ�����о��߷��������о���̬�ȸ�Ϊ���ɡ����������о��Ĺ�ģ������С����Ƹ���̽���ԣ�ƽ������������33�����ߡ��о��߷����96���о��У�47�49%���������־����������̽����Ŀ�꣬33�34%�����������≥3����չ���С�

����������ʱ����������ҩ�ѳ�Ϊ���ơ�2018��ȵ�I������ҩ�ٴ������У�14.3%��52/364��Ϊ�����Ʒ����飬��17�ֶ���������������34��������ҩ���ԡ���Щ��������50%��26/52����������һ��IOҩ�����77%��20/26���ǿ�PD-1/PD-L1����¡���塣�о���ע�������Щ������������25%��13/52���漰������������ҩ������������2017���9%��Ҳ����IO����ȫ����������3%��49/1105����

��֮����ҩƷ��ܸĸ��Լ��й�ҽ���ͼ�������ʵʩ�������й�ҩ��ʼԽ��Խ��ע����ҩ�о����й���I������ҩ�ٴ������ڶ�����涼���������������й�������ҩ�з�ҲԽ��Խ��ע�ٴ�����δ������й���ɫ���֣�FIH�о���̽�����о��߷�����о�����������ӡ����ǣ��й�������ҩ���ڿ����IJ����Ȼ���ڣ�����ȱ��ԭ������ҩ��ȱ��ȫ��1���о��Լ���Ҫ������-��ӱ���������и�ȫ��ļ�ܡ�

����Ϣ��Դ��ҽҩħ����Top

5��18�գ����Ƹ�����־ȫ��ͬ��������2020������500ǿ��˾���������Ǹ���־��������˾�ĵ�66��������

�����ϰ��500ǿ��ҵռ�������õ�����֮�����������14.2������Ԫ����ȥ������3.5%���������1.2������Ԫ����ȥ���Ƿ�Ϊ��8%�����У�ҽ�Ʊ�����˾����������������ҵ��������12%��

����23��ҽ��ҽҩ����ҵ���뱾���500ǿ���������£���λ��������Ԫ����

.png)

����Ϣ��Դ��ҽҩ������Top

������ʼ��ȫ������ͻ�����������¼���Ӧ����½����������Ҳ��ζ�Ź����¹�����Ļ��͡�һЩ���Բ������ڴ��ڹ����״�̤����ҽԺ��

�����ƶ��������Ŀ��ٷ�չ������������Ⱥ�Ӵ���˿ڻ��������������ĸ�Ƶ��Ϊ����������������������Ϊ������ҽ�Ʒ�չ���ȵ�֮һ���˴��¹����������ǿ����ƶ��˻��������������ķ�չ��

��Ϊ�¹������ڼ䣬��������ҽԺ����ӪҽԺ��ʵ��ҽ�ƻ����������¹ڻ��ߵľ�����ɸ�飬�����˲��ٲ��������ճ����ƺ�������������������㡣Ϊ������Щ���߽����Ⱦ����������������ij��֣���ʱ��������ǵ�ȼü֮����

����һ�ߣ���������Ⱥ���������ڼ䱩¶��ȱҽ��ҩ����Ҳ���������ע������ҽ���֡�������������ί�����������ƽ��¹ڷ�����������ڼ俪չ“������+”ҽ�������ָ�����������ȷ�����������Բ�“������+”������������ҽ������֧����Χ��Ŀǰ�������Ϻ����㽭ʡ������С��Ĵ�ʡ���人�еȶ�����о�����������������ҽ������֧���ľٴ룬�ʹ������˻�������������ҽ��֧������Ļ��

2019���й�����Ԥ���������ķ����ĵ���������ʾ���ҹ�60�꼰����������Ⱥ�У�75.8%���˱�����һ�����Բ����ţ���һ�������������Բ��������ձ���ڡ�

�ݹ�������ί����ͳ��������ʾ��Ŀǰ�й����е����Բ������ѽӽ�3���ˣ�ÿ������1000���ˣ��й��Ѿ��������Բ��߷��ڣ���������Ⱥ���ģΪȫ��֮�2019���ҹ����Բ��������Ѵ�23%����������ռ����������86%��Ԥ�Ƶ�2020���й�����֧����������5.5����Ԫ���ҡ�

Ϊ�ˣ���������ҽ��ƽ̨��ͷ����������������ҽ����ƽ����ҽ�������。���ȣ�ͬʱ���ʱ��г�Ҳ���û��������������գ�������Ҳն������ҵ�����A�����ʣ����ܹ�������������ҽ��������

���й������������г��Ӵ����ͷ�����

��ǰ��������������ģʽ���ڽ϶�����⣬�����ǻ��ߵ�ʵ��ҽ�ƻ�����ҽ����������ҩ����Ȼҽ�������ʱ�䲻�࣬���Ƕ��ڻ�����˵��ȴ��Ҫ���ѽ϶��ʱ�䣬������ҽԺ��ҽ��ʱ�䡢�Һ�ʱ�䡢�Ⱥ�����͵Ⱥ���ҩ��ʱ�䣬���Ҳ��Ҫ1�������ɣ���·;��Զ�Ļ�����˵���ر�����

������������ߵļ����⡣��Ѫ�ǵļ�����ݣ������������ͼ�ʱ�ϴ���ҽ�����У�����ҽ������ȷ�˽�ߵ�Ѫ�ǣ����������ʺ�ÿ�����߿�ѧ�ּ�ʱ��Ч����������������

����ı�����������ԭ�е���������ģʽ���ô������������ʵ��ҽ�ƻ�������������ȱҽ��ҩ�������Ϊ�ԡ������������������뿪ҽԺ��ҽ������α�����������ؽ�������

.png)

���ڣ��������������������ںϣ����������µ����ϣ������ؿ���������ҵ�ķ�չ�ռ䣬Ҳʵ���˻��ߵĶ����������������ԡ�������ͥ�������߾��ԣ����㻼�߳��ڳ�����ҩ�����ڸ��顢���ڼ�����������Լ������������ʳ���ڵ�����

Ŀǰ���������г����������ڶ࣬�������£�

��Щ��ҵ���������г�����ƽ����ҽ�����������������。����ҽ���Ȼ�����ҽ�ƾ�ͷ�������������г�����ս��2019��10�£���������������������Ϊ��������չ�ƻ�֮һ������ҽ������ʱ��������2019��12�£�ƽ����ҽ����Ĭ��ǩ��ս�Ժ���Э�顣˫����Я��̽�������������ȷ��������ҽ���ۺϽ���������ƶ��й��ǻ�ҽ�ƽ�����չ�������й����߶Ը�Ʒ��ҽ�ƽ������������

ҽ���Ļ���������������ʼ��2018�꣬�����ڴ�ͨҽ��-ҽҩ-ҽ���ľ�ҽ�ջ����ƶ�������ҽ����ҵ������ϸ�ֵķ�չ������������������ģʽ����ҽ���뻼�ߵĺ��������ѳ�Ϊ�˹������ȵ���������ƽ̨��

����������������������г���ҽ����ǰ����

�����ڼ䣬������ҽ��ƽ̨����������ѯ���������Ŀ��Ϊ�����滺ѹ��������ҽ����ƽ����ҽ����ҽ�ȶ��������ҽ��ƽ̨½�������¹ڷ�������ר�����û������������ɱ�����������ҽ��ƽ̨ע��ҽ���������鷢��֮ǰ��������784%��ע�Ỽ������������372%��ƽ̨��������������159%��

���������ˣ�ҽ��ȡ����Щҫ�۵ijɼ���ȫ������ץסʱ����ѡ�Է���Ľ����ҽ���Ӹβ��������룬ǿҽ����ϵ���������ҩƷ��Ӧ������“����”Ϊ���ģ�������������ָ������ͬʱ���������ڼ�����ؿ�ͨ��������ϵ�з���ʱ�������β�ҵ�����к�������ͬ�������������о��ȣ�Ŀǰ�Ѿ�������������������Ѫ�ܡ���������9��������

��ҽ���ˣ�ҽ����2014���õ������������滥����ҽԺ���յ���ҵ��ƽ̨�����ȫ������80��ʵ����֤ҽ����4.8������ǩԼҽ����

�ڼ����ϣ�ҽ��ϣ������ƽ̨�ϵ�ҽ���������������Ĺ���ʱ���ھ������ҽ���Ľ������������������������ߡ�Ϊ��ҽ���з���AI������ϡ�������ϵͳ��������ÿ⡢�ṹ�����ݷ����������ֶ�Ϊҽ�������Ч�������������ߡ���Щ��ҽ���°빦���Ĺ��ߣ�����ٻ���ҽ��ƽ̨��ҽ����Ծ�ȣ���Ϊ������������ջ����˾����Ե����á�

�ڻ��߶ˣ�ҽ��ͨ��AI���������ˡ�ר��������Ⱥ�����ܴ����豸��������ҩ���ѵ�Ϊ�����ṩȫ��λ����������������ϵ��

��ѡ�����������棬ҽ�����ȵIJ����DZܿ���“��Ѫѹ������”�ȴ������ҵ��ѡ�Ĵ���Ⱥ�塣����ѡ��β���ԱȽ����ŵ�������2���ӡ֤��Ŀǰ��ƽ̨����6000��ҽ��������Լ8���˴εĸβ����ߣ�ȫ���̹�����������������Ч�ʣ���ȻΪ�β����������˻��߹�������ҵ��ˡ�

վ��һ�������ҽ���ſ�ʼ������չ��������������HIV�������Լ��а��̲�ȫ�̹�������Ļ�����ҽԺ���ṩ���̲���¶ǰ/��Ԥ�������Ƶ�ȫ���̹����������ݺ��ǹذ���ѯ�����ﹺҩ�����������������ػ��ȡ�

�ڹ���ҽ���ֻ����������ƶ�“������+”ҽ����������߱�����,�ɶ�ҽ��������ҽ��������˵��Ƴ�“������+”ҽ�����´�ʩ,�ڳɶ����ȴ�ͨ����ҽ������֧��ͨ����������ҽ��������ҽԺƽ̨�Ͽ����ҵ��Լ���ר������ͨ��,����������ҽ�������й���Ǵ���ҩ,���Բ��������Ը�ҽ��������������,��ҽ��Ϊ�俪�ߵ��Ӵ���,֧��ʱ����ҽ������ĸ����˻�����֧����Ȼ��ֻ������ҩƷ���ϼ��š�

����������������ƽ̨�������ٹ������־��÷�չ

����2019���й�����Ԥ���������ķ����ĵ���������ʾ���ҹ�60�꼰����������Ⱥ�У�75.8%���˱�����һ�����Բ����ţ���һ�������������Բ��������ձ���ڡ�

�ҸΡ����̲����������������������ȼ�����ԭ����“����֢֮”�����¶���Ϊ“���Ե��ء����ơ��������������Բ�”�����������“��������”��ʱ�����������������ĺû������˻������������������������ϡ��������������������Ϊδ��ҽ����������Ҫ�����⡣

ҽ����������Ի�������������ƽ̨��̽�����Ѿ��ҵ�����ʵ�����ָ�Ч�ķ�չ�IJ��ԣ���Ϊ��������������ߡ������ҹ��˿����仯�ļӾ�����Ƕ��ڽ���������������ӣ�ҽ�����������������������������Ļ�������ֵ���ڴ���

��ȫ��“����δ��֮����”���£����־��÷�չ�Ĺ�ʶ�Ե���Ϊ�ɹ�2019�꣬�����Ϲ�Ϊ������ȫ������֯�����־������Լ��߹�ע���й��ٰ����“���־���”Ϊ��Ĵ��ͻ���Ҳ�ﵽ��ʷ֮�2020�꣬��Ȼ�������Ӱ�죬�������ʵ�徭�ý�Ϊ���ѣ������������ҵ�����Ի�����Ϊ����“���־���”ȴ��չ�Ͽ죬�����š�������ҽ�ơ����Ͻ���������Ƶ�����־��õĿ�������Ϊδ�����õ���Ҫ��顣

���־��õ����𣬽�ҽ����ҵ��“��������”ʱ�����ɵ����־���ʱ����������ҽ�Ƴ�Ϊҽ������������ߵ���ҵ�����ڱ�������û����ɡ�����Ĵ����������û����ռ������ٶȡ�������û�����һЩ�����ܽ����ҽ�Ʒ�����ҽԺԭ�����������ޣ�Ϊ������ṩ���ʵ�ҽ�Ʒ���ѡ����ҽ����Դ���䲻����������Խ������������������أ�ʵ���ƶ���ҽ�Ƹĸ������Ľ��������ս����ڴ˹����в����������Ҹ��У����ܵ�ҽ�Ĵ�����ʵʵ���ڵĸ�����

����Ϣ��Դ���˵㽡�ţ�Top

5��21�գ�GSK������������ҩ��Samsung Biologics��ǩ��Э�齨���˺�������ϵ�����߽�����GSK�����䴴��������Ʒ�IJ��ܡ�

����Э������������ォ����GSK��δ����������ṩ������Ʒ���ģ�����Ķ�����ܣ���ΪGSK�������������һ�����䡣GSK��δ��8�꽫����������֧��������2.31����Ԫ��˫���ĺ������Ӻ���Ǵ�ҩ��Benlysta (belimumab)����ҵ���������ȿ�ʼ��GSK��2020�꿪ʼ������������м���ת�ƣ�Ԥ��2022��ʵ���״���ҵ����Ӧ��δ���ĺ�����Χ������������ר��ҩ�

GSK��ǰ��ҵ�����۵IJ�Ʒ��Ҫ�Ǽ����ں�������Ⱦ������/���������С����ҩ���������֮�⣬������������Ʒ��������Benlysta��2011���״�������60�������»��Ƶĺ���Ǵ�ҩ���ҩ��2019��ȫ�����۶�ﵽ��7.85����Ԫ��+24.8%������ҩ��2019��7��Ҳ���й������������һ����������������IL-5����Nucala��mepolizumab������ҩ��2019�����۶�ﵽ��9.83����Ԫ��+31.2%����

���Ĭɳ����AbbVie��������ҩ��ͷ���ԣ�GSK��ǰ��������Ʒ�������������֡�����������Ʒ��ȫ������Խ��Խ��GSK��ǰ����������ƷҲ�ڿ�������������GSK�ط�����������ս�Ե�����ͨ���չ�Tesaro��������������ҩ���ߣ�BCMA ADCҩ���PD-1����dostarlimab�������ڼ�������GSK��������Ʒ��������ƿ�������ѡ������������Һ���CDMO��ͷҲ������֮�С����������Ѿ�Ͷ����26����Ԫ������ܣ�3���������ܲ��ܴﵽ36.2������2019���������������Ϊ5.65����Ԫ��

GSKҩƷ��Ӧ���ܲ�Regis Simard��ʾ��“�����������ɵ�Э�鲹�䲢��ǿ���������е�����һ����ҩƷ������������������ȷ�������ܹ�����Ϊ�����ȶ��ṩ����Ҫ�Ĵ�����������Ʒ��”

����Ϣ��Դ��ҽҩħ����Top

5��22�գ����˿ع����\������˾�����������ӹ�˾����������ά���\������˾���ЬA�ʱ���ά���ʱ�Ͷ��1500����Ԫ����������״�����������˶�������CoronaVac����һ�������ƹ���������Ͷ�����Կ�תծ����ʽ���ṩ750����Ԫ�ʽ𣬵��ں�Ͷ���߿���ѡ����ת��Ϊ��Ϣ����������ά�ܹɱ��ĸ�7.5%��

������ά������״��������������ƹ�����չ˳������I���ٴ�������İ�ȫ�Խ��г����۲��II���ٴ��о�����5�³�������

5��6�գ��¹������ٴ�ǰ�о��Ľ�����߷����ڡ���ѧ����־�������ʾ������ά������״������������ں�Ӻ�ģ���а�ȫ��Ч������ȫ�����¹����綯��ʵ���о������������I���ٴ��о���4��16�տ�ʼ��Ŀ����������İ�ȫ�ԡ������Ժͳ�������ԭ��II���ٴ��о�Ҫ�ڸ���Χ����Ⱥ����������İ�ȫ�Ժ�����ԭ�ԣ���ȷ������ļ��������߳���

Ŀǰ��������ά���ڱ��������������¹������������䣬Ԥ��Ͷ����ÿ�꽫��Ӧ1�ڼ��¹����硣��������ʾ��������ά���ں�����������֯���йع��ҵļ�ܻ����������������III���ٴ��о��ķ�����ϣ����ȫ��Χ�ھ����ƶ�����ĺ����о���Ӧ�á�

����Ϣ��Դ��ҽҩħ����Top

������Ԫ��ҽҩ�Ƽ�����˾�������Լ3000�������B�����ʣ��ƽ���ʹ�紴��ҩABP-671���ȫ��2���ٴ��о�����������������ҽҩ�ͺ�ɼ�ʱ��й�������Ͷ����̩�ʱ��ʹﳿ���Ǹ�Ͷ��ɡ�

��Ԫ��ҽҩ��һ���Դ�л�Լ����Ϳ���������ҩ�з�Ϊ���ĵ�����ҽҩ��˾����ʹ�紴��ҩ�������õ���Ч�������İ�ȫ�����ƣ�����Ϊȫ��ʹ�综�ߴ�����������˾Ҳ�����ƷǾƾ���֬������(NASH)�Ϳ������������в��֡���ǰ����Ԫ��ҽҩ�Ѻϼ���ɽ���Ԫ��������ʣ�����B�������ʽ���Ҫ�������ABP-671������������2���ٴ��������ٴ����飬�Լ�NASHҩ����ٴ�ǰ�������ٴ��о���

��Ԫ��ҽҩ��ʼ�ˡ����³���CEOʷ������ʿ��ʾ����ȫ��Χ�ڣ�ʹ������ҩ���ںܳ�ʱ��������ͻ�ơ���Ԫ��ҽҩ1.1�ʹ��ҩ��ABP-671�����������1���ٴ����о������ڿ�չ2���ٴ��о���1���ٴ�������������ABP-671չ�ֳ����õ�ҩЧ�Ͱ�ȫ�ԡ��ڵͼ�����ҩ�£���ҩЧ��������г�ͬ��ʹ��ҩ��������Ե����ơ���Ϊʹ�综���ṩ��ȫ����Ч�Լ�������ҩ�Ŀ��ܣ�����ȫ����������ˣ���˾�Լ�����2021�����õ�2���ٴ����ݳ������ġ�ʷ��ʿ��ʾ�����Ǻܸ��˵õ���Ҷ����Ͷ�ʻ�����֪��ҩ������Σ��⽫�������ǰѾ�������֪ʶ��Ȩ�Ĵ���ҩ�����й���ȫ���ٴ����飬���������츣�����

��˾�з����߲�Ʒ����������NASH�Ϳ�����������Ĵ���ҩ�����еIJ��ֹ��߲�Ʒ���������ٴ�ǰ���ٴ��о�������NASH�Ĵ���ҩ��Ŀǰ�ٴ��о�ҩ������û�����ͬ�����������кܺõĶ���ҩЧ�Ͱ�ȫ�ԣ���֬���κ���ά����ȫ��λ��Ч��Ԥ�����������á�����������ҩ���ijЩ��֢���м��ߵ�ѡ�������ԣ��ұ��ֳ����õĿ�����Ч����

����Ϣ��Դ�������磩Top

������ҩ��Teva Pharma�������������й�����ҩƷ�ල�����֣�NMPA������Austedo��������Ʒ������̩̹®��ͨ������deutetrabenazine��뮴��������Ƭ�������ڳ��˻����������͢�ٲ���HD����ص��赸���Լ��ٷ����˶��ϰ���TD������ҩ���������ǰ��NMPAҩƷ�������ģ�CDE����������������ֵ��һ����ǣ�Austedo����̩̹®����ȫ����������뮴�ҩ����й��Ǽ�����֮��ȫ��ڶ�����Austedo�Ĺ��ҡ�

��Ϊ�����������һ���֣�NMPA��Austedo���롶�ٴ����辳����ҩ��������һ������������������������飬������4������������������츣�й����ߡ����Ǽ�����Ƴ�Treanda�����®��ͨ������bendamustine������Ī˾͡��֮��������һ����ҩ��specialty medicine�����й��ĵڶ�������Ԥ�����С����߽����й�����ʵ�����ҩƷ����ҵ����

Austedo����̩̹®���Ļ���ҩ��ɷ�Ϊdeutetrabenazine��뮴�������ຣ�������һ�ְ������ݵ���ת����2��VMAT2����С���ӿڷ����Ƽ���VMAT2������ڴ����еĶ�Ͱ���5-��ɫ�����������ء�ȥ���������صȻ�ѧ���ʵ�ˮƽ��deutetrabenazine�������к�͢�ٲ�����ҩ�ﶡ����ຣ�tetrabenazine����뮴�ҩ�뮴��Ժ�ҩ������ѧ�����õ����ƣ���˥�������ӳ����Ӷ�����ʹ�ø��͵����Ƽ�����

Austedo��ȫ��������뮴�ҩ���������Austedo��2017��4�»��FDA���������������͢�ٲ���ص��赸����2017��8�£�FDA��Austedoһ���µ���Ӧ֢���������Ƴ��˳ٷ����˶��ϰ���

Ŀǰ���ж��ҩ�����ڿ���Ŀǰ������ҩ���뮻�ҩ����磬Concert��˾����뮻�ѧ������JAK1/JAK2���Ƽ�ruxolitinib��������һ���²�ƷCTP-543���ڰ�ͺ���Ʒ���ȡ����ǿ����Ч��ruxolitinib�������ѻ�����Ʒ����Jakafi���ۣ��������ƶ���ѪҺ������ruxolitinib��뮻�ѧ���ο��Ըı�������ҩ������ѧ���Ӷ���ǿ����Ϊ��ͺ���Ƶ���;��

����Ϣ��Դ������ȣ�Top

��ŵ�ƣ�Sanofi��������Ԫ��Regeneron��������������������ʳƷ��ҩ������֣�FDA������Dupixent��dupilumab������������6-11���ж����ض���Ӧ��Ƥ�ף�AD����ͯ���ߡ�����Ӧ֢ͨ������������������֮ǰ��FDA������Dupixent���Ʋ������ô���ҩ���Ʋ��ѵ�6����-11���ͯ�ض�AD��ͻ����ҩ���ʸ�BTD����

ֵ��һ����ǣ�Dupixent��Ψһ��������6-11�����ض�AD��ͯȺ��������Ƽ�����ҩ������Ӧ֢Ϊ����Ϊһ�ָ���ά���Ʒ������ڲ������ô����Ʒ�δ�ܳ�ֿ��Ƽ�������Щ�Ʒ�����ȡ��6-11���ͯ���������ж����ض�AD��

Dupixent��һ��Ƥ��ע���Ƽ����ڶ��ƣ�6-11�꣩AD��������2�ּ����������������ش������ڳ�ʼ���ɼ�����������≥15��������30����Ķ�ͯ����Ϊÿ4��һ��300mg����������≥30��������60����Ķ�ͯ����Ϊÿ2��һ��200mg����

Dupixent��һ��ȫ��Դ������¡���壬������IL-4��IL-13���źŴ�������ҩ����һ���������Ƽ�������Dupixent�ٴ���������ݱ�����IL-4/IL-13��2����֢�Ĺؼ��������أ�����Ӧ��Ƥ�ס����������Ա�-����װ��Ϣ�ⲡ��CRSwNP�������Źؼ����á���ȫ����������3����Ӧ֢�У�����15���߽�����Dupixent���ơ�

����Ϣ��Դ������ȣ�Top

����ʳƷ��ҩ������֣�FDA��������Amivas��˾������������ע�����artesunate for injection�����������Ƴ��˺Ͷ�ͯ����ű������ҩͨ������������������֮ǰ�ѱ�����¶�ҩ�ʸ�

ֵ��һ����ǣ�������֬IV�Ƽ�������FDAΨһ����������ű����ҩ���Ҫע����ǣ��ڲ��þ���ע�䣨IV������������������ű��ʱ������Ӧʼ�ս��������Ƴ̵Ŀڷ���ű�������ơ�

��������֮ǰ��������֬IV�Ƽ�ֻ��ͨ��FDA��������ƻ��ṩ�����ߣ���ʹ�������������ƺ�Ԥ�����ģ�CDC���ܹ���������ű�����������ߺ���������������ҩ��IND�������ڷ�ҩ��ĵ�����ű�������ṩ��������IV�Ƽ�����2019��3��������ֹͣ���ۿ��ᶡ��quinidine��������������û��FDA������������ű����ҩ�

����Ϣ��Դ������ȣ�Top

Aurinia Pharma��һ�������ڿ������ಡ�����������Լ��������Ʒ���������ҩ��˾�����գ��ù�˾�����������������ʳƷ��ҩ������֣�FDA�������ύvoclosporin�����Ǵ������ף�LN������ҩ���루NDA������ǰ��FDA������voclosporin����LN�Ŀ���ͨ���ʸ�FTD�����˴�NDA�ύ������һ����������������������ʹFDA��NDA������������ύ֮����������8���£����������ʱ��Ϊ12���¡�

�Ǵ������ף�LN����һ�������������Լ���——ϵͳ�Ժ���Ǵ���SLE�����������������֢��������SLE�����ؽ�չ�������������Ч���ƣ��ɵ��������������Եġ�������ת����֯���ˣ�������ĩ��������ESRD����Σ��������Ŀǰ������FDA����LN���Ʒ�����

voclosporin��DZ����ΪFDA���ĵ�һ�������Ǵ������ף�LN����ҩ���ҩ��NDA������һ��㷺�ٴ�������Ŀ��֧�֣����а����ؼ�III��AURORA�о��ؼ�II��AURALV�о���

voclosporin��һ���о���ҩ�����һ�����͡�DZ��ͬ����ѣ�best-in-class���ĸƵ�������ø���Ƽ���CNI����ӵ�ж����Ӧ֢���泬��2600�����ߵ��ٴ����ݡ�voclosporin��һ���������Ƽ�������Эͬ��˫�����û��ơ�voclosporinͨ�����ƸƵ�������ø��CN�������IL-2�ı����Tϸ���鵼�����߷�Ӧ���ȶ�������ϸ����podocyte�����봫ͳ��CNI��ȣ�voclosporin���и��ӿ�Ԥ���ҩ������ѧ��ҩЧѧ��ϵ�����ܲ���Ҫ����ҩ���⣩��Ч�����ӣ��뻷����a��ȣ��ʹ�л���ơ�

�ڽṹ�ϣ�voclosporin�ǻ��߾���A��cyclosporine A����һ�����������һ������ĵ���̼���죬�õ�̼���Ͼ���һ��˫����ϩ������voclosporin�����ص���A��cyclophilin A������γ�������帴����ٽ�ϲ����ƸƵ�����ø���������������á�voclosporin�뻷�߾���A�������ص��Ľ�������൱����voclosporin��ϩ�������ڽ��ʱ���յ��Ƶ�����ø�Ľṹ�仯������ܵ����뻷�߾���A��Ⱦ�����ǿ���������ƻ��ԡ�

Aurinia��˾Ԥ�ƣ����ݡ�����-Τ��˹�����������������ҵ���Ӧ���ɣ��ڻ�ü�ܻ�������voclosporin��������ijЩ������Ҫ�г�������ŷ���ձ�����ר���������ӳ�������2027��10�£�������Ӧ֢��ר��������Ԥ�ƽ��ӳ���2028��4�¡����⣬���FDA��AURA��AURORA������ʹ�õĸ�ҩ���������Ʒ��ǩ�У��ù�˾��һ���voclosporin�ø�ҩ����������ר����ʹ��Ʒ�ı������ӳ���2037��12�¡�

�����Ǵ������ף�LN��֮�⣬Aurinia��˾Ҳ���ڿ���voclosporin����Һ��VOS�����������Ƹ���֢��DES����Ŀǰ����3��FDA��������DES�Ĵ���ҩ������2����CNI��VOS��DZ��ͨ������ʵ��DES֢״�������ۺ����ۻ����ʱ�䣬�Ľ�DES�����ơ�

����Ϣ��Դ������ȣ�Top

�ݶ���Bayer���������������ձ������Ͷ�ʡ��MHLW���ύ��һ�ݹ����侫����ѧҩ��Vitrakvi��larotrectinib������ҩ�������루NDA����Vitrakvi��һ�ֿڷ�TRK���Ƽ���ר���������������д�����Ӫ�����Ұ������弤ø��NTRK�������ںϵ����ڻ�ת����ʵ������ͯ�ͳ��˻��ߡ�Ŀǰ��Vitrakvi����ȫ�������Һ͵�����������������������������ô�ŷ�˹��ң��������������������ڽ��л�ƻ��С�

�ݶ���ҩ�������ܲü�����ѧ��������Scott Z.Fieldsҽѧ��ʿ��ʾ��“ͨ������ύ�����Ǿ������ձ����ߺ�ҽ���ṩ��һ��רΪ���˺Ͷ�ͯTRK�ںϰ�����Ƶĸ߶�ѡ�����Ʒ��ֽ���һ���������������ͻ���������Σ�����DZ�������������ƽ������ǰ������ҩ����Ҫ��������ijһ��λ�İ�֢����Vitrakvi��רΪ����TRK�ںϰ����߶������ģ��������������ںδ���Դ��Vitrakvi�ǶԿ����ֺ�����֢��һ����Ҫ��չ����Ϊ����ȡ����Щ����ר��������֢��û���������Ⱥ����֤����Ч�ԺͰ�ȫ�Եİ������Ʒ�����”

Vitrakvi��һ���״��Ŀڷ�TRK���Ƽ��������ҩ��ɷ�larotrectinib��һ��ǿЧ���ڷ���ѡ����ԭ�������弤ø��TRKs�����Ƽ���ּ��ֱ�Ӱ���TRK������TRKB��TRKB����TRKC�����رյ���TRK�ں������������ź�ͨ·��TRK�ں��������������Է���������ĸ�����λ���������Ʒ����������������ơ����Ƶȣ�ͨ������ȡ���������������Ч����

Vitrakvi��һ������֯ѧ�أ�histology-independent�������Ʒ�����ר�ſ�����������Я��NTRK�����ںϵ�������������������Դ��������ĸ���λ����TRK�ں�������ͯ�ͳ��˻����У�Vitrakvi����ǿ����Ч���������ԭ����������ϵͳ��CNS����������ת�����������ṩ�����ʺͳ־û��⣬���ۻ������估������֯ѧ��Ρ�

2018��11�µף�Vitrakvi���������ȫ����������Ϊ��ʷ�������ĵ�һ���ڷ�TRK���Ƽ���ͬʱҲ�ǵ�һ�������������ص�“���ް��֡�����”����ҩ��Ŀǰ��Vitrakvi����ȫ�������Һ͵��������������ŷ�ˡ�

����Ϣ��Դ������ȣ�Top

5��26�գ����廪��ѧ��Ϥ����УҩѧԺ��������������ҽѧԺ����ҽѧ����ϵ�����������ڱ����п�ί���廪�����з��ƻ�֧���������з���һ�廯����ʽSARS-CoV-2������У�BINAS�������о��оӼҼ��ı���ԣ�30�����ڿɻ�ü������

��һ�廯����ʽ������������Ȳɼ������ӻ�������ӣ�����һ�廯���н��з�Ӧ�����տ�ֱ�Ӷ�ȡ�������ֽ������Լ����в��������Ƹ˵���ƣ�ʹ���߽����������Լ��к������Ƹ����¸�һ�ƣ�30���Ӽ��ɲ鿴�����

�廪��ѧҩѧԺ�о�Ա������ʾ���о��ŶӲ�ȡ�˳�ʽ����������ITA���������к����⡣�����ܣ������ⳣ�õļ�ⷽʽ����ӫ��PCR����Polymerase Chain Reaction���ۺ�ø��ʽ��Ӧ����������Ҫ���Ͽ���ʵ�黷��������רҵ���豸�£�����2-3Сʱ�ķ��������ͷ�Ӧ���ܵõ�����������⣬��ȡ�������зdz������ܵ����ʵ�Ӱ�죬�Ӷ����º�����ȡ����ʧ�����վ�������“������”������֡�

�廪��ѧҩѧԺ�о�Ա��������ܣ�����ƹ����У��о��Ŷ�ͨ���Ż��ѽ����̺ͺ�������Լ��������˼����̸����ԣ������������ʵ��µ�“������”������������ƣ�ʹ�����з��ļ�����19��QPCR����ͳ��ʵʱӫ�ⶨ��PCR���������Ի����������и��ˣ������ʾ��19�����Ի��ߵ�����ȫ�����Լ����

��Ϥ����һ��������Ŀ�Ŷӽ��ƽ�С��������װ�䣬��֤�����������Ŀ����ԣ�ͬʱ��ҽԺ�������ӿ��ٴ���������֤��

����Ϣ��Դ���¾�����Top

�й���ѧԺ�Ϻ�ҩ���о����뺣�����������з�����֬����3-��ø��PI3K��α���Ƽ�CYH33���ڽ��ջ������ʳƷҩƷ�ල������(FDA)���ٴ�����Ĭʾ����(IND)����������������ʵ��������

PI3K�ź�ͨ·ʧ���漰����������֢��PIK3CA������PI3K���ǵ�λα�������������г�����ͻ���°�����֮һ��Լ2-5%������ʵ�������д��ڰ�����PIK3CA��ͻ�䣬�漰�������������ٰ����ѳ������᳦�����ɽ���ϸ�������ΰ���ʳ�ܰ��ȡ�

CYH33���Ϻ�ҩ�����뺣�����ﹲͬ�о�������һ�����͡���Ч�������Ե�PI3Kα���Ƽ���ͨ������PI3K�鵼���ź�ͨ·������ϸ����G1�ڣ��Ӷ���������ϸ����ֳ���Ϻ�ҩ���������������������չ�ĺϳɷ���ѧ���״ν�ҩ�ﻯѧ���ƽṹ���������ĸ������PI3K���Ƽ����о��У�ͨ��ϵͳ�Ĺ�Ч��ϵ�о����붡���Ŷ�ͨ��Э�������˺�ѡҩ��CYH33���ٴ�ǰ�о�������CYH33�������������ͬ��������ҩ��BYL719��

CYH33�ѿ�չ���ٴ��о�������������������õİ�ȫ�Ժͳ����ٴ���Ч��Ŀǰ����δ��ѡ����PI3Kα���Ƽ��������С�

����Ϣ��Դ���Ϻ�ҩ���о�����Top

���գ�argenx��˾�������俪������FcRn��“first-in-class”�Ʒ�efgartigimod�������ƿ������������壨AChR����������ȫ������֢��������gMG�����ߵĹؼ���3���ٴ�����ADAPT�У��ﵽ����Ҫ�о��յ㡣argenx��˾�ƻ��ڽ������֮ǰ������FDA�ݽ����Ʒ���������Ʒ�������루BLA����

MG��һ�ֺ������������������Լ�����������G��IgG��������ƻ��ͼ���֮��Ĺ�ͨ�����������Ϳ���Σ�������ļ�����������85%��MG�����ڷ�����18�����ڽ�չΪgMG���������¼���ƣ�ͺ��沿���顢������ʺͻ���ѡ�ȷ��ΪAChR�������ԣ�AChR-Ab+���Ļ���ԼռgMG�ܻ�������80%-90%��

Efgartigimod��һ�����FcRn��“first-in-class”�Ʒ���ּ�ڼ����²���IgG���壬���IgG��ѭ�����̡�FcRn����������Ƿ�ֹIgG�Ľ��⣬���ͨ����ֹIgG��FcRn�Ľ�ϣ��ܹ����½鵼���������Լ�����IgG�������Ľߣ��Ӷ����ἲ��֢״��

����Ϣ��Դ������ȣ�Top

5��12�գ�����ҽ���ַ����ġ�����ҽ�Ʊ�����ҩ�������а취����������壩����ֹ������������������ָ��������ҽ�Ʊ����������Ž������ơ�����ҽ�Ʊ���ҩƷĿ¼����̬�������ƣ�ԭ����ÿ�����1�Ρ�ǰ���ã��Ϻ�����ҽҩ�ɹ�����ʾ��20����ۼ۸������ʡ����ͼ۵�ҩƷ������10��������ҩƷ��Ӧ�����ۺϹ�����Ϣƽ̨������ʡ�м۸���Ϣ��ҩƷ����������ȷ���������ҵ����֤����۸�����ԣ�����ͣ�����ʸ�

Ŀǰ�����������ɽ�����Ĵ��������ѹ����˵���ҽ��Ŀ¼ҩƷ�������ӱ������������յ�ʡ��Ҳ������ͬ������40%��40%��20%����3�������������ҽ��Ŀ¼��ҩƷ���ɸ��˸���ҩ�ѡ�

�ص���Ʒ����ҽ��������DRGs�������鼰ҽԺ������������Լ�£�Ժ�����ۿ�ν�������¡���֮���Һ�ʡ�������ɹ�����û���б�IJ�Ʒ�����˹��ѱ��������⡣�ټ���һֱû�н���ҽ��Ŀ¼�IJ�Ʒ������������Dz�С�ı������ص���Ʒ�ֵ������ǵ���ҽ��Ŀ¼��û�н���ҽ��Ŀ¼�϶��Ǽ���IJ������أ��������ں���ϣ�������Ǹ����˳��г������������ҵ����Ҫ�������ض������ľ��ģ���Ҫ��ʵ�ʷ����Ͳ��ԡ�

1��ȷ�ϲ�Ʒ��Ч

���ȣ��侲�۵ط�����Ʒ��һ������ǹ��ɡ�ʡ��δ�б��Ʒ�֣�Ҫ�ڱ����г�Ѱ����ᡣ

�ڶ�������ǹ�ȥ�������ڳ����ص���Ʒ�ֿ��ܱ�����ҽ��Ŀ¼����ЩƷ�ֿ����ٴ�����һ�㡢û��ҽѧ֧�֣�Ҳ�����нϺ���Ч��ȴ��������Ӫ�����ۣ���������ҩ��ǰ���������ջƻ���û����Ͷ��ļ�ֵ������ά���г����Լ��ɣ����߾�Ҫʵ�����ǵؽ���ѧ���ƹ㣬�ۡ��������������Ʋ�֢��Ӯ��ҽ���ͻ��ߵ����Σ���ȡ������ҽ��Ŀ¼�ڡ���ʹ��������Ҳ��ƾ“���ʵѧ”���档��ʱ�����ɣ��ɸ���һ���Բ�Ʒ�İ�ȫ�ԡ���Ч�Խ������о�����ȷ����Ч�����ٴ�·����Ϊ���ٴν���ҽ��Ŀ¼�춨ѧ��������

2���г�ϸ��

һ�����ظ߶˲�Ʒ���ܷ��г�������DTPҩ��Ϊ�ص㡣������֪��DTPҩ���Ǵ�����������Ҫ�г�����Ȼ���ܽ�ҽԺ������“ũ���Χ����”����ҽԺ��㷺��������ͬ��ҩ�����ն����ء������ߵͶ˶���������������Ʒ�Ӹ߶�ҽԺ�����ɵ��Ͷ˵ĵ����ն˺���Ժ���г���չ����������ҩ�ꡢ��ӪҽԺ�ȣ���Щ�г���������������һֱ�����ȶ���

3���г���Դ����

��ij����Ʒ����û�д��ڵļ�ֵ��Ҳ����һ����֮����Ȼ�����Ʒ����̭���������ƹ���Щ��Ʒ��ҽԺ��ҽ����ר����Դ���������ʧ����ҵҪ�����ҳ������һҩƷ��ͬ��ҩ��������ԭ����������Դ��Ѱ��ɳ�����չ������������ʶ�������ҵû���ֳɵIJ�Ʒ��Ӧ���������ֿ���ͬ����Ʒ������Ϊ����ʱ�䣬��ϧ�����Ʒ�Խ�һʱ֮����

4����չ�����г�

��������ҩƷ�����ɶ��������г���ӭ���������������й㷺�Ժͷ�ɢ�ԣ�Ϊ����ҩƷ�ṩ�˹����������г���Ժ���г����裬ҩ��������¿��Dz����������ۡ�Ŀǰ��������������ȷ�ſ������г�����������ҵ������ǰ�滮�����Ⲩ�˳��Ѳ�Ʒ����ȫ��������ȫ��

5������ȫ���г�

ÿ�����ҵĹ��鲻ͬ��ijЩҩ�ڹ������ޣ��ڹ�������ܻ�ӭ��������������ң����Դ���ҩ�ͼ۲�����ȡ���ᣬ�����ں��⽨����Ʒ�������ģ��Է�չ�й��ң��������ҩ��Ʒ�֡�ԭ��ҩ�����Ƶ���ҵ�ɽ�ԭ��ҩ���Ƽ��г���չ���������Ͷ����ɱ������Ĺ��ҽ����������п���“ǽ�ڿ���ǽ����”��

6���Է�ҩ�����ﴦ��

������������һ�����ҽ��Ŀ¼��̬�����Ļ��ᣬ���㹤����ȡ��ҩƷ����ҽ��Ŀ¼����һ�������ý�����Ŀ¼�������Ҳ�˵Ժ���г�����ʹҽԺҲ����һ����ᶼû�С���ϸ����ҽԺ����ҩ�ṹ�ᷢ�֣���ν�Է�ҩ��Ժ������������Ҫ������סԺ��ҩ����ΪסԺ������ҽ��ͳ�ﱨ������ҽԺ���ﲻ����ͳ�ﱨ������ˣ����ﴦ�������Է�ҩ�����ۻ��ᡣ�Է�ҩ���ܿطѺ��Ҽ������ƣ�����Ų�����ۿռ䣬����һ���濼�ǣ�ҩƷ������ҽ��Ŀ¼����ȫ�ǻ��¡�

7��Ϊת����ȡʱ��

���ڵ��¡��Ͼ�����3��Ĵ����ڣ�Ҫץס������ݵĻ��ᣬ��û�б�����ҽ��Ŀ¼ǰ��ȫ�������г������ۣ���һ����һ�ꡣ��Ȼ��ǰ���Dz������Դ��У�“���Ӳд�”��Ϊת��Ӯ��ʱ�䡣������������þ�������û��ϣ�����Ǿ��϶������뻻��˼ά�������������������������������ܾ���һ������أ��緢չ������ҩ���г�ҩ��������ҩ��ҽ����е���������ȡ�

��֮����Բ������أ���ҵ����ī�سɹ棬Ҫ����˼ά�����ⷽ�潲��Σ�����й�ҽҩ��ҵҲ��һ���������Ϳ����ܷ��ҵõ����ܷ�ץ��ס��

����Ϣ��Դ��ҽҩ���ñ���Top

5��14�գ�����ҩ�����ʽ����������ҩע���һ�������۹�������ȷ���Ȼ���ע��Һ��������ע��Һ���������Ȼ���ע��Һ��ע����ˮ�����ַ�����ҩ���Ʒ�����迪չһ��������֮�⣬�����еĻ�ѧҩƷע�������ҩ��δ������ԭ��ҩƷ��������Чһ��ԭ��������Ʒ�־��迪չһ�������ۡ�

���ںܶ���Ʒ���ǻ�ҩע������漰����3500���г�������һֱ�����ű��ܹ�ע�����λ�ҩע���һ�������۱ؽ��������������Ŀǰ���е�һ�������۹�����ʡ�������������δ������ע���������ӭ��һ����̭�����������������ҵ&Ʒ��TOP50��������ҡ�

.png)

.png)

����Ϣ��Դ��ҽҩħ����Top

��COVID-19����Ӱ�죬����ACSOҲ���������ϻ��顣ASCO��ȫ�����������ٴ��о���ᣬ���������»���ҩ��������ҩ����ٴ����ݣ��Լ��ٴ�����������о�����������������ҵԽ��Խ��زμӸ�����ʻ��飬��������ȫ����ҩ�о�����Ļ���Ȩ�����죬���Ǵ����³�¯��ASCO2020ժҪ����ѡ���ֹ���������ҩ�����ݷ�������ҡ�

��С����ƪ

������Z

���ɷ�����������Z��Զ༤ø���Ƽ��������Ὺ����һ��뮴�ҩ�Ŀǰ���ڸ�ϸ��������ֱ��������״�ٰ������ʰ�����Ӧ֢�п�չ�ٴ��о����˴λ�����¶����һ����ɷ���vs���������һ�߸ΰ����ݡ���ȻĿǰ��һ�߸ΰ�����սʤ���������ҩ���������������������й�������ר������2020�굽�ڣ��������з���ҩ��ҵ���BE���걨���У��˾ٶ�������ɷ����ǰ��������ô���ã������о���ʤ�����������Ӷ��ɷ����“Ǯ;”����Z�Ĺ�Ʊ���������˷�Ӧ��

������ű�ǩ�������II/III���ٴ����飨ZGDH3���У����й�37��������ļ�����г���ת����HCC������������飨1:1������ÿ�����οڷ����ɷ��ᣨ0.2g�����������ᣨ0.4g����ֱ�������ܵĶ��Ի���չ�������ʾ���ɷ������λOS���������������ᣨ12.1 vs 10.3����,HR 0.831������λ��չ�����ڣ�3.7m vs 3.6���£�p=0.2824�����ۻ����ʣ�4.6% vs 2.7%��p=0.2448�������������ʣ�30.8%vs 28.7%��p=0.5532�������������������ߵ����������졣3��������ز�����Ӧ�����൱�������ɷ�����ţ����ɷ��ᱨ�������AE���������������٣�55[16.5%] vs 67[20.2%]��p=0.2307�������ɷ��᳣�������¼���������Ƥ����Ӧ��50.5%�����춬����ת��ø���ӣ�40.5%����ѪҺ���������ӣ�39.0%����ѪС��������٣�37.8%����к��36.6%����

���պ���

���𱾴λ�����¶�˶����������ᡢ����������ٴ��о���

���������Ǻ���ҽҩ������һ�ֲ�����ķ�ErbB���Ƽ������λ�����¶��������������������ÿ����������HER2+ת�������ٰ���MBC�����ߵ��ٴ�3���о���

�����ڷ����У���������+��������vs��������+������������λPFSΪ12.5 ����95% CI 9.7–not reached��vs 6.8m��95%CI 5.4-8.1��������ͳ�������Ա����������鵥����ҩ�Ļ����У����۲쵽��������+����������PFS�ӳ���12.5 vs 6.9���£�HR 0.60��95%CI 0.29~1.21������������+������������ʾ�˿ۻ����ʣ��������ʱ��Ļ��棨�±����������3�������¼�Ϊ��к����������������������ֱ�Ϊ30.6%��8.3%���������ۺ�����16.4%��15.2%��

����֮�⣬�������ỹ�����˷ֱ����HER2���ԡ������鵥����ҩ��ת�������ٰ������ݷ����о����Լ����м���HER2ͻ��NSCLC����������ʵ�����ٴ��о���

��������й�����ռ�����ϸ������HCC��������50%���ϣ������ڲ�������ѧ��Ϊ�����Ʋ��Ժ�Ԥ�����������������ASCO2020������������������ա�˫ä��III���о��ڻ�������HCC���й������������˰���������Ϊ�������Ƶ���Ч�Ͱ�ȫ�ԡ�

��2014��4��1����2017��5��03��֮�䣬��393������������鲢��������һ���о�����ҩ�����������261�ˣ���ο����132�ˣ��������������λOS���Գ��ڰ�ο����8.7m[95%CI 7.5-9.8] vs 6.8m[95%CI 5.7-9.1],HR 0.785 ([95%CI 0.617-0.998];p=0.0476�����밲ο������ȣ�����������Ļ�����λ��չ�����ڣ�PFS��Ҳ�ӳ���4.5m[95%CI 3.9-4.7] vs 1.9m[95%CI 1.9-2.0]��HR 0.471([95% CI 0.369-0.601]��p˂0.0001������������Ŀۻ�����Ϊ10.7%��95%CI 7.2-15.1��������ο��Ϊ1.5%��95%CI 0.2-5.4����

��������صIJ����¼���TRAE���ڰ�����������Ϊ250��97.3%�������ڰ�ο������Ϊ92��70.8%������3����4�������TRAE�Ǹ�Ѫѹ������������71��[27.6%]����ο����3��[2.3%]���������ۺ�����46��[17.9%] vs 0����ѪС�������٣�34 [13.2%] vs 1 [0.8%]����������ϸ�����٣�27 [10.5%] vs 0��������������24����9.3%������ο����13����10.0%�������¼����������о��߾�δ������������ء�

���⣬�������ỹ������һ��ǰհ�ԡ����š����ۡ������ĵĻ��ƺ���������֯������STS��������Ч�о���������ԣ�51����������27��������������չ��6����PFS��Ϊ53.32%��95%CI 37.76%��66.63%������������ã�ORRΪ18.75%��9/48���� DCRΪ87.5%��42/48������λPFSΪ7.13��95%CI 3.84��9.23�����£���λOS��24.67��9.30-NE������ʱ��δ�ﵽ��

SHR6390��ϸ�����ڵ��������Լ�ø4/6��CDK 4/6�����������Ƽ��������о�ּ������SHR6390���������ٰ���ABC�������е������ԡ�ҩ������ѧ����ȫ�Ժͳ������������ԡ�

��2016��4��15����2018��12��21��֮�乲��ļ��40�����ߡ����л��߾�����ϳ������������Ժ�HER2����ABC��45.0%�Ļ������ٽ��ܹ����ֻ��ƣ�55.0%�Ļ������ٽ��ܹ������ڷ������ơ�SHR6390��100mg��125mg��150mg���зֱ�����10����û�й۲쵽���������Զ��ԣ�����δ�ﵽMTD��55.0%�����й۲쵽��3���IJ����¼���AEs������������ϸ������֢��52.5%������ϸ������֢��35.0%����ѪС�����֢��5.0%����Ѫѹ��2.5%����û�����صIJ����¼�����������������Ϊ62.5%��25/40��95%CI 45.8%-77.3%����2�����ߣ�5%��125mgһ�飬150mgһ�飩�ﵽ���ֻ��⣬�ֱ����169���356+�졣

��������

���������ڱ��λ���������¶��7��ժҪ������ƪ�������ǽ���ȡ2��������λ����漰���ֱַ�Ϊ���������ڹ������������Բ���ҩ���������ѳ�������״����������������ת����ԭ���Զ��Թ�����������������

�����������ϰ�������һ������Я��EGFRͻ���Сϸ���ΰ���NSCLC�����о���ļ�˼���δ�������Ƶ�Я��EGFR������19ȱʧ��/��������21 L858Rͻ��ֲ����ں�/��ת����IIIB��IIIC��IV����״NSCLC���ߡ�2018��7����2019��12���ڼ������������ļ��35�����ߣ����谲������(12mg,qd)�Ͱ������ᣨ125mg��tid������Ҫ�յ���PFS����Ҫ�յ���OS��ORR��DCR�Ͱ�ȫ�ԡ����ݽ�ֹ2020��1��7�գ��Ի��߽�������λ6.01���µ���á�ORRΪ59%��0 CR��19 PR����DCRΪ88%��0 CR��19 PR��9 SD����26���������ڽ������ƣ���ı�¶ʱ����14�����ڡ�15��������19ȱʧ�Ļ�������10����67%��Ӧ��17��L858Rͻ��Ļ�������9����53%��Ӧ��18�������������°��������أ�PIK3CA��AKT1����/�������������ӣ�TP53��RB1��PTEN���д��ڻ��䣬ORRΪ72%������������97%��34/35���Ļ����й۲쵽AE��û�б���5�������¼��������3�������¼��Ǹ�Ѫѹ��6[17%]�����߸�������Ѫ֢��2[6%]������к��1[3%]����������Ѫ֢��1[3%]��������Ƥ����Ӧ��1[3%]����������1[3%]���ͼ��Թ����ۺ�����1[3%]�����߸�������Ѫ֢��Ψһ��4�������¼���2[6%]����

�������������в�������˳��/������δ�������ƵĹ㷺��Сϸ���ΰ���SCLC�������н�����II�ڵ������顣��2018��10����2019��12��֮�䣬������27�����ߣ���λPFSΪ9.61���£�95%Cl��7.80-11.42����ORRΪ77.78%��21/27��������������Ϊ96.30%��26/27����3�����϶�����������ϸ������֢22%����ϸ������֢11%�������ۺ���15%������4%��ճĤ��4%��ˮ��4%����ʳ֢4%����ǻ����֢4%��ƣ��4%����5�����ԡ�

TQ-B3525��һ�����͵�ѡ���Կڷ�PI3Kα/δ���Ƽ������ٴ�ǰ�о��У��俹PI3Kα��PI3Kδ�Ļ��Ա�Buparlisib��41����138��������I���о���NCT03510767��������TQ-B3525���й����ڶ������������еİ�ȫ�ԣ������ԣ�ҩ������ѧ�Ϳ��������ԡ�

�����Ѿ���������������ǰ��ȫ���������Ƶĸ����Ի������ԣ�R/R���ܰ������ߣ��Լ�����������ʧ�ܵ�����ʵ�������ߡ�TQ-B3525��ÿ��һ�ε�2mg��5mg��10mg��20mg�ڷ���ҩ��ÿ�����ε�10mg��20mg�ڷ���ҩ���ڼ��������εĵ�һ�����ڣ�28�죩�й۲쵽DLT��2018��6����2019��12�£�����ļ40�����ߣ�����27��R/R�ܰ������ߺ�13������ʵ�������ߡ��۲쵽����DLT����Ϊ3����Ѫ��֢�������м���ij��������¼�Ϊ��Ѫ�ǣ�65.0%�����ǻ���Ѫ�쵰�����ӣ�35.0%����к��32.5%������������ص�3��4��AE������11�������У�27.5%���������Ҳ�Ǹ�Ѫ��֢��10.0%����ORRΪ60.9%��95%CI��38.5-80.2����≥10mg qd��ORRΪ70.0%��14/20��[95%CI��49.9-90.1]��������R/R FL��ORRΪ72.7%��8/11��[95%CI��46.4-99.1]���������ݽ�ֹ��2020��2��2�գ�ʱ��δ�ﵽ�ܰ�������λPFS��

TQ-B3139������ALK���Ƽ����Թ㷺��ALKͻ��Ļ��Աȿ��������3-7��������I���о���NCT03099330��ּ���о�TQ-B3139���й�NSCLC�����еİ�ȫ�ԣ���ȷ���Ƽ���II�ڼ�����RP2D����ҩ������ѧ��PK�����ٴ���Ч��

��������NSCLC������һ��ȫ���Կ�������ʧ�ܵĻ��ߣ�����3+3����������ƣ���50~100mg qd��200��300��400��500��600��800mg bid������ORRΪ73.0%��2 CR��44 PR����DCRΪ85.7%��8 SD����200mg bid���ORR��DCR�ֱ�Ϊ78.0%��89.8%������ALK TKI���κ���ҩ���ߣ�ORR�ֱ�Ϊ78.7%��37/47����56.3%��9/16�������ھ��пɲ����Ļ�����ת�ƵĻ��ߣ��Բ����ORRΪ80.0%��8/10�������ݽ�ֹ2020��1��23�գ����л��ߵ�PFS��λ��Ϊ12.1���£�95%CI 8.5-15.6����200mg����Ϊ12.2���¡����λ���δ�ﵽ��λPFS��6����PFS��Ϊ74.5%��95%CI 68.1-80.9����ALK TKI��ҩ����Ϊ5.6���£�95%CI 1.6-9.5�����ھ��и߿��������Ե��й���Сϸ���ΰ������У�TQ-B3139�������õ������ԣ�RP2DΪ600mg��TQ-B3139 vs Crizotinib������ALK-TKI����NSCLC�����е����III���������ڽ����С�

�ټ�����

ASCO2020����Ϲ����������� vs �����������ƻ��Ͼ���Ѫ֢��III��ASPEN�о������黼��201�����ֱ����������160mg,bid����������420mg,qd�������ʾ������������Ч�ԺͰ�ȫ���Ͼ����������

CR+VGPR��28.4% vs 19.2%

12����PFS��ȫ����Ⱥ����89.7% vs 87.2%

12����OS��ȫ����Ⱥ����97.0% vs 93.9%

12����PFS������������Ⱥ����92.4% vs 85.9%

12����PFS������������Ⱥ����98.8% vs 92.5%

��ȫ�ԣ�3�������¼�58.4% vs 63.3%��5�����ز����¼�1.0% vs 4.1%

�����ᵥҩ���ƻ��Ͼ���Ѫ֢��3����ý��Ҳ��ASCO2020����Ϲ�����77�������а�������24������������53���������ʾ��

VGPR/CE������33.3%��51.0%��45.2%

3��PFS�����ʣ�����91.5%����������76.2%������80.5%

3��OS�����ʣ�����100%����������80.2%������84.8%

��ȫ�ԣ�3�����ϲ����¼�����45.8%����������64.2%������58.4%

�������

SC10914��PARPø������PARP1��PARP2���ĸ߶�ѡ�������Ƽ�������������������ƵĽṹ��������¶��I���о���������SC10914������ʵ���������еİ�ȫ�ԡ������ԡ�PK/PD�ͳ�����Ч��

����һ�����3+3��Ƶ�1�ڼ��������о������й���4���о����ؿ�չ��������28���������ÿ�����10�ֵ���������SC10914��������30mg qd��500mg tid������2020��1�£�����52���������飬��������500mg tid��δ�۲쵽DLT��Ҳδ���MTD����SC10914��ص�3/4��AE��SAE�����ʷֱ�Ϊ34.6%��18/52����13.5%��7/52��������17����������gBRCAm�ѳ����������飬����6������PR��ORRΪ35.3%��6/17������10��gBRCAm�ѳ�����������tid�飨����2����ʼ����BID�������ڶ���������ں����Ϊ300mg tid�����Ļ��ߣ�������5������PR��ORRΪ50%��5/10����400mg tid���ORRΪ66.7%��4/6����PK������ʾ����30mg��250mg�����£�SC10914�ı�¶����������Ӷ����ӣ�SC10914�İ�˥��ԼΪ2-5Сʱ��

��ʢҽҩ

��ʢҽҩ���λ�����Ҳ����¶�����������о����漰MDM2���Ƽ�APG-115ҩ��2�һ��Ϊ������о�����Bcl-2/Bcl-xL���Ƽ�APG-1252��IAP����APG-1387������ƪ�������ǽ�����MDM2���Ƽ�APG-115�����о�����������

APG-115��һ����Ч��С����MDM2���Ƽ����ڶ��������о��п��������õ����ߵ��ڼ�����������Щ����MDM2�������ܵ�Ұ����TP53��TP53wt+MDM2 amp���������������õĿ��������ԡ�

��������֬������������ʵ�����Ļ�����28�������е�21�죬ÿ��һ��ڷ�APG-115��100-200mg������Ҫ�յ��ǰ�ȫ�Ժ������ԡ�����2020��1��7�գ���3�ּ�����APG-115��100mg��n=11����150���ˣ�n=8����200���ˣ�n=2������21�����ߣ�14��֬��������2����Ĥ������2������������1������������1����������1�����Ƽ���������APG-115��200mg�۲쵽����DLT���ֱ�ΪѪС�����֢�ͷ�����������ϸ������֢����������Ʋ����¼���TEAE����≥20%��������ϸ������֢��ѪС�����֢��������ϸ������֢��ƶѪ�ȣ�5�����ߣ�23.8%������������ҩ���й�����AE����20����������Ч�Ļ����У����ֻ���1���������ȶ�12���������Լ���7�������������ʣ�CR��PR��SD��Ϊ61.9%���������13�����ߣ�9��֬���������У���11������TP53wt��7������TP53wt+MDM2 amp������1������PR��֬���������ߣ�150mg������ʹֹͣ���ƣ�Ҳ����ά��10�������ϣ�����APG-115���������ߵ������á�

�Ϻ�����˹

��������Ϊ�Ϻ�����˹ҽҩ�Ƽ�����˾���Ƶĵ�����EGFR���Ƽ�����������EGFR T790Mͻ��NSCLC��

��2018��6��4����2018��12��8�գ���ļ��220�����ߣ���λ����61.0�꣬���л��߾�Я��EGFR T790Mͻ�䡣��2019��4��12�գ�ORRΪ73.6%��95%CI 67.3-79.3������6�ܺ͵�12�ܹ��Ƶ�DCR�ֱ�Ϊ87.3%��95%CI 82.1-91.4����82.3%��95%CI 76.6-87.1������λPFS��7.6���£�95%CI 7.0-NA������δ�ﵽ��ֵOS��DoR��209����95.0%�����߷�������һ�ֲ����¼���AE������Ϊ1����2�������������á�����IJ����¼����춬����ת��ø���ߣ�33[15.0%]�����Ϻ�������Ⱦ��33[15.0%]���Ϳ��ԣ�33[15.0%]����42��19.1%��λ���߷�����3��5��AE���������g-�Ȱ���ת��ø���ߣ�n=4����3����������������2���������о�ҩ���أ�1����ȷ����

����ƪ�������������밲ο�������������������ڷ��������Ľ�����ص��������������Լ�����������ŵ����������������ᡢ����vorolanib��������������Mek���Ƽ�HL085�������о�������������

��������������ƪ

�ټ�����

�˴�ASCO2020����ǰټ������״ι�����������һ������������״��Сϸ���ΰ���III�����ݣ����⣬TIM-3/PD-1��BGB-A425��������ZW25Ҳ�Ƿ����������̬�����ǽ���������������ݽ���������

�������鵥�����ϻ���һ������������״��Сϸ���ΰ���NSCLC����III��BGB-A317-307�о���Ŀǰ�ü�����������ȫ���óɹ����й�III�����顣BGB-A317-307�о���������360���й����ߣ��о���ʾ���������鵥�����ϻ����������ͻ��ߵļ�����չ���գ��ӳ�����չ����ʱ�䣨PFS���������������鵥��+����+������mPFS�ﵽ��7.6���£�������չ������������52%��P<0.0001�����������鵥��+��ɼ��+�������mPFSҲ�ﵽ7.6���£�������չ���ս�����48%��P=0.0001���������ƶ�����mPFS��Ϊ5.5���¡�75%�Ļ��ߴﵽ�ۻ��⣬��һ�����ڶ����鲻��50%���������鵥��+����+������Ŀۻ����ʣ�ORR���ﵽ74.8%���������鵥��+��ɼ��+�������ORR�ﵽ72.5%�������ƶ������ORR��Ϊ49.6%�����ߵĻ������ʱ�䣨DoR�����������û��Ʒ�����2�����ң������������鵥��+����+�������mDOR�ﵽ8.6���£��������鵥��+��ɼ��+�������mDOR�ﵽ8.2���£����ƶ������mDoR��Ϊ4.2���¡���ǰ����Ϊ���ڷ����о��������λ���8.6���£��������ʱ����ӳ����������鵥�����������Ч����������һ��������

�Ŵ�����

�Ŵ�����˴�Я�ŵ���������IBI318��IBI305��ҩ��Ķ����о���½ASCO2020��ᡣ

�ŵ����������Ŵ������������ͬ������PD-1���Ƽ��������ص���¶����һ����������ʳ���۰��������Ƶ��������II���ٴ��о���ORIENT-2����������Ԥ�����Ҫ�յ㡣

��2017��5��16�յ�2018��8��30�գ���190�����������������ŵ������ƣ�n=95�����ŵ�����������λ���ʱ��7.2���£�������Ϊ6.2���¡��ŵ������������λOS�������ڻ��ƣ�7.2 vs. 6.2���£�[HR] 0.70��P=0.034����ORR���ڻ����飨12.6% vs 6.3%������λ�������ʱ�������8.3 vs 6.2���£���ȫ�������TRAEs�����ʵ��ڻ��ƣ�54.3% vs 90.8%����3-5��TRAEs�����ʵ��ڻ��ƣ�20.2% vs 39.1%��������PD-L1�����������֣�TPS��≥1%��TPS≥10%�Ļ��ߣ��ŵ��������뻯�Ƶ�ORR�ֱ�Ϊ20.2% vs 0%��35.7% vs 0%�����ŵ����������У���NLR����3���Ļ��ߵ���λOS��HR 0.54��P=0.019���ȸ�NLR�Ļ������Ը�����

PD-1����+VEGF��������ϳ�Ϊ�ΰ��ٴ����Ƶ����ͻ�ơ��˴�ASCO2020����ϣ��Ŵ�Ҳ�������ŵ�������+IBI305��anti-VEGF���������ڸ�ϸ����Ib���о�������������黼��50��������29���Ǽ��������о��������ŵ�������200mg+IBI305 7.5mg/kg������21�������˸�����չ�о��������ŵ�������200mg+IBI305 15mg/kg������2020/1/7���ͼ�����ORRΪ24.1%��������ORRΪ33.3%����λPFS��δ���졣�ͼ�����6����PFS������60.5%(95%CI 36.1, 78.0)��������6����PFS������75.8%(95% CI: 47.3, 90.2)��

��ʵ����

��ʵ������5��7������NMPA�����������������������Ƽ������ܹ����Ƶľֲ���չ��ת������·��Ƥ����UC�����ߵ�����Ӧ֢�������롣

��·��Ƥ����UC����ȫ��Χ�����������ϵͳ��֢����������������Ϊ�������ڲ��������ľֲ���չ��ת������·��Ƥ�����ߣ��Բ���Ϊ�����Ļ����������һ�����ƣ����Ż����������½����ᵼ�����������ͼ�����չ�����ڴ�������ƺ���ּ�����չ��������·��Ƥ�����ߣ�Ŀǰ���������ֶηdz����ޡ�

�˴���ASCO2020����Ϲ�����POLARIS-03�о���NCT03113266���Ǿ�ʵ�ύNDA����Ҫ���ݡ����о�Ϊһ����ԡ����ۡ������ġ�II�ڹؼ�ע���ٴ��о���ּ���������������������Ʊ�����ʧ�ܺ�ľֲ���չ��ת��������·��Ƥ�����ߵİ�ȫ�Ժ���Ч�ԡ������ݽ�ֹ�գ��ڷ�������������148�������У�ORRΪ25.7%��PD-L1���Ի��ߣ�46����31.1%��ORR�ﵽ41.3%��OS������δ���죬��ȫ��������������������������������һ�¡�

���⣬�ڱ���ASCO�����ϣ�Ҳ���������ת�����Ĥ�������������ں������־��������Լ��������������������������������г��ĸ�ϸ�����ϲ��ž�������Ѫ˨��̽�����о���

����ҽҩ

�������鵥����2019��5�»��������������Ƹ���/�����Ի�����ܰ�����2020��3�»��������������ڸ�ϸ������ASCO2020�����¶���漰�������鵥������ƻ���ᷨ����������������ϸ���������г�����·��Ƥ���ĵ���II���ٴ��������ݣ���16���������ȷ���ķ�Ӧ�����л��߾�Ϊ���ַ�Ӧ������8�����24�ܼ����ȶ���RCC�ۻ����ʣ�ORR��Ϊ52.0%��UC�ۻ����ʣ�ORR��Ϊ30.0%,����������84.0%��RCC����70.0%��UC����13/16ȷ�ϵ�PR pts���ڽ������ƣ�δ�ﵽ��λ�������ʱ�䡣

�ڿ������鵥�����ϰ����������ƹ��������о��У�2019��1��21����2019��8��1��֮�䣬��45�����ߵǼDz������о����ƣ�����2020��1��22�գ���λ���ʱ��9.2���£�2.4-12.2����42����������25����59.5%���ﵽ�˿ۻ��⣬����2����4.8%����ȫ�����23����54.8%�����ֻ��⡣δ�ﵽ��Ӧ����λ��������������Ϊ88.1%��37/42������λPFSΪ7.6���£�PD-L1���Ի��߽�PD-L1���Ի��ߵ�PFS����9.6 vs 5.3���£���

��������

KN046�ǿ������������з���ȫ���״�������Դ��PD-L1/CTLA-4˫�����Կ��壬Ŀǰ�����й���������չII���ٴ����飬����������KN046����ǰ�������������е����������Ƽ��İ�ȫ���������ơ�ASCO2020��ṫ����KN046����ǰ���������Ƽ�����ʧ�ܵ�����ʵ�����������е��ٴ����ݣ��ڷ�������������25�������У�ORRΪ12.0%������������52.0%����λPFSΪ2.69���£���λOS������δ�ﵽ��3���º�6���µ�PFS��Ϊ41.0%��21.9%��6��9���µ�OS�ʷֱ�Ϊ88%��58.7%��

KN026�ǿ���������þ�������֪ʶ��ȨFc�������ƽ̨����(CRIB)�����Ŀ�HER2˫�����Կ��壬Ŀǰ����������չ�ٴ�I�ڼ�����������չ�о��������й�ͬ����չ�����ٴ�II�����飬�������ϻ�������HER2����ת�������ٰ�һ�����ơ���ҩ���ڱ�����ʧ�ܵ�HER2�еͱ����ת�������ٰ�����ҩ����HER2��������еͱ��������θ���������Ƶȣ��Խ�һ��̽��KN026�ڲ�ͬ������ʵ���������е���Ч�Ͱ�ȫ�ԡ�I���ٴ�������������KN026�������õ������ԺͰ�ȫ�ԡ��ڶ��߿�HER2���ƺ��չ��HER2����63��ת�������ٰ������У����Ƽ��ĵ�2�μ���ˮƽ�£��ۻ�����Ϊ32.1%�ͼ���������Ϊ76.8%��

��������

AK104�ǿ������������з��Ĵ��״�PD-1/CTLA-4˫������������������ҩ���������֢�о�Э����ᣨAACR2020���Ϲ���AK104���ϻ���һ����������θ����θʳ�ܽ�ϲ��ٰ���Ib/II���о������������ֹ��2020��4��2�գ�����19���ɽ�����Ч������������,�ۻ����ʴﵽ57.9%�����������ʴﵽ94.7%������1�������ߴ���ȫ���⣬10�������ߴﲿ�ֻ��⣬7�����������ȶ������ֲ������ҩʱ���ѳ���42�ܣ�13��������Ȼ�ڳ������ơ�AK104����mXELOX��ʾ�����õİ�ȫ�ԣ���21���������У���������ص�3�������¼�����2����9.5%)��1�������߳�����ҩ����صIJ����¼�����ͣҩ����δ�۲쵽��PD-1�Ϳ�CTLA-4���������г����Ľ᳦�ס�

AK105�ǿ������������з���������Դ����PD-1����¡���塣AK105���й���ʽ����2��ע����III���ٴ��о�,Ҳ�Ѿ���������ٴ������ʸ���AACR2020�Ϲ�����AK105���ð���������Ϊ���ڸ�ϸ������HCC����һ�����Ƶ��ٴ����ԺͰ�ȫ�ԡ���25��������������֤ʵ��ORRΪ24%��6/25����DCRΪ84%��21/25����

�ڻ��ȵ��������������У���������ȱ���й�ҩ��IJ��룬���λ������������ڶ���½�PD-1�������Ҳ�������Լ������ݣ����а����������磨TQB2450,���ð������ᣬȷ�ϵ�PRΪ5.88%��δȷ��PR23.5%��SD 52.94%����Gls-010�������Ի������Ծ��������ܰ�����ORR:91.76%;CR:35.3%,PR��56.5��ת���Թ�������ORR:28%����HX008��ORR��28.3%��SD��41.5%��PFS:5.4m���ȡ�

��ADCƪ

�ٲ�����

RC48-ADC��һ�����͵Ŀ�HER2����Դ������ż��ҩ��(ADC)��RC48���й�II���ٴ�����������2019���55�������ٴ�����ѧ����ᣨASCO��ᣩ������������ʾ�伲����������ʴﵽ90%���ۻ����ʸߴ�51%����һ�������������հף���ȫ����·��Ƥ���������������̱����壬Ҳ�����˹㷺��ע��

��ASCO2020�����ϣ�RC48�ִ�����HER2������ֲ����ڻ�ת����θ��θʳ�����Ӱ����ߵ���Ч�ԺͰ�ȫ��II�����ݡ�����2019��12��17�գ�����127���������飬��λ����58�꣬��59�����ߣ�46.5%���ڽ�������ǰ������≥3�ߵ����ơ��о���������ORRΪ18.1%���ڽ���2�ߺ�3�����ϻ�����ORRΪ19.4% ��16.9%��mPFSΪ3.8���£�mOSΪ7.6���¡���ȫ������ǰ�����RC48-ADC����һ�¡�

����ҩҵ

HER2�����ٰ���θ������Ч���ưбꡣA166��һ�ֿ���-ҩ��ż���������ϸ������ҩ��ͨ���ȶ��ĵ���ø���ѽ���Ӱ���ϰ����ͷλ�������Ե���transtuzumabż����������¶������ΪA166���״������о�����Զ��������Ʒ���Ӧ��ֹͣ��Ӧ��HER2���Ի�HER2�����ֲ�����/ת����ʵ�������ߡ�

����2019��11��1�գ�����35�����������4�ּ���ˮƽ��DLT�����ڡ�������ԣ�A166���пɽ��ܵĶ������������κ��о��ļ���ˮƽ�ϣ���δ��¼��������Ӧ���ϼ������ƶ��ԵĹ涨���ڿ�������Ч��27�������У������ȶ�9����33%���Ͳ��ַ�Ӧ7����26%�����ܼ���������59%��

����Ҳ��ADCҩ����SKB3264��MRG002/3�ȣ�����������ٴ���Ч�����ݡ�

����Ϣ��Դ��ҽҩħ����Top

Ŀǰ���ҹ�ҽҩ��ͨҵ��Ҫ��ָҩƷ�ӳ�����ҽ�ƻ���������ҩ��֮���һϵ�в�Ʒ��ͨ���ڡ�������ҽԺ���ԣ��ҹ�����ҽ�ƻ�����ҩƷ��ͨ����ʵ����Ʊ�ơ�

��������ʾ��2018���ҹ�����ҽԺ������ҽ�ƻ���������ҩ�������ն˵�ҩƷ���۶�Ϊ17131��Ԫ��ͬ������6.3%��1�������й���ҽԺ�ն�ռ��Ϊ67.4%������ҩ���ն�ռ��Ϊ22.9%����������ҽ���ն�ռ��Ϊ9.7%�������꣬������Ʊ�Ƶ�ִ�У�����ҵ���40%���͵�30%��ֱ���ն˵�ҵ��ռ����Ӧ��������ͨ��ҵ���ǹ���ռ��Ϊ61%����ιɷ�����ҵռ��Ϊ32%��

����2018��ĩ,ȫ������ҩƷ������ҵ13598�ң�����ȫ���Ե�ҩƷ������ҵ��4�ң��ֱ��ǹ�ҩ�عɡ��Ϻ�ҽҩ������ҽҩ������ͨ��������ǵط��Ե������̡��ҹ���ʡ�������̸�ֲ��ϴ��жȸߵĵ������Ϻ���Ԥ��ҩƷ���ͼ������ɴﵽ80%���ִֵ�����Ϊ50%���ң�������С�����̹Ϸ�ʣ���г���

ҩƷ��ͨ���ж���ߣ�����Ӱ���ЧӦ����������2018��,ȫ������ҩƷ������ҵ13598�ҡ�2012��߷�ʱ�ڣ�ҩƷ��ͨ��ҵ�����ﵽ1.63��ң���������ҵ�����½����沢�չ���ԭ����䡣2015�꿪ʼʵʩ����Ʊ�ƽ�һ���ٽ�����ҵ���ϣ���ҵ�����½���1.30��ң��˺�С��������2011��-2018��Ĵ�34%���ӵ�43%�����жȳ�����ߡ�ҩƷ��ͨ��ҵ�ܵ���Ʊ�ơ���ӳɡ�ҩƷ���ۡ������ɹ�������Ӱ�졣��ҩ�������д��������������ҩҵ�����ͷ��ý�������⣬���߶�ҩƷ��ͨ��ҵ��Ӱ���ЧӦ���������У�ҽҩ��ͨҵ��������ҩ�꣩����ֵΪ15.3�������������ҽҩ��ҵ��ֵ�����Ϊ-56%����2011����������͵㡣

һ���ҹ�ҩƷ�ն����۶���2����Ԫ����

2018���ҹ�����ҽԺ������ҽ�ƻ���������ҩ�������ն˵�ҩƷ���۶�Ϊ17131��Ԫ��ͬ������6.3%��

��ʵ��ҩƷ���۵������ն˵����۶�ֲ�����������ҽԺ�ն��г��ݶ����2018��ռ��Ϊ67.4%������ҩ���ն��г��ݶ�2018��ռ��Ϊ22.9%����������ҽ���ն��г��ݶ��������������2018��ռ��Ϊ9.7%��

�������δͳ�Ƶ�“��ӪҽԺ��˽����������������”�����й�ҩƷ�ն������۶�Լ20000��Ԫ��

�����ҹ�ҩƷ��ͨƷ����״ռ��

�ֻ�ѧҩռ��72.8%�������Ϳ��������ƽ����ɫ����ҩƷ���֣���������ҩƷ��ֱͨ����35����ҵ�����ݣ�2018����ͨҩƷ����ռ��Ϊ����ѧҩռ72.8%���г�ҩռ15.2%��������Ʒռ7.9%��ҽ����еռ2.4%������Ʒ�ֺϼ�ռ��2.7%���ӽ���������۱仯������������ѧҩ��ռ�������������ӣ�������ҹ���ѧҩƷҽҩ�г����ĵ������ص㣬���г�ҩռ�Ȳ����������й�ҽ����е�г����������پ��ﵽ40%���ϣ�Ԥ�Ƹ���ҵ���ж������ء�������һ������Ҫ��ҽ���طѡ����Ƹ�����ҩ��ֱ�ӹ�������ҽҩ�ĸ��˵�·��������Ҫ����ҽҩ�г��õ��������ݶ��ﵽ����Ԥ����30%���ǿ���Ҫ��ȡ����ο��¹ڷ������ս�������ų�һ�и��ţ���ǿ�������ֶβ���ʵ����ҽҩ���й�ս��Ŀ�ꡣ

��Ŀǰ�г�����Ӧ֢ҩƷ�������������������ʹ�лҩƷռ�ȵ�һ��Ϊ17%���������Ѫ�ܡ�ȫ������Ⱦ�������������ߵ��ڡ���ϵͳ�ȡ�

2018�꣬����������ҵ�г��ݶ�Ϊ49.2%�����������ҵ�г��ݶ�Ϊ50.8%�����һ���ҩ��ռ��Ϊ17.5%��ҽ��ҩƷռ��Ϊ69.2%��

������Ʊ�Ƹı���ҩƷ��ͨ��״

��Ʊ�Ƹı���ҩƷ��ͨ��֣�����ռ����������ȥ��ҩƷ��ͨҵ���ڶ��ش������ҿ���Ʊ��ģʽ����������ͨ����̧����ҩ�ۣ�������Υ��Υ����Ϊ�����ش�������ҩƷ�ӳ��ҵ�ҽԺ֮�侭�����ؾ����̲��ת�ֹҿ���Ʊ����ͨ����Υ����˰���ֶΡ�

2017��1�£�����ί�Ȱ˲������Ϸ��ģ�Ҫ����2018���֮ǰȫ��������Ʊ�ơ���ֹ2018��ף����й���ҽ�ƻ�������ʵ����Ʊ�ơ���Ʊ�Ƶ�ִ�м�����ҩƷ��ͨ�м价�ڣ��淶��ҩƷ��ͨ�������ٽ���ҵ���ж���ߡ�

��Ʊ�ƶ�������ҵ�ĵ���ҵ��ռ�ȴ�2016���40.9%���ٵ�2018���29.9%����ҽ�ƻ����������ն˵�ֱ�����۱�����Ӧ������

�ġ�ҩƷ��ͨ����γ�

����2018��ĩ,ȫ������ҩƷ������ҵ13598�ң����У�ȫ���Ե���ͨ��ҵ�ֱ��ǹ�ҩ�عɣ���ռ��17%�����Ϻ�ҽҩ����ռ��7%��������ҽҩ����ռ��6%��������ͨ����ռ��4%���ļң�����Ϊ�ط��Ե���ͨ�̡���ҽҩ��ҩƷ����ҵ����Ҫ��ɽ��ʡ�ڣ��ù�˾��ҽ����е����ҵ������ȫ������ʡ�ݣ���ȫ���Ե�ҽ����е��ͨ�̡�

Ŀǰ��ҩƷ��ͨ��Ҫ�Թ��б�����ҵΪ����2018�꣬��ȫ��ҩƷ��ֱͨ����ҵ�У����м����пع���ҵ��Ӫҵ������9541��Ԫ��ռ�������60.5%������ǹɷ�����ҵ������ռ��Ϊ31.9%�����̡��۰�̨��˽Ӫ��ҵ�ϼ�ռ��Ϊ3.5%��

�塢ҩƷ�������

�����й�ҽҩ��ҵЭ��ҽҩ�������ݿ���ʾ��2018��941��������ҵ����1476���������㣬�ϼƲִ����Ϊ1296��ƽ�ף����ͳ�1.79��̨�����2856�ҡ����ء�����ͨ�ͻ����������ģȫ��ǰ������������������������ͳ������������������Ƿ�Ӧ������ҵ��ģ��������Ҫָ�ꡣ�����������Ϊ57%������ǰ������ҵ����Ϊ������ͨ�����ء�������ͨ������������ﵽ246��ƽ�ס��������ͳ���Ϊ44%������ǰ������ҵ����Ϊ�����ء�����ͨ���������������ͳ���Ϊ2678̨��������������Ϊ47%��ǰ������ҵ����Ϊ�����ء�������ͨ�����ص�����������������Ϊ282����

����ҩƷ��ͨ��ҵ��ӯ������

����2018��Ʊ����ݣ�ҩƷ��ͨ��飨������ҩ�꣩ë����Ϊ12.5%��������Ϊ2.9%���۳��Ǿ�����������Ϊ8.2%���侻����ԼΪ����ҽҩ��ҵƽ�������ʵ�һ�룬���۷�ROE������ҽҩ��ҵ��ƽ��

�������ָ��仯���ƣ���Ҫԭ������Ʊ�ƺ���ͨ�̵ĵ�ë���ʵ���ҵ����٣�ֱ�Ӵӳ����û������������ë���ʡ����۷������������ԣ���Ҫԭ������ҵΪ������ն��������ǣ��Ӵ����ն���ԴͶ�룬�Լ����۷����ʽϵ͵ĵ���ҵ��ռ���½����¡�����������ά��ƽ�ȣ���������������������ʽ�ɱ������йء�

��������2018�����½�����Ҫ���ڷ��������߷��ȴ���ë�������ӵķ��ȡ��۷Ǻ�ROE��2018���½��϶࣬��Ҫ����Ȼ������;��ʲ������پ��½�������������½����ȱȾ��ʲ����½����ȸ������¡�

�ߡ�ҽҩ��ͨ����չ����

2018�꣬ȫ��ҩƷ��ͨ�г���ģΪ21586��Ԫ������Ϊ7.7%������ҩƷ�г���ģ������ȫ��ҩƷ�г���ģ�������͡�����2018��,ȫ������ҩƷ������ҵ13598�ҡ�2012��߷�ʱ�ڣ�ҩƷ��ͨ��ҵ�����ﵽ1.63��ң���������ҵ�����½����沢�չ���ԭ����䡣2015�꿪ʼʵʩ����Ʊ�ƽ�һ���ٽ�����ҵ���ϣ���ҵ�����½���1.30��ң��˺�С��������ҩƷ��ͨ��ҵ��2011��-2018���34%���ӵ�43%�����жȳ�����ߡ�

1��ҩƷ��ͨ��ҵ���жȳ�����ߵ��������ء���Ʊ��ִ�к���ͨ�������̣�ͬʱ������������Դ���ƵĴ������̻����ҵ��ļ��ʸ��ߡ������ɹ������ߵ���ҩ�۳����½������ͷ��ý��ͣ��������̾��й�ģ���ƣ���Գɱ����͡����൱��������д���ҩ�Ƕ����䴢������Ҫ��ϸߵ�����ҩ����˾����Ӳ���豸���ţ�������ⲿ��ҵ��

2��ҽҩ�������չ����2014���̨��������ʳƷҩƷ��Ӫ�ල�����취(���������)����ҽҩ������ҵ����ָ�����������Ѹ�١�2018�꣬�ҹ�ҽҩ����ҵ�������ܶ����A֤���ﵽ978��Ԫ��ͬ������33%��

ҽҩ��������ǰ������תΪ������죬2017��֮ǰ��������ҩƷ������Ҫȡ�á�������ҩƷ��Ϣ�����ʸ�֤�顷����֤���ΪA/B/C���֣�A֤�ķ�Χ�ǵ�����������ƽ̨��������èҽҩ�ݺ;�����ҩ����B֤�����ͨ��C֤��һ��������ҩ�ꡣ��ֹ2017��9��30�գ��ҹ�������52��A֤��240��B֤��682��C֤��2017�꣬����ȡ���ˡ�������ҩƷ��Ϣ�����ʸ�֤�顷��ǰ��������תΪ������졣

3�����ߵ������á�ҽҩƷ��ͨ�dz��ش���ҵ�����η�չ����Ҫһ��������ҵ������������Խ�ǿ������������������ض�ҩƷ��ͨ��ҵ��Ӱ�����£�

һ����Ʊ�ƺ���ӳ��Ѿ�����ȫ�����ִ�У���ҩƷ��ͨ��ҵ�ı�Ӱ�������

����ҩƷ�б��������ͷ��ø���ҩƷ���۶��һ��������ȡ������ҩ�۵��½�Ҳ����������ҵ���뽵�ͣ�

���Ǵ����ɹ���ҩƷ������ҵ����Ӱ�죬������ҩ���½������ͷ����½������ڴ����ɹ�������ѡ�����ҵ��Լ�����������̵��������Ӷ��ﵽ���ͼ��ж���ߡ�

����ҩƷ�����������н��ȼӿ죬��ҩ�ļ۸�ϸߣ����ͷ�����Խϸߣ���ҩƷ��ͨ��ҵ�����µ�������

����Ϣ��Դ��ŷ͢����Top

�����Ŷ�ת���ƵĻ��仨���������ͬѰ����ů���������������澳�еIJ������ǿ�������ܲ�������·�ϣ���Ȼ���ף����������ţ�ת������ʼ����ȥ��2019��������������ҩ��һ����ͻ���м����ɳ���ʵ����һ�δε����ҳ�Խ����֪�����д�����һ�����ľ�ϲ��ϣ����

·��Զ��������������ƪ�����������г���������ҩ���г��ſ���������֡��۸���ϵ��ר�����ϵȶ������Ļ����ϣ���ƪ�ص�Ծ����Ʒ���н�����

�����ſ�

2019��������������10����������ҩ��Ʒ½��������11����Ʒ�ںͽ����Ȼ�����ð�����������У��������־����������¸ߡ�һ���淴ӳ�˽�����������������ҩ��ϵ��ȫ���Ϊ�ܼ����걨��������һ����Ҳ������ԭ������“һ��һ����”��ת��Ϊ“һ����ΧŹ”��Ȩ��֮���г����Եĸı䡣ͬʱ�����ҵ����Ҳ�ö������ƫ��ɽ�У�ѡ�����������յ�δ�ͽ����С�����2020��5����Ѯ��������351��K��;���걨����������ҩ���������������������Ѿ��ֱ�ﵽ��26����17����

�Ӳ�Ʒ������ѻ�����Ʒ�����˷Ǹ�˾ͤ���ٺ�ϸ�������ء�����¡����Ϳ����ںϵ����Ĵ������Ʒ���࣬�漰9�־���������Ʒ�����Ž���3��23��FDA��ʼִ���ȵ��ء��������صȴ�ǰ��NDA;��ע��IJ�Ʒ��BLAת����δ�������г���������ҩ�����ཫ���ӷḻ�������Ͻ�һ����ŷ�˽ӹ죬��ø����Ͻ���������ͬʱҲ�Դ�ǰ������ANDA�걨ת���漰��Ʒ����ҩ���ڶ˾�ڳɱ�������ȷ�ԡ�����ʱ���ȶ������������µ���ս��

�����鵥����6����Ʒʵ�����ѻ�����������ҩ��ȫ�����У�����ľ����������������������ҩ�ֱ������ںͽ�������ר����Ȩ����δ�����С������鵥���Ͱ���ľ����������������ҩ���������е�һ����Ϊ5�������������������“ȫ����”�������Աȣ���������͡����1����������ҩ������

�ӻ�����Ʒ�漰��˾����������Ϊ“������ͷ+ר�Ҿ���+С�ܶϺ�”��Pfizer��7��������Ʒ��ռ��ͷ��˵����������ҩ�����ܳ����棻����֮���������ҩȦ���Ĵ�ħ��Amgen��Sandoz��Celltrion��Samsung�������˵������Ҫ����רҵ��������Mylan�����ҵ�ף�����Χ����������ҫ��������רҵ��Ҫ��������Ŭ����ʱ��ȥ������

.png)

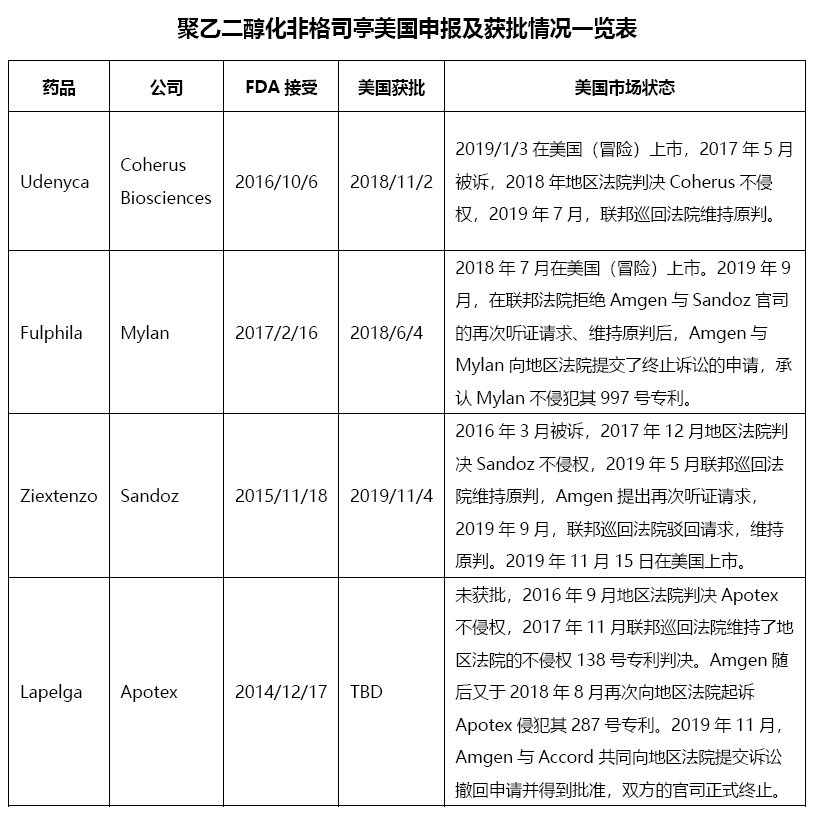

���������ȿ�����Ʒ�ĸ��ӳ̶��Լ��걨���ϵ�������ͬ������FDA��������Ҫ��ʱ�䣬Sandoz�ľ��Ҷ������Ǹ�˾ͤ��������ҩZiextenzo����2015�꼴��FDA����������ֱ��2019��ײ����ջ�����ǰ����ʱ��4�꣬������ʱ��ã�BI�İ���ľ������������ҩCyltezo�ӽ������������ջ�������ʱ219�죬��Ϊ�������IJ�Ʒ�����걨����������һ�㻹Ҫ��ʱ2���µ�ʱ�䣬10�������ڻ��������Ѿ����컨�塣��ҹ�˾��BLA������Ϊ����ԭ�������������б�FDA�˻أ����������յ��˲�ͬ�̶ȵ�Ӱ�졣2018��Celltrion�������������������鵥��������������ҩ��Ʒ��GMP���ⱻ�ܣ�����������Ʒ��������ʱ�䶼������500�죻ͬ��Sandoz������������������ҩͬ����FDA�˻ز������ݣ�Sandoz���վ������������г������걨��ò�Ƽ�һ���ԭ�˲�Ʒ���Ҷ������Ǹ�˾ͤ��ʵҲû��ô���ף�Ŀǰ�Ѿ����е����ҹ�˾Coherus��Mylan��Sandoz��BLA���������������ݲ���ֺͲ�ȷ���˻ء����Ͽɼ�����Ʒ������ֻ����Զ��ԣ����в����ͻ�һ���ص����ǰ���������������Լ�ȫ��ȷ��������Զ������Ҫ�ġ�

����Ʒ����

�Ǹ�˾ͤ������������־��ǧ���ʿĺ�꣬׳�IJ���

�Ǹ�˾ͤ������������н�30�꣬������ҩ�����ǵ�֮�����Ĵ�缶��Ʒ�����˵����������õ��ٴ�Ӧ��ʹ��������Ȼ��Ծ��ҩ�罭�����������IJ��ϴ�����Ȼ���ڼ���������Ҫ�����������ϵ�����������ʷ�ϵ�һ�����������ϵ���������ҩ��������̱�ʽ�����塣

Amgen��ԭ�в�ƷNeupogen��1991��2��������ȫ���������к�ȫ�����۶��������������������ƣ���2013��ﵽ13.98����Ԫ�����۷�ֵ���˺��������г�ή��Ӱ����ȫ�����۶ʼ�����»���2019��ȫ�����۶��ѽ���2.64����Ԫ�������г���Neupogen��Ϊ��Ҫ��ȫ���飬��ʮ����ռ�ȴ�ʱ�䶼���߳����ϣ�ֱ��Ӱ������ȫ��������֡�����Teva��351��a��;���걨��Granix��2012���������������У�Neupogen���ܵ�������������г����۶���2014�꿪ʼ�»���2015��Zarxio�����н�һ��ʹ��ѩ�ϼ�˪���������»��ٶ�һ�ȴﵽ40%��2019���ѽ���1.78����Ԫ��

.png)

����Ŀǰ�������ҹ�˾�ķǸ�˾ͤ��������ҩ�������������ֱ�ΪSandoz��Zarxio��Pfizer��Nivestym���ֱ���2015��3�º�2018��7�»�����Sandoz������ŷ��һ����������ҩ���ٴο�Zarxio��������һ�������£����¿�ͷ�ѣ�Zarxio��־��һ���µ�ʱ���ĵ������ɳ������������ģ��������ĵ�һ����������Ƿ��ġ�ͬʱSandozҲ������ð�����е��ȺӲ�����������д����������������ҩר�����ϵĵ�һ�ʣ�ԭ��ר���赸Ҳ�ǿ���ѡ�����ģ�����ǰ5���±��ߡ�������������У���������������ʤ�ߣ�һϵ�п��ƽ̿����IJ���սʤ�˶��֡�֤�����Լ���Ҳ�����˺����ˡ�Pfizerͬ���������б��ߣ�������3���¾�ѡ����ð�����У�Ŀǰ�������ڽ����У�����ͥ�����Ƴ���2021�ꡣApotex��Grastofil���IJ������м�����Ҳ��һ�����ۣ��ؼ���BLAһֱδ��������ѡ���˷��֣�Kashiv��Tanvex����Ҳ�ֱ���2017���2018���ύ���Լ���BLA��Ŀǰ��δ��������������Ѿ���ֹ��

���г������������Sandoz��Pfizer���Ҿ��������������ۣ�Zarxio��Nivestym����ʱ��WAC�۸�ֱ�Ϊ��ʱԭ��WAC�۸��85%��70%����������4�·ݹ�����2020���һ����ASP�۸����ݣ�Zarxio��Nivestymÿ1mcg��Ʒ��ASP�۸�ֱ�Ϊ0.46��0.59��Ԫ���൱��Ŀǰԭ�в�ƷNeupogen��ASP�۸��52%��67%������ڸ������к�����ASP�۸�ֱ���49%��17%��Neupogen��ǰASP�۸�Ϊ0.89��Ԫ/mcg����ȷ���ҩ����ǰ�����۸���»���6%��

IQVIA������ʾ�ò�Ʒ2019�������г������۶�Ϊ5.17����Ԫ��������Ϊ242��֧����������ƿ��Ԥװע����������ʽ�İ�װ������ռ�ȷֱ�Ϊ21%��79%����Sandozֻ��Ԥװʽע������װ�⣬������Ҿ�ͬʱӵ���������ְ�װ��ʽ�IJ�Ʒ���ӹ��300mcg��480mcg���ֲ�Ʒ������ռһ�롣ԭ��Amgen��2019�������ݶ�ռ�����»���33%��Sandoz�ݶ�Ϊ42%��������λ������Teva��Pfizerռ�ȷֱ�Ϊ22%��2%��2020���һ����Neupogenȫ����������۶�ֱ�Ϊ0.65����Ԫ��-11%����0.4����Ԫ��-20%����

���Ҷ������Ǹ�˾ͤ����ɳ��ս����ף�����¥���ղ���

��Ϊ�Ǹ�˾ͤ������Ӧ֢��2.0plus�棬���Ҷ������Ǹ�˾ͤͨ����rhG-CSF�����о��Ҷ�����PEG�������ӳ���ҩ���ڻ������ڵĴ�лʱ�䣬�����ҩ����������öȺ��ȶ��ԣ�������ÿ�췴��ע��IJ����Լ�������Ӧ�ķ�������ÿ���������ڵ���ҩƵ��������һ�Σ����ٴ�Ӧ���Ͼ��м�Ϊ��Զ�����塣

.png)

Amgen��Neupogen������ʮ���ٴ��Ƴ�ԭ�в�ƷNeulasta����2002��1���������������������к�ȫ�����۶����ȫ������2015��ﵽ47.15����Ԫ�����۷�ֵ���˺��������г��Ǹ�˾ͤ��������ҩ�Լ�ŷ���ⲿ���г��ò�Ʒ������������ҩ�ij��Ӱ����ȫ�����۶ʼ�����»���������ŷ���г���2018�����ʧ�ֽ�һ���Ӿ���ԭ��Ʒ�г�ή�����ٶȡ�2019��ȫ�����۶��ѽ���32.21����Ԫ��ͬNeupogenһ���������г�Ҳ��Neulasta�ľ��Ժ�������������ȫ��������ռ�ȶ��ڰ˳����ϣ�ս�Ե�λ�������ء�Ϊ��Ӧ��δ���ľ�����Amgen��2015�������������г��Ƴ��˸�Ϊ����ʹ�õ��Զ�ע�����°�װ����һ���̶��ϵ����˲�����������ҩ�ľ�����������ˣ����������ı䣬����������������ҩ��½�����У�2019�������г��������10�ڣ�����28.14����Ԫ��

����Ŀǰ�������ҹ�˾�ľ��Ҷ������Ǹ�˾ͤ��������ҩ������������Mylan��Fulphila��2018��6���һ�����7�¼�ð�����У���ʱ��2017��9�¿�ʼ�����������ۣ�2016��8���걨��Coherus��2017��5�±��ߣ���Udenyca��2018��11�»�����������Mylan�Ų���2019��1��3��ð�����У�����2015����걨��Sandoz���˸�Ϊ��������Ziextenzoֱ��2019��11�²����ջ�������ʱ�����Ѿ����������������������11�졣���ҹ�˾��ԭ�е��������վ���ʤ�����գ�����FDA���������о������������ݲ����������ر��˻��ر������Σ�������Ʒ���ύ��������ʱ���Ҳ�ӽ�2�꣬Ziextenzo��ʱ4������ջ��������н��̾��ܵ��˲�ͬ�̶ȵ�Ӱ�졣��Ȼ��ԭ�˱����Ʒ���ò�Ʒ����ͨ�����������ܡ�ҩ������ѧ��ҩЧ����ѧ�ȷ���ıȽ��о����۳��ٴ���Ч�������������Ҫ�����ڽ����ٴ���Ч�о�����PEG���εIJ�Ʒ�Ծ�һ�ԡ�����Ҫ��ܸߣ����մ���������������Ȼ����һ���Ѷȡ�����������Ҫ��߱��⣬FDA����ʱŷ��Neulasta��������ҩ����������Ѱ��������̬��Ҳ���ӽ�����

��Ŀǰ�Ѿ����������ҹ�˾�⣬��������ò�Ʒ���в��ֵĻ������������걨��δ������Apotex/Accord���Ѿ����I���ٴ������Adello��Ŀǰ������Amgen����ר�����ϵ�Fresenius���Լ����ڽ���I���ٴ������Pfizer����ǰ������Pfenex�������Ѿ���ͣ�˸���Ŀ��Lupin��ӡ�ȹ�˾��ǰ�ݱ���Ҳ����������г���չ����ع�������Ŀǰ����������ѻ���������������ҩ�ľ��潫ά��һ�νϳ���ʱ�䣬�����ڲ������µ���������ҩ���С�

���г���������������������Ҳ�Ʒ���������������ۣ�Fulphila��Udenyca����ʱ��WAC�۸��Ϊ��������ʱԭ��WAC�۸��67%��Ziextenzo��Ϊ63%���������µ�2020���һ����ASP�۸����ݣ�Fulphila��Udenyca��ASP��֧�۸�ֱ�Ϊ3481.39��Ԫ��3643.57��Ԫ���൱��Ŀǰԭ�в�ƷNeulasta��ASP�۸��93%��97%������ڸ������к�����ASP�۸�ֱ���17%��10%��Neulasta��ǰASP��֧�۸�Ϊ3757.68��Ԫ����ȷ���ҩ����ǰ�����۸��»���15%��Ziextenzo���н����������ݡ�

IQVIA������ʾ�ò�Ʒ2019�������г������۶�Ϊ39.8����Ԫ��������Ϊ124��֧��������������ҩ��ΪԤװע������װ��ԭ��ͬʱӵ��Ԥװע�������Զ�ע�������ְ�װ��ʽ�����ߵ�����ռ���Ѿ��ﵽԭ��������70%��ԭ��������Ϊ100��֧����Ȼռ����80%���г��ݶFulphila��Udenyca�����ݶ�ֱ�Ϊ7%��13%��Coherus�걨��ʾUdenyca��2019����������Ϊ3.56����Ԫ���ò�Ʒ�������з������Ѵﵽ1.6����Ԫ��2020���һ����Neulastaȫ����������»���6.09����Ԫ��-40%�������������г�����Ϊ5.34����Ԫ��-40%����Udenyca��һ���������г�������Ϊ1.16����Ԫ��+213%����

�����鵥������֪ɽ�л���ƫ��ɽ��

��ΪRoche�ľ��俹����������֮�ף�ԭ�в�ƷAvastin��2004��2�������������������к�ȫ�����۶���С�������������������ƣ���2019��ﵽ��70.73����ʿ���ɣ�Լ��71.3����Ԫ������ʷ���۷�ֵ���ٴ�����ȫ��TOP10�������г������䲻����ʷ��ߣ����Ѿ��ǽ�4�����ѱ��֣��ȶ��Ĺ�����ȫ�������е�42.7%���ڿ�ʼ������������ҩ����������½�����һ�ݲ����Ĵ�������Ÿ���Ҫ�г���������ҩ�IJ�������2020���һ����Avastinȫ������ͬ���»�13%����14.97����ʿ���ɣ������г����루5.86����ʿ���ɣ��»����Ǵﵽ��27%������2019��ı��ֽ���ΪAvastin���ĸ߹�ʱ�̣������յĹ�â�Ѿ��㹻��ҫ����ĺ��Ӣ����Ȼ���Խ����ذ����뿪��

Amgen��Mvasi��Pfizer��Zirabev�ֱ���2017��9��14�պ�2019��6��27�ջ��FDA������Ϊ����351(K);���»����ĵ�7�͵�21����������ҩ��Mvasi������������Ȩ24��ר����2019��7��18�գ�Amgenѡ��������ð�����иò�Ʒ������˾�Ѿ�������������ʱ�������ۣ�˫������һ����ͷ���۽��ڽ���6�·ݽ��У�Zirabev��δ�����ͱ����Ϸ�ͥ��Pfizer��ѡ��������һ����·�����߽�5���º����ԭ��Roche����˺ͽⲢ��2019��12��31����ʽ�����������˸ò�Ʒ����Amgen��Pfizer�����ѻ����IJ�Ʒ�⣬Samsung Bioepis��Mylan���ҵĸò�Ʒ��������ҩҲ�ֱ���ȥ���걨��Ŀǰ������FDA���������У���������ڽ���������ٰ�̩�ı���������������ҩBAT106����������ٴ��������ڽ����������걨BLA��Celltrion��Amneal/MAbxience��Centus Biotherapeutics�������ҵĸò�Ʒ��������ҩҲ�Ѵ��������ٴ������������ٴ��Ρ��Ŵ������ڽ���������ò�Ʒ�������г���ҵ��Ȩ����Ȩ����Coherus����������ڽ�������걨FDA��

���г������������Amgen��Pfizer����ʱ��WAC�۸�ֱ�Ϊ��ʱԭ��WAC�۸��85%��77%���������µ�2020���һ����ASP�۸����ݣ����Ҳ�Ʒ���Mvasi��Zirabev��ÿ10mg��Ʒ��ASP�۸�ֱ�Ϊ59.1��Ԫ��59.6��Ԫ���൱��Ŀǰԭ�в�ƷAvastin��ASP�۸��78.8%��79.4%��Mvasi��������к�����ASP�۸���10%��Avastin��ǰASP�۸�Ϊ75.1��Ԫ/10mg����ȷ���ҩ����ǰ�����۸���»���2%��

IQVIA������ʾ�ò�Ʒ2019�������г�������Ϊ194.6��֧��100mg��400mgռ�ȷֱ�Ϊ51%��49%��ԭ���ڴ�ǰ�ĵ�֧װ��������2019���Ƴ���10֧���°�װ��ȫ�������ݶ�ﵽ��96%��Amgen��Mvasi��2019���������Ϊ8��֧�������ڻ����Ѷ�Avastin������в�����걨������2019��ò�Ʒ�����г���������Ϊ1.21����Ԫ��2020���һ���������һ��������1.08����Ԫ����������������⡣

�����鵥������������Ӧ���ڣ�ֻ�����ո�

�����鵥��������Ϊ�������������Ʒ��Ŀ���ɨ�����ϰ��������˵��������Ʒ�����ƪ�£���ҩȦ����ӵ���ż��ߵ���ʷ��λ����ΪRoche������������֮һ��ԭ�в�ƷHerceptin��1998��9�������������������У���ȫ�����۶�һ·�������2017��ﵽ��70.14����ʿ���ɣ�Լ��71����Ԫ������ʷ���۷�ֵ���������Ϧ����ģʽ��2019��ȫ�������������»���60.39����ʿ���ɣ�Լ��61.97����Ԫ����2020��һ���ȼ����ߵͣ�ȫ����������Ϊ12.07����ʿ���ɣ�ͬ���½���24%�����˵Humira��Avastin������ʱ�ֱ�ס��������ŷ���г���Ӯ����ĺ���ռ�һս�Ļ��ᣬHerceptin����ŷ��˫�����ݣ���������ҩ˫�����µ�ǿ���ƽ�֮���Ѿ�����ת�������г���Herceptinȫ�������е�ռ�Ȳ����ߣ�ֱ��ŷ��ʧ�غ����2019��ﵽ45%���������������ȶ���������ʵΪHerceptinȫ���ͼ�����������˾��������2019��7����������ҩ��ʼ��½�����г������������꽻��֮����������4������2020��һ���������г�����ͬ���»�38%���ѽ���4.75����ʿ���ɡ�����������Ҫ���ģ�ֻ��������ȭ��������̫����ꡣ

2017��12����2019��6�£�Mylan����ҹ�˾�������鵥����������ҩ��̻��FDA��������Mylan��Celltrion��SamsungBioepis��Pfizer����ԭ�кͽ⣬��2019��12��2����½���������г����С���Avastinһ����һ���������ݵ�Amgen��������δ������������2019��7��ð��������������������ҩKanjinti���µ�������ʹֻ��һ���棬����Ļ��Ƕ����ϱ������е����ź��ֹ�̬�ȡ�

���г������������Celltrion��Samsung Bioepis���Һ�����˾�IJ�Ʒ�ֱ��ɺ������Teva��MSD�������ۣ��������Ҿ��������۸��Բ�Ʒ��Ogivri��Ontruzant��Kanjinti����ʱ��WAC�۸�ֱ�Ϊ��ʱԭ��WAC�۸��85%��Herzuma��Trazimera��ֱ�Ϊ90%��78%���������µ�2020���һ����ASP�۸����ݣ�Kanjinti��Ogivri��ÿ10mg��Ʒ��ASP�۸�ֱ�Ϊ77.3��Ԫ��85.5��Ԫ���൱��Ŀǰԭ�в�ƷHerceptin��ASP�۸��79%��87%��Kanjinti��������к�����ASP�۸���9.7%��Herceptin��ǰASP�۸�Ϊ98.3��Ԫ/10mg����ȷ���ҩ����ǰ�����۸���»���2.6%��ʣ�����ҵIJ�Ʒ��2020���һ���Ȳŵ�½�����г�����ʱû��ASP�۸���

IQVIA������ʾ�ò�Ʒ2019�������г�������Ϊ249��֧��150mg��Ʒռ��������λ��ԭ���ڴ�ǰ�ĵ�֧װ��������2019���Ƴ���10֧װ�°�װ��ȫ�������ݶ�ﵽ��98%��Kanjinti����ĩ���е�Ogivri������Ʒ��2019���������Ϊ3.5��֧��������������������ҩ�Ľ���½�����У�Herceptin�յ��ij����2020���һ���Ƚ�����ǿ��Amgen���걨������2019��Kanjinti�����г���������Ϊ1.18����Ԫ��2020���һ���������Ѵﵽ0.96����Ԫ��

��������������ʱ��������־,��Ц�Ƴ����ɷ�

��Ϊȫ���һ�����еĿ����������������������������ܰ����������Ƶ��Ⱥӣ��ı��˴�ǰֻ��ͨ�����ƽ���һ�����Ƶľɸ�֣�ͬ������Ƿ���Roche��ԭ�в�ƷMabthera/Rituxan(�ֱ�����ŷ�������г�)��1997��11���������������������������������Լ���ʷ���۷�ֵ��ߵIJ�Ʒ��Rituxan���к�ȫ�����۶�ֳ�����������2017��ﵽ73.88����ʿ���ɣ�Լ��75����Ԫ�������۷�ֵ���˺�����ŷ���г����ݿ�ʼ�������£�2019��ȫ�����۶��ѽ���64.77����ʿ���ɣ�Լ��65.3����Ԫ�������������������г�����ռ��һֱά����һ�����ϣ�2019��ﵽ��ߵ�69%�������г���������ҩ��2019������г���ȥ�����벢δ�յ�Ӱ�죬�ﵽ����ʷ��ߵ�44.88����ʿ���ɣ�Լ��45.2����Ԫ����2020���һ���ȣ������г���ʼ�����»����������루9.73����ʿ���ɣ�ͬ�Ƚ�����14%��ȫ�����루13.89����ʿ���ɣ�Ҳͬ���»���15%��

Celltrion��Sandoz����2017����FDA�ύ�˸ò�Ʒ��������ҩ��BLA��Sandoz��2018��5���յ�FDA��CR letter����Ҫ��һ���������ݺ������ύ�����ǵ��ķѾ�����Ȩ��֮��Sandoz��2018��11��������������FDA�걨�ò�Ʒ����ʵ����Sandoz�걨����֮ǰ���ò�Ʒ���Ѿ���ŷ�˻�����ͬ��������ȴ�ò���ŷ��������ܻ����Ĺ�ͬ�Ͽɣ���ʵҲ��һ�������ε����顣�����ȥ��Sandoz��ʵ��Щ���飬���������ܣ����Ҷ������Ǹ�˾ͤ��ʱ4�����������ľ������ʱ�ϲ��ˣ��������ո��DZ�������ר������������������̱�����ķǸ�˾ͤ��������ĿǰΨһο�壬�콵����֮ǰ��Ҫ������־һ������Զ��Ҫ��һ��һ����ġ��õ�ŷ���µ�Celltrion��Truxima��������ǰ����Roche��ɺͽ⣬���Ʒ����2019��11��11�����������С�2018��ڶ����ύ��PfizerҲ��ȥ�����Ʒ����ǰ��Roche����˺ͽ⣬Ruxience��2020��1��23����ʽ�������С�Amgen��ȥ��12����FDA�ύ��BLA���룬���һ��˳�������ڽ��������

���г������������Celltrion�IJ�Ʒͬ���ɺ������Teva�������ۣ�Pfizer�����������Ʒ��Truxima��Ruxience����ʱ��WAC�۸�ֱ�Ϊ��ʱԭ��WAC�۸��90%��76%���������µ�2020���һ����ASP�۸����ݣ������Celltrion��100mg��500mg��Ʒ��ASP��֧�۸�ֱ�Ϊ821.62��Ԫ��4108.11��Ԫ���൱��ԭ�в�ƷRituxan��ASP�۸��92.5%��Ruxience��2020���һ���Ȳŵ�½�����г�����ʱû��ASP�۸���

IQVIA������ʾ�ò�Ʒ2019�������г�������Ϊ231.4��֧��100mg��500mg��������Ʒռ�ȷֱ�Ϊ57%��43%��ԭ���ڴ�ǰ�ĵ�֧װ��������2019���Ƴ���10֧װ�°�װ��ȫ�������ݶ�ﵽ��98.5%����ĩ���е�Truxima��2019���������Ϊ3.5��֧��

Ӣ���������������ɻƺӱ�����������̨��ѩ��ɽ

����Ȧ�����Ŷ�����������������ף����ʪ�ؽ�������ͬ�������������µ�TNF-α�����ͣ���ͷ���Ӣ������������Ϊȫ���һ��TNF-α���Ƽ������������������Լ������Ƶ��¼�Ԫ���밢��ľ������������������С����ȣ�Ӣ���������������е�“����褣�������”�ĸо������ڲ�Ʒ����Ϊ�農��ע�������Ƕ�Ͽ��壬���ڰ�ȫ�ԡ�����Ժ����Ƴɱ��ȶ������������·磬����ν“����������ǰ�ˣ����Ⱥ��˻�Ҫ��”��

Ӣ�������������ڴ���J&J��Merck��Mitsubishi Tanabe���ҹ��εľ��棬��ʱ���չ������úܶ������ü�����ʱҲ��������ٷ��յ��鷳��ԭ�в�ƷRemicade��1998���½�����г����˺�ȫ�����۶����������ӽ����ڴ�أ��۷�ʱҲ��λ��ȫ�����ף�2014���ʼ�����»���2019���53.3����Ԫ�������г�һֱ��J&J�������ۣ���������ȫ��������ռ��һֱ��60%���ϡ���Ϊ����һ������������ҩ�����걨�IJ�Ʒ��Remicade����2016����Ѿ���ʼ�������г�������������ҩ������2017�������г����۶ʼ�»���2019�꽵��33.73����Ԫ��ռ��63%��

����Ŀǰ�����ļҹ�˾��Ӣ������������������ҩ������������2016��4���һ�����Celltrion��BLA�����μ�������Ȩ��������������2016��10��ð��������Inflectra�������������ڽ����У�2017��4�µڶ��һ�����SamsungBioepis�ڻ�����3����ͬ��ѡ������ר������δ����������ð������Renflexis����ͬ����ͬ��11��˫�����һ�º��Ѿ����ߣ�2017��12�»�����Pfizer���ǵ����չ���Hospira�Ѿ���Celltrion�������������������۵IJ�Ʒ�����շ�������������ƷIxifi�����У����һ��Amgen��Avsola��ȥ��12�¸ոջ�����Ŀǰ��δ����ȷ�����мƻ���

���г������������Celltrion��Samsung Bioepis�IJ�Ʒ�ֱ��ɺ������Pfizer��MSD�������ۣ�Inflectra��Renflexis����ʱ��WAC�۸�ֱ�Ϊ��ʱԭ��WAC�۸��85%��65%���������µ�2020���һ����ASP�۸����ݣ������Celltrion��100mg��Ʒ��ASP��֧�۸�ֱ�Ϊ450.75��Ԫ��Renflexis�۸��Ը�Ϊ470.3��Ԫ���ֱ��൱��Ŀǰԭ�в�ƷRemicade��ASP�۸��86%��90%����������к�����ASP�۸���������35%��Remicade��ǰASP�۸�Ϊ52.5��Ԫ/10mg����ȷ���ҩ����ǰ�����۸��Ѿ��»���33%��

IQVIA������ʾ�ò�Ʒ2019�������г�������Ϊ806��֧��ԭ��J&J��Pfizer��Merck���ҷݶ�ռ�ȷֱ�Ϊ90%��7%��3%��������������ҩ��������3�����ϣ���Ȼ�������г�����۸���½������������϶�ԭ����ɵij���Ƚ����ޣ�ԭ��J&Jͨ�����ӻؿ۷���ȷ�ʽ���Ʒ���ҩ������������ҩ����Ч��������ʱ�������Ȼ����Ԥ�ڡ�Inflectra��2019��ȫ������Ϊ6.25����Ԫ��-3%��������3����Ԫ��+16%�������������г���2020���һ���ȣ�Inflectraȫ������������г�����ֱ�Ϊ1.58����Ԫ��+14%����0.84����Ԫ��+46%����

�������գ�����������ˮ����׳ʿһȥ������

��ΪTNF-α�������еĶ��磬����ȫ�����ںϵ���ҩ��Ĺ���������ս�����Ӣ�����������ĽŲ������dz�������߹��ܵ����ȶ��ԡ��ӳ����ڴ�лʱ����γɸ�Ч����һ����������һ���������Ƶ�����ͬ�ڵ������µĵ�·��

�����Immunex������ԭ�в�ƷEnbrel��98��ȫ������ͬ����ʱ�䣬���Ƶľ��飬һϵ����Ȩ���չ������ȭ��������ȥ��׳����䶨�Ļص�Pfizer��Amgen����˫�㶦�����������ε�״̬��Enbrel��������ȫ����������߸��ͽ�����2016��ﵽ92.54����Ԫ��Amgen+Pfizer+Takada������ʷ�����۶��ֵ��һ�ȳ��ȫ�����ף���������������г���ר����ͨ��ķ������������������������״̬�����»�Ҳһֱ��TOP10�ij��ͣ�2019����Ȼ������72.5����Ԫ�IJ���������������������г�ר�����ں���ή���������г�Ϊ��ȫ�������빱�ױ��������ӣ�2019���Ѵﵽ70%��Enbrel�����г���û����������ҩ���������¸����������ͬ����������Ʒ�ľ������������г�������2016��ﵽ57.19����Ԫ�ķ�ֵ��ʼ����������䣬2019������Ϊ50.5����Ԫ����������������������Ľ����ڲ�����۵IJ���֮�ϡ�

����Ŀǰ��FDA����������Enbrel����������ҩ���ֱ�ΪSandoz��Erelzi��SamsungBioepis��Eticovo�����˵�������겻���������������������ã���һ�ֲ���ȴ����ȴ����˼֮�࣬��ô��������ȴ�����о�����һ�����ȴ����ǣ�֣��ö���������һ�ֿ�Զ�۶����������ɵľ���֮�ˣ��ܲ��������ֿ̹�����֮ʹ����Sandoz�����ˡ�����2016��8�±��һ�����Erelzi�ڻ���ǰ���걻�ߣ����������У�Amgenƾ��US8063182��US8163522������˵����Ȩǰ�������͵���������“DZˮͧר��”����������ҩ������֮·���η�����2019��8��Sandoz�ڵ�����Ժ���ߣ�ר�����ƽ�������2029�֮꣬��Sandoz������������Ѳ�ط�Ժ��Ŀǰ�������ڽ����У�һ���ٴΰ��ߣ�Sandoz������������Eticovo��2019��4�»�����Samsung Bioepis����������ߣ��漰������������“DZˮͧר��“���ڵ�5��ר����Ŀǰ�������ڵ�����Ժ�ν����У�����ͬ��ңң���ڡ���Sandoz��Samsung Bioepis�����⣬��������г������ò�Ʒ�Ĺ�˾����Coherus��Lupin��ǰ�������ٴ��Ѿ�����������ר�����ڽ�������������걨��Ѱ��ר������ǰ���У�������Mylan�����ĸò�Ʒ������ŷ�����ջ������ƻ��ڽ����걨������

�������۵�ԭ��ƷEnbrel����������ƿ�����������Ԥװʽע������Ԥװʽ��ʽƿ�Լ�Ԥװʽע��������װ��ʽ����ע����İ�װ�����˼��¡�IQVIA������ʾԭ��ƷEnbrel��2019�������г�������Ϊ716��֧������ע��ʲ�Ʒռ�ȴﵽ��63%��ע������Ʒռ��22%������ƿ��Ʒռ����С������5%�������ݶEnbrel����������WAC�۸�Ϊÿ50mg��Ʒ1389.24��Ԫ��Amgen�ոչ����ļ�����ʾEnbrel��2020���һ����ȫ������Ϊ11.53����Ԫ��ͬ�Ȼ�����ƽ�����������г�����Ϊ11.17����Ԫ��ռ��97%��

����ľ��������ɽ��˶ཿ��������Ӣ�۾�����

��Ϊȫ���һ��ȫ��Դ��������������������������ҩ��Humira����������������������ʮ�����ǻ���һ�δζ�����ܵó�Խ�Ź�ȥ���Լ��������һ��ʮ�꼴����ȥ�������������ˣ�����λ�����ɺ�����Ψһ���ź�ֻ����200�ڵ���һ��֮ң��2019�꣬Humiraȫ�����۶������������״γ����»���Ȼ��191.69�ڵ�������Ȼ�������еļ�į��һ�����εIJ���ж������һ�����������ľ��롣

Humira����Ⱥ�۵ı����������г��ȶ�������������ֶ���ǿ������֧�ţ�2003������������ʮ�����������г�����������긴�������ʴﵽ�˽�30%��������2019��ȫ����������Ľ�80%������2016�꣬ԭ��Abbvie���Ѿ���ʼ�˺�����Ƭ���ұ���֮�ص�ר������ս����һ����һ�������ִ�ս����ʮ�㡣��ʱһ��������ս��ô�Ҷ���ƣ����Ȩ��֮�µ�Abbvie����ѡ������ŷ�����IJ��ԣ�½����9�ҹ�˾����˰���ľ������������ҩŷ�����еĺͽ�Э�飬Ϊ����Ӯȡ��5�걦�������ʱ�䣬����������ҩ������������г���ʱ��ɹ������Ƶ���2023��1�¡���ʧ���еã����˷��ܽ���ȡ��֮�䷽��Ӣ�۱�ɫ��

����Ŀǰ���Ѻͽ˾��Amgen��5�ҵ�BLA�Ѿ�������CoherusԤ����콫�ڽ����°����걨����Momenta����һ��̾Ϣ����Щ���ε�ѡ���˷������ոչ�����Abbvie2020��һ���ȲƱ���ʾHumiraһ����ȫ�����۶�Ϊ47.03����Ԫ�����������г�����Ϊ36.56����Ԫ��ռ��78%����������ͬ�������ֱ�Ϊ13.7%��5.8%�������������⡣�����г����Ǽ۲��Ի���������һ���̶��ϽϺõĻ����������г�������������ҩ���������������»����������Ĵ����˳��ֽ���Σ���������Ŀ�Դ���IQVIA������ʾ�ò�Ʒ2019�������г�������Ϊ953��֧��������������״̬��������Ԥװʽע������Ԥװʽע������ְ�װ��ʽ������ע�������ռ�ȴﵽ85%��

��������͡/����͡α��ǧ������������,������ɳʼ����

DNA���鼼����80��������ʣ����ȵ��ء����������غ����ص�һϵ�������ƷӦ�˶�����Ⱥ���貣�Ѫ��ϸ�������أ�EPO��ͬ������������ƽ��ʱ����������������ƶ�����˥�ȶ���ԭ��������ƶѪ֢���ٴ����ƣ�ʹ�ȶ������Ͱ�ȫ���ó�Ϊ���ܣ���������ҩ������л�ʱ�������塣

��ΪAmgen������ҩ��ɽ֮����ԭ�в�ƷEpogen�����ش����з����̳��������ۣ�����Ŀ���ٿ���ǰȡ�óɹ���ͬʱҲ�Ȳ����Ѹ�����“��ػ���”�Ĵ��ۣ��������ޣ�����Ӧ֢���ƣ��������г���������ƶѪ֢������Ӧ֢���ֱ�����ǰ��������Σ��֮��ע�ʵ�J&J���ձ����룬ѩ����̼Ҳ�ã��û���Ҳ�գ����Ƽ���֮ǰ�����ķ��겢����ֻ���з�������Ż����Ѫ��1989�������������������к����ҹ�˾��ͬ���۵�ԭ�в�Ʒ����ˢ������ȫ�����ۼ�¼����2002��ﵽ��ʷ���۷�ֵ65.3����Ԫ���˺�ʼ�����»���2019������ԭ�в�Ʒ�����������ѽ���16.6����Ԫ��Amgen��������Epogen��Ʒ�����ۣ�J&J����������Procrit����Ʒ���������ۣ������������г���������»�������ȫ��ռ�ȶ���80%���ϣ�2019��������Ϊ13.72����Ԫ��Amgen��J&J�ֱ�����8.67��5.05����Ԫ��

����Ŀǰ�������г�ֻ��Pfizerһ�ҵ���������ҩRetacrit�������ò�Ʒ����2014��12�±����걨FDA���м������ݲ���ֺͳ���GMP����ֱ���2015���2017�����α��ܣ�ֱ��2018��5�²����ջ�����ǰ����ʱ��3��롣��ʱ��δ��Pfizer�չ���Hospira��2015��9�±�������2013-2015���������21��ԭҺ�е�14����Ȩ������ʱ�Ѿ����ڵ�US5856298��ר����֮���ڵ�����Ժ�о�����Ȩ����Ҫ�⸶Amgen 7000����Ԫ�����Ϣ���������2018��11�����������У�����Ѳ�ط�Ժ��2019��12��ά��ԭ�в��ڽ������������Pfizer�ٴ���֤�����롣

���г������������RetacritĿǰ�������г���Pfizer�����ͺ������Vifor��ͬ���ۣ����߸���ò�Ʒ�����г���������ۡ�Retacrit����ʱÿ1000 units��WAC�۸�Ϊ11.03��Ԫ����Epogen��Procrit�ֱ����33.5%��57.1%���������µ�2020���һ����ASP�۸����ݣ�Retacritÿ1000 units��ASP�۸�Ϊ8.69��Ԫ���������֮�������ASP�۸��»���19%���൱��Ŀǰԭ��ƷEpogen��ASP�۸��92%��Epogen��ǰASP�۸�Ϊ10.02��Ԫ/1000units����ȷ���ҩ����ǰ�����۸��Ѿ��»���18%��

IQVIA������ʾ�ò�Ʒ2019�������г�������Ϊ957��֧��Epogen��Procrit��Retacrit������Ʒ�ķݶ�ֱ�Ϊ57%��24%��19%����Ϊ����ƿ��װ��Pfizer�걨��ʾRetacrit��2019����������Ϊ2.25����Ԫ��Epogen��Procrit��Retacrit������Ʒ2020���һ���ȵ������г����۶�ֱ�Ϊ1.55����Ԫ��-29%����0.76����Ԫ��-48.5%����0.66����Ԫ��+371%����

��δ��չ��

BPCIA��������Ч��������ʮ�꣬������̱������Zaxio��ʽ��½�����г����Ҳ�Ѿ���ȥ�˽�5����ͷ���ڸ���С���ӻ�ҩ��ŷ����������ҩ�����ڼ��ֵܵĹ�����£�������������ҩ��ǰ��������Щ�������ǣ������ܲ��Ĵ��£����ǰ��֮����ע����һ���Ʊ�֮�á���ǧ����Ҫ���Ͳ�����ͬ�������ܵ���һ����������������ӵ���ҵ������������ר�����⡢���ص����߷��棬һϵ���漰��������Ӱ�����ع�ͬ��Լ�������г���������ҩ�ķ�չ�ٶȣ��ڼҺ��ӵı�����ע�����ܱ���ȫ�հᡣ

��ר�����棬ԭ�й�˾�ڴ�Ͱ����Ͱ��Ʒ�漰�Ľṹ�����ա���;�ȶ������������ܲ��磬��������ҩ��������ͻ��������ϣ�ר���赸����ѡ��������ר��֮սע�����ң��������ʤ��ҲҪ�˺����ۣ��ڲ�Ʒ��δʵ��ӯ�����������ǰΪ���������ϸ����˱����ʱ��ͽ�Ǯ��AbbvieΪ����Humiraɷ�ѿ��ĵ��������г�������200���ר������һ��������ŷ��Ʒ�漰ר��������3�����ͽ���������г�����ĺ�ƽ������������Ԫ�����룬�����ı���������õ��ٴ�Ӧ�ü������������Ӧ֢��Χ�������������������ж���������֥�鿪���ڽڸߵļ۸����ǣ����ջ���Ҫ�ɻ��ߺͱ������������ڴ�������ר������������ȥ�걻�����ּ�ڷ���С���ӻ�ҩʹԭ�й�˾�������Ʒ��ר������Ƥ�������Թ�����ͨ������ר�����Ƚ�����������ҩ���ٵ�ר���ϰ��������㲻������Ҳ�п��ܻἤ��ԭ�й�˾�г�����ר���������ӣ���ר���貽���Ӿٲ�ά�衣δ�������Ŀ�Դ���

���г����棬������ҵ��ͨ���������ӣ�������ͨ���Ϸֲ���ҩ�������̡�PBM�����չ�˾��ҩ���ͻ��ߵȶ����������ҩ�ڽ�������չ�к������������������ԭ�й�˾ͨ�����ṩ�߶�Ļؿۣ���ߴﵽWAC�۸��50%���ϣ�����Ҫ���չ�˾����PBM����������ҩ�����г�ǰǩ���������ԵĶ��Һ���Э�飬Ҫ���չ�˾����������ҩ�ų����䱨���嵥֮�⡣��������ҩ����֮���ܶ����ṩ�ؿ�ͬʱ��۸����ԭ�в�Ʒ�IJ����Խ�С�����ﵽС���Ӳ�Ʒ����Ķ���ʽ����������ѡ��������ҩ���������±��չ�˾���ߵĻ��ѡ�ͨ��������ҵ���Ϊ“�ؿ�����”�Ĵ̼��Բ��ԣ��ܶ���������ҩ��������Ҳ������ԭ��Ʒͨ���۸�ƽ��������Ӣ����������Ϊ������������ҩ����2016��������У�������ԭ��ƷRemicade����ռ����90%���г��ݶԭ�й�˾J&J��2017���2018���Ⱥ�Walgreen��Kroger����ҩ���Լ���������Pfizer��ƽ�������Ϸ�ͥ��FTCҲ��������飬Ŀǰ����һ�������Զ�����Ѹ�ٽ����

���ն�������������ҩ���ڽ��ͻ��߿�֧�����õ���Ԥ�ڣ�ѡ��ԭ��Ʒ����������ҩ�ڱ��ձ��������ʵ�ʸ��˸����ϲ�û�����Բ��죬���б��������ر�����ҵ���ո�����ҽ��ȥѡ��۸���ߵ�ԭ��ҩ�ѻ�ø��ߵı������ų��������أ�ѡ����������ҩ��ζ�Ÿ������������ӣ��ڻ��߱��ո�������ԭ��ҩ�Ҹ�����������ҩ�������������ᾭ��֧��������£�ҽ����������ѡ�������ࡣ���⣬��������ҩ���������Ȼ��������룬����ҽ������ԭ�в�Ʒ����֪����ٹ̣��ܶ�ҽ��������������ҩ֪֮���ٸ��������������ߡ���ǿҽ�����������������ҩ����֪�ͽ�����δ��ؽ����������⣬��Ҫ������������Ⱥ��漰�档

�ڼ�ܲ��棬���ѻ�����������������ҩ����Ҫ�ύ������ٴ��о�������֤�������ԭ�в�Ʒ�İ�ȫ�Խ������FDA����Ŀɻ����ʸ�����С���ӷ���ҩ����ʵ��ҩ��������Զ��滻Ҳ�ǵ�ǰ������������ҩѸ����������Ҫԭ��֮һ��2019��5�£�FDA��������������ҩԭ�л���ָ�ϣ���һ����ȷ�˿ɻ����ʸ��ȡ��·�������Ҫ���ע�������������δ������о��������ֺ�ͬʱ�ܹ������еķ�ʸ��Ŀǰ���ٹ�˾Ҳ�Ѿ��ڿ�չ��صĹ�������������ϰ�����δ����������ҩ���������Ҳ�͵IJ�Զ�ˡ�

���ϣ�“���ղ�Ը�ӡ�ҽ����Ը�������߲�Ը�á�ҩ�����ܻ�”�ĸ������ۺ����ع�ͬ�����˹�ȥ��������������ҩ�������г��������ʣ�������һ����Ը�İ��վ������ƴ��������ջ��������Ҹ������������������������ҩ�ı��ֲ����������⣬ʹ����������ҩ�����ڽ�Լҽ�ƿ�֧����Ĺ���Զ����Ԥ�ڡ���ϲ��������������ܻ�������ͨ�����Լ�ҩ�������Ĺ�ͬŬ���£��������ڶ�ȡ�������ԵĽ����������Ѿ������֢������֮����������ȷ����֮·�ϡ�·��������Զ�⣬��֮ŷ���߹���ʮ���꣬������������ҩ���������ۣ���������Ϊ�������η������δ���������Ŀ��ܣ���λ�����ľ�ϲ��Ȼ������֮·ֵ�������ڴ���

����Ϣ��Դ��ҽҩħ����Top

�����������г�������ѯ������������Դ�߶���ת�������Ա��ּ�ͦ��Ŀǰ�г������۸���16000Ԫ/ǧ�ˣ��⺣��900Ԫ���£��⺣��1000Ԫ���¡�

�����������г����������࣬���̼���֯��Դ�������������к�ת��Ŀǰ�г������۸���11000Ԫ/ǧ�ˣ�С�����۸���6500Ԫ���ҡ�

�������г���Ӫ�̼Ҳ��࣬��Դ��������������Ϊ�������幺��ƽ�ȣ�����ƽ�����У�Ŀǰ�г�����ͳ���ۼ�160-180Ԫ/ǧ�ˡ�

��Ѫ���������г������̼Ҳ��࣬��Դ����ɢ��������Ϊ��������ƽ�����У�Ŀǰ�г���Ѫ�߹���ͳ���ۼ�300-320Ԫ/ǧ�ˡ�

©«�������г����������㣬���̼���ѯ������С������Դ�ɽ�Ϊ����������滹���һ���������������ȣ�Ŀǰ�г�©«ͳ���۸���17-18Ԫ/ǧ�ˡ�

���������������г������̼���ѯ�ʻ�����ʵ�����ֵ��̼Ҳ��࣬��Դ�߶�����������ָ�ƽ�ȣ�Ŀǰ�г�����ͳƬ���۸���12-14Ԫ/ǧ�ˡ�

�����������г�Ѱ���̼���Ȼ������ҩ�����߶��пɣ����ڿɹ���Դ���㣬������ƣ�����У�Ŀǰ�г�����һ�������ۼ�16-17Ԫ/ǧ�ˣ���������15-16Ԫ���£����ļ���10-11Ԫ���£�ͳ��11Ԫ���£�Сβ�ּ۸���3-4Ԫ��

�������г��ɹ���Դ���Ժܳ��㣬����ȱ��������������������Ե�ƣ����Ŀǰ�г���������ͳ���ۼ�14-15Ԫ/ǧ�ˣ�ѡ���۸���16.5Ԫ���£��㽭ͳ��23Ԫ���¡�

����Ϣ��Դ��������ҩ����Top

�ݹ����ݹ�����������һֱ�����У�ǰ��˵�캵����ע������ۼ�ͦ����Ӱ�첻��֮��������ѣ���������ƣ���»������г��۸���37-39Ԫ��������������ƽ�ȡ�

��ܺ����ܺ���Ų��ز������룬רӪ������������������ƣ�����г���ܺ�۸���16Ԫ���ң���Ʒ���������ּ��У������������в������ܡ�

��Ҷ����Ҷ���ض࣬�г���רӪ������������Ʒ�������ӣ�����Ҳ��Ϊ��ͦ�����г���Ҷ�۸���7-8Ԫ��������������Ϊ����

��������ǰ�ڼ��Ǵ̼���ֲ�����������࣬רӪ�̻������ۣ��۸��»������г���۸���15-17Ԫ����Ʒ����������������治��

�������������ɽ��걱�����ڻ��٣����ڲ�����Ҳ���۸��ͦ�����г�ͳ���۸���36-38Ԫ�����л�Դ���������Ҫ��ע��

�ߴ������ߴ��ӽ�����۵ͣ���ע�����࣬�����ͦ�����г��۸���13-15Ԫ�������������ע����������ʡ�

�²������²������й��ۣ�ǰ�������Ӽ۵����֣�������С��ʱ�½��뵭��������ƽ�ȣ����г��۸���24Ԫ���ң�������������Ϊ����

����Ϣ��Դ��������ҩ����Top

���ǵ�һ��Ŭ������Ϊ���ǵĿͻ�——

�����������ƣ���ͬ���������Զ������

|