|

ADCs(antibody-drugconjugates)技术是通过linker将单抗和药物分子偶联在一起,利用抗体的特异性靶向运输药物分子到靶组织发挥作用,降低药物的系统性毒副作用,提高药物治疗窗和拓展抗体治疗潜能。血液中循环的ADC与靶抗原结合后,通过网格蛋白介导的内吞作用被内化。内化的复合物随后进入内体-溶酶体途径,大多数情况下,先被转运至早期的内体,然后转运至溶酶体。酸性环境和蛋白水解酶会导致包含ADC的溶酶体降解,从而使细胞毒性药物释放到细胞质中。释放的细胞毒性药物随后流出到细胞质中,通过DNA插入或抑制微管合成等方式诱导细胞凋亡。因此正确的靶标、抗体、linker以及cytotoxic payloads成为影响ADCs药物的四个关键因素。

1、ADC药物的核心四要素

1.1 正确靶标(Target)的选择

ADC的成功开发依赖于抗体对靶抗原的特异性结合,理想的ADC靶标是在肿瘤细胞表面高表达,在正常组织低表达或不表达,或至少限定在特定的组织中,例如CD138,5T4,mesothelin,leukemia和CD37。在正常组织表达的靶标会摄入ADC药物,不仅导致“脱靶”毒性效应,而且降低癌组织内富集的ADC剂量,降低ADC药物治疗窗。

有效的ADC活性与细胞表面的抗原数量相关,研究证明,实现有效的ADC活性,细胞表面至少需要104的抗原才能确保致死剂量的细胞毒性药物被递送到细胞内部。由于肿瘤细胞表面上抗原的数量有限(平均每个细胞表面约5,000至106数量的抗原),而且大多数临床阶段的ADC药物平均DAR为3.5至4,所以ADC药物传递到肿瘤细胞内的很少。这也被认为ADC合并常规细胞毒性药物如甲氨蝶呤,紫杉醇和蒽环类抗生素的临床失败的主要原因之一。

除了特异性和足够的表达,最佳的靶抗原还应引起有效的ADC内在化。抗体与靶细胞表面抗原的结合可以触发抗体-抗原复合物进入细胞的内化路径,从而实现药物的细胞内递送。

目前,白细胞表面分化抗原是最先广泛采用的ADC靶标,目前处于临床开发阶段的20种ADC药物的靶标有10种(CD33,CD30,CD79b,CD22,CD19,CD56,CD138,CD74)是白细胞表面抗原。许多ADC药物靶向白细胞表面抗原在很大程度上是由于这些抗原在肿瘤组织中高表达,在正常的造血组织中不表达,或表达水平极低。

除此之外,一些实体瘤表面受体分子逐渐被发现是合适的临床ADC靶标,如针对前列腺癌上的PSMA,表皮生长因子受体EGFR和卵巢癌癌组织nectin 4等等ADC药物都进入临床II期。2013年FDA批准上市的Kadcyla,靶标为HER2。2019年FDA批准上市的Padcev,靶标为NECTIN4,是第二个获批上市治疗实体瘤的ADC药物靶点。

1.2 抗体的选择

抗体分子的高度特异性是实现ADC药物疗效的基本要求,从而将细胞毒剂集中在肿瘤部位。依赖高亲和力的特异性抗体,除了避免对健康细胞的毒性外,缺乏肿瘤特异性的抗体可能会被循环系统消除,导致ADC药物还未到达肿瘤组织就已“消耗殆尽”。为此,通常将细胞毒性药物附着于mAb的Fc部分或恒定区,以防对抗原的检测和结合产生影响。

由于这些150kDa的抗体分子不仅包含多个天然位点进行缀合,而且还可以被修饰用于其他反应位点,目前所有的ADC抗体都是IgG分子。IgG分子的优势在于其对靶抗原的高亲和力和在血液中较长的半衰期,这导致其在肿瘤部位的积累增加。与其它IgG分子相比,IgG1和IgG3的抗体依赖性细胞毒性(ADCC)和补体依赖性细胞毒性(CDC)要强的多,但由于IgG3具有较短的半衰期,所以不是ADC药物的理想选择。另外与IgG2和IgG4相比,IgG1在胞内形成的铰链容易还原,因此基于半胱氨酸生产的ADC药物难以生产。因此,由于IgG1具有相对强的ADCC和CDC,半衰期长,易于生产等特点,目前大多数ADC药物是采用IgG1支架构建。

ADC的免疫原性是循环半衰期的主要决定因素之一。早期的ADC使用鼠单克隆抗体引起人体强烈的,急性的免疫反应(HAMA),目前大多数ADC均采用人源化抗体或完全人源化抗体。

总体而言,用于ADC体系结构的理想mAb应该是能够选择性结合肿瘤细胞而不与健康细胞发生交叉反应的人源化或完全人源化IgG1分子。此外,ADC内在化可能是成功治疗的重要而非绝对因素。

1.3 毒素分子(Payload)的选择

毒素分子是ADC药物研发成功的关键因素,注射入体内的抗体仅仅只有很小的一部分聚集在实体瘤组织中,因此首先具备亚纳摩尔级别的毒性分子(IC50值在0.01-0.1nM)才是合适的payloads。另外,毒性分子必须具有可偶联的合适的功能基团,强大的细胞毒性,具有疏水性,且在生理条件下非常稳定。

目前用来进行ADC药物研发的毒性分子可分为两大类:微管抑制剂和DNA损伤剂,其它小分子,如α-amanitin(选择性RNA聚合酶II抑制剂)也在研究中[12]。前者以Seattle’s Genetics的MMAE,MMAF(free drug IC50:10-11-10-9M)和ImmunoGen’s公司开发的DM1,DM4(free drug IC50:10-11-10-9M)为代表。后者以Calichemicin,duocarmycins,Spirogen’s公司的PBD(free drug IC50<10-9M)为代表,这些毒素都有相应的ADC药物在临床阶段进行探索开发。很多公司也在纷纷开发自己的payloads,例如Nerviano Medical sciences、MersanaTherapeutics等公司。

1.4 连接分子(Linker)的选择

尽管根据肿瘤细胞的类型选择特异性抗体和payloads很重要,但就药代动力学,药理学和治疗窗口来说,通过选择合适的linker来约束抗体和payloads是成功构建ADC的关键,理想的linker必须满足以下条件:(1)linker需要在血液循环系统中稳定存在,而定位在肿瘤细胞内或附近时能快速释放活性payloads,linker的不稳定性会导致payloads的过早释放,造成对正常组织细胞的损伤。也有一项临床研究显示,没登素生物碱的ADC稳定性于不良反应呈相反的关系。因此,对于抗体,肿瘤组织和payloads的组合,确定具有最佳稳定性的linker非常重要。(2)ADC一旦被内化到靶肿瘤组织中,linker需要具有被快速裂解并释放毒性分子的能力。(3)疏水性也是linker考虑的一个重要特性,疏水性连接集团和疏水性payloads通常会促进ADC小分子的聚集,从而引起免疫原性。

目前根据是否将linker分为两大类:一种为可切割linker(acid-labile linkers,protease cleavablelinkers,disulfide linkers),ADC药物的主要类型;另一种为不可切割的linker,区别在于是否会在细胞内被降解。

设计的可切割的linker是利用其在血液系统和肿瘤细胞的环境差异,例如,酸敏感linker通常在血液中非常稳定,但在低PH值的溶酶体中不稳定,并快速降解,释放游离活性毒分子(Mylotarg(gemtuzumab ozogamicin))。同样,对蛋白酶敏感的protease cleavable linkers在血液中很稳定,但在富含蛋白酶(识别其特定蛋白序列的)的溶酶体中,迅速被切割释放出活性毒分子,正如Val-Cit二肽交联键被胞内cathepsins酶迅速水解(Adcetris(brentuximab vedotin))。设计的二硫键交联的linker利用胞内还原谷胱甘肽的高水平表达,还原二硫键在胞内释放出毒性分子(IMGN-901(anti-CD56-maytansine))。

不可裂解linker由抗蛋白酶降解的稳定键构成,在血液中非常稳定,其依赖ADC抗体成分被胞质和溶酶体蛋白酶完全降解,最终释放出与降解抗体衍生的氨基酸残基相连的payload来杀伤癌细胞(例ado-trastuzumab emtansine,T-DM1,或Kadcyla)。同时不可切割linker的ADC药物在胞外不能释放,不能靠“旁观效应”杀死附近癌细胞。

当然,选择何种类型的linker与靶标选择密切相关。在具有可切割linker的ADC药物中,靶标为B细胞抗原(CD19,CD20,CD21,CD22,CD79B,CD180)的,被证实在体内非常有效。相反,带有不可切割linker的ADC药物中,被证实在体内内吞并快速转运到溶酶体的靶标包括CD22,CD79b。

保证游离药物在肿瘤细胞内特异释放是选择Linker的最终目标,同时对药物毒性的控制也非常重要。最终要通过case by case的分析来决定如何优化选择合适linker,靶标和毒物分子来平衡ADC药物的有效性和毒性。

2、ADC药物发展史看核心四要素的变迁

肿瘤药物的开发可追溯至二十世纪中期,人们发现氮芥通过靶向快速分裂的癌细胞来破坏个体的骨髓和淋巴组织。这类药物包括叶酸和嘌呤类似物(甲氨蝶呤和6-巯基嘌呤),微管聚合抑制剂/促进剂(长春花生物碱和紫杉烷类)和DNA破坏剂(蒽环类和氮芥类)。由于早期的肿瘤治疗药物不仅靶向癌细胞而且对体内所有的分裂细胞都具有杀伤作用,导致患者发生严重的副作用,这大大限制了给药剂量,药物的治疗指数(最大耐受剂量/最小有效剂量)很低,疗窗口狭窄。ADC药物可能实现选择性地将有毒化合物递送至特异性的癌细胞。

2.1 第一代ADC药物

在第一代ADC药物中,丝裂霉素C,伊达比星,蒽环类,N-乙酰马法兰,阿霉素,长春花生物碱和甲氨蝶呤等抗肿瘤药物主要通过不可裂解的连接物(酰胺或琥珀酰亚胺)与鼠单抗偶联。

2000年美国FDA批准首款抗体偶联药物Gemtuzumab Ozogamicin(商品名Mylotarg,惠氏,辉瑞子公司),靶点为CD33,Gemtuzumab Ozogamicin由三部分构成:1)重组人源化IgG4 kappa型单抗Gemtuzumab;2)具有细胞毒性的N-乙酰基γ卡奇霉素;3)由4-(4-acetylphenoxy)-butanoic acid (AcBut)和3-methyl-3-mercaptobutane hydrazide(dimethylhydrazide)组成的酸裂解型双功能Linker分子。Linker分子将卡奇霉素共价连接到单抗,药物抗体比率ADR平均为2~3。该药物被靶细胞内吞后,通过水解linker释放卡奇霉素,诱导双链DNA断裂,致使细胞周期停滞并凋亡。该药用于治疗CD33阳性的急性骨髓性白血病。

随后发现,与其它抗癌药物比较Gemtuzumab Ozogamicin没有显着的临床优势,而且具有严重的肝毒性。2010年,Gemtuzumab Ozogamicin上市10年后,主动撤出市场。Gemtuzumab Ozogamicin潜在的治疗缺陷包括,连接物具有不稳定性,约48小时释放50%的化学药物;药物中的卡奇霉素具有高度疏水性,与单抗结合率为50%,毒性高,CMC较差。此外,也有研究证明单抗Gemtuzumab可通过外排泵(MDR1和MRP1)从细胞中清除出去,与其它抗癌药物比较没有显着的临床疗效。

2.2 第二代ADC药物

经过近10年单抗药物的迅猛发展,以及更有效的抗癌小分子药物被陆续发现(100-1000倍)。第二代ADC药物比第一代具有更好的CMC特性。第二代药物代表包括Brentuximab vedotin,Ado-trastuzumab emtansine,InotuzumabOzogamicin。

然而,第二代药物存在治疗窗口狭窄的问题,主要原因在于低脱靶毒性,与非结合小分子药物的抗体竞争肿瘤靶点。第二代具有不同药物抗体比率(DAR)0-8。通常DAR超过4,会显示低耐受性,血浆清除效率高和体内作用效能低。例如Brentuximab vedotin为4,Ado-trastuzumab emtansine为3.5,InotuzumabOzogamicin为6。

1)Adcetris

Brentuximab vedotin(商品名Adcetris)由Seattle Genetics和Millennium(武田制药的子公司)联合研发,2011年8月获美国FDA批准上市,靶点为CD30,由三部分构成:1)靶向CD30的嵌合型IgG1 kappa单抗Brentuximab;2)微管抑制剂MMAE(monomethyl auristatin E);3)蛋白酶裂解型linker分子maleimidocaproyl-valyl-citrullinyl-p-aminobenzyloxycarbonyl(mc-val-cit-PABC)。Linker通过半胱氨酸残基将MMAE共价偶联到单抗,药物单抗比率DAR平均为3~5。Brentuximab vedotin被靶细胞内化后,通过蛋白酶裂解下来的MMAE可结合微管蛋白并破坏细胞的微管网络,导致细胞周期停滞和细胞凋亡。适应症为霍奇金淋巴瘤、系统性间变性大细胞淋巴瘤、套细胞淋巴瘤和蕈样真菌病。

2)Kadcyla

Ado-trastuzumab emtansine(商品名Kadcyla)由基因泰克(罗氏的子公司)研发,2013年2月获得美国FDA批准上市,靶点为HER2,由三部分构成:1)靶向HER2的曲妥珠单抗;2)稳定的硫醚类连接物MCC(4-[N-maleimidomethyl]cyclohexane-1-carboxylate);3)美登素衍生物类型的微管抑制剂DM1。MCC-DM1复合物称之为emtansine。药物抗体比率DAR平均值为3.5。Ado-trastuzumab emtansine通过抑制HER2信号通路和破坏微管网络诱导细胞周期停止和凋亡。适应症为HER2阳性且之前至少接受过曲妥珠单抗、taxane单独或联合治疗的转移性乳腺癌。

3)Besponsa

Inotuzumab Ozogamicin(商品名Besponsa)由辉瑞公司和优时比联合开发,2017年6月获得欧洲药物管理局(EMA)批准上市,2017年8月获美国FDA批准上市,靶点为CD22,由三部分组成:1)重组人源化IgG4 kappa型单抗Inotuzumab;2)可引起胞内双链DNA断裂的N-乙酰-γ-卡里奇霉素(N-acetyl-gamma-calicheamicin);3)酸不稳定性的可裂解型linker分子,即由4-(4-acetylphenoxy)-butanoic acid (AcBut)和3-methyl-3-mercaptobutanehydrazide(也称为dimethylhydrazide)形成的缩合物。linker分子将载荷N-乙酰-γ-卡里奇霉素偶联到单抗上,每个单抗的平均有效载荷为6个,分布范围为2~8个。当Inotuzumab Ozogamicin结合于B细胞上的CD22抗原时,它被内化至细胞,其中的细胞毒性剂被释放从而破坏细胞。适应症为单一疗法用于治疗成人的复发或难治性CD22阳性的B细胞前体急性淋巴细胞白血病(ALL),适用于至少接受过一种酪氨酸激酶抑制剂(TKI)治疗失败的患有费城染色体阳性(Ph +)的复发性或难治的B细胞前体急性淋巴白血病(ALL)的成人患者。

2.3 第三代ADC药物

第三代药物的关键是位点特异性结合,可确保具有明确DAR的抗体偶联药物,另外在抗体优化,连接物,结合小分子药物方面可以显着改善ADC药物的治疗作用。代表药物分别是Polatuzumab vedotin,Enfortumab vedotin,Fam-trastuzumab deruxtecan。通过小分子药物与单抗特异性结合,从而开发DAR值为2或4的抗体偶联药物,没有增加药物毒性和未结合的单抗,显着改善药物的稳定性和药代动力学,增加药物活性和对具有较低抗原水平细胞的结合活性。

1)Polivy

Polatuzumab vedotin(商品名,Polivy),2019年6月获美国FDA批准上市,最初由基因泰克(罗氏的子公司)和Seattle Genetics共同开发,之后日本中外制药(罗氏控股)获得药物的研发授权。靶点为CD79b,由三部分构成:1)靶向CD79b的重组人源化IgG1 kapppa单抗Polatuzumab;2)可裂解型mc-val-cit-PABC(maleimidocaproyl-valyl-citrullinyl-paminobenzyloxycarbonyl)类Linker;3)小分子药物MMAE(一甲基奥瑞他汀E)。抗体和MMAE经Linker共价偶联在半胱氨酰上,DAR平均值为3~4,被批准与苯达莫司汀与利妥昔单抗联合使用,用于治疗难治的弥漫性大B细胞淋巴瘤成人患者。

2)Padcev

Enfortumab vedotin(商品名,Padcev)由Agensys(安斯泰来的子公司)和Seattle Genetics共同研发,2019年12月获美国FDA批准上市。靶点为结合素4(NECTIN4),Enfortumab vedotin由三部分组成:1)重组全人源IgG1 kappa型单抗enfortumab;2)可裂解型mc-val-cit-PABC的Linker分子,即maleimidocaproyl-valyl-citrullinyl-p-aminobenzyloxycarbonyl型;3)小分子药物MMAE,一甲基澳瑞他汀E。MMAE通过Linker偶联到单抗的半胱氨酰上,药物单抗比率DAR平均为3.8:1。被批准用于既往接受过PD-1或PD-L1抑制剂和含铂化疗的局部晚期或转移性尿路上皮癌的成人患者。

3)Enhertu

Fam-trastuzumab deruxtecan(商品名,Enhertu),2019年12月获美国FDA批准上市,由第一三共开发。Fam-trastuzumab deruxtecan是一种靶向于HER2的抗体偶联药物,由三部分构成:1)重组人源化IgG1 kappa型抗HER2单克隆抗体trastuzumab;2)组织蛋白酶B可裂解的四肽GGFG分子型Linker;3)有效负载为拓扑异构酶I抑制作用的喜树碱衍生物。有效负载通过linker偶联到单抗的半胱氨酰上,平均DAR值为8。被批准用于既往接受至少2种抗HER2治疗的不可切除或转移性HER2阳性乳腺癌成人患者的治疗。

(信息来源:药渡)Top

随着新冠肺炎疫情在全球蔓延扩散,原料药在医药产业链中的重要作用更加凸显。

从今年2月份我国原料药企业复工复产较晚引发全球出现原料药供应紧张情绪,到3月份印度限制多种原料药出口导致原料药进口国纷纷表示担忧和不满,原料药供应问题受到国际社会的空前关注。

未来,全球原料药产业格局将面临重塑,新冠肺炎疫情暴发则将进一步推动产业格局重塑进程。如何在其中占有一席之地,将成为我国原料药企业面临的重要课题。

■原料药供应“去中国化”趋势渐显

几年前,以美国、印度为代表的我国原料药主要出口国家和地区,开始出现“要摆脱对中国原料药依赖”的声音,这种现象在全球新冠肺炎疫情防控期间愈演愈烈。

分析近几年数据,美国对我国原料药的依赖程度其实并不高。2019年10月,美国FDA出具的一份报告显示,中国向美国出口原料药的工厂有230家,只占对美国销售原料药的全球所有工厂数量的13%。FDA近期编制的一份美国市场销售的150种有短缺风险的药物清单显示,仅有约14%的药物的关键成分在中国生产。

此外,统计数据还显示,2019年,我国对美出口原料药货值42.15亿美元,同比降低1.23%,三年来首次出现负增长(见图1)。

.jpg)

近年来,印度也在加大原料药生产力度,以减轻对其他国家原料药的依赖。2015年,印度医药局的一个委员会制定提交了一份振兴印度国内原料药生产能力长期计划报告,提出了大量全面鼓励印度原料药生产的政策建议。当年,印度联邦政府研究并启动了医药产业集群发展规划,以确保印度原料药产业更具竞争力并实现自给自足。今年3月,印度联邦内阁批准了一项13亿美元的刺激计划,以期通过两项具体措施降低对中国原料药的依赖——激励企业生产53种关键原料药及关键起始物料和中间体;出资设立3个原料药园区,为本国原料药生产商提供运营便利,提高收益。

除了激励本国企业生产原料药,印度政府还采用多种手段对中国原料药企业进行压制。如频繁发起反倾销调查,近10年来,印度先后对我国生产的布洛芬、维生素B12、头孢曲松、扑热息痛、阿莫西林、格列齐特、氧氟沙星等多种优势原料药发起过反倾销调查;加大检查力度,2018年,印度对8家中国原料药企业发出警告并暂停原料药进口;提高进口关税和贸易投资门槛,今年4月17日,印度政府突然修改投资政策,将来自包括中国在内的,与印度接壤国家的投资路径由自动审批改为政府审批。

即便如此,近年来印度对我国原料药的需求仍呈不断增长态势。统计数据显示,2019年,印度进口我国原料药80.79万吨,同比增长22.56%;货值56.53亿美元,同比增长25.53%,占据我国原料药出口总额的近17%。另据相关报道,印度药品原料70%来自中国,关键起始物料和中间体的进口比例更高。因此,印度在短中期内摆脱对中国原料药的依赖并不容易(见图2)。

.jpg)

除了美国和印度,欧洲也逐渐意识到不能过度依赖中国原料药。一些欧洲制药企业已采取行动。今年2月底,赛诺菲宣布,计划在两年内将其在欧洲现有的6个原料药生产基地重新整合,打造成为全球第二大原料药公司,争取到2022年实现10亿欧元的销售额,并采取商业化运作。这一计划旨在提高其原料药生产能力,以满足欧洲及其他国家和地区使用需求,帮助平衡欧洲“对源自亚洲地区的原料药的严重依赖”。

欧洲医药化工基础雄厚,专利原料药及结构复杂的特色原料药产值较高,但在大宗原料药领域,与我国相比其处于明显劣势地位。因此,是否涉足大宗原料药生产以及如何弥补差距,将是赛诺菲新原料药公司需要面对的最大问题。

据有关数据统计,2019年,我国对欧洲出口原料药207.63万吨,货值94.61亿美元,同比增长14.1%,主要涉及抗感染类、氨基酸类、维生素类、四环素类等大宗原料药。

■我国日益重视原料药供应链安全

我国既是原料药生产和出口大国,又是需求和进口大国。近年来,我国原料药进口规模呈现逐年扩大的趋势,2019年原料药进口额再创历史新高,达到107.5亿美元,同比增长24.7%(见图3)。从需求的角度来看,进口大增原因有四:一是仿制药质量和疗效一致性评价的深入推进,加大了国内对境外高品质原料药的需求;二是国内环保安全要求持续提升,部分原料药企业因环保问题停产或搬迁而导致供应短缺;三是国内有些不法企业进行原料药品种垄断控销,导致一些品种价格大幅提升,有些制剂企业从而选择使用境外原料药;四是跨国企业为拓展中国市场,加大了从境外采购原料药的力度。

图3 2015—2019年我国原料药进口情况

.jpg)

我国进口量比较大的原料药品类包括心血管类、氨基酸类、抗感染类、头孢菌素类和抗癌类。欧美来源的原料药占据我国进口原料药的一半以上,主要是跨国企业从其位于欧美的生产基地进口原料药并在中国生产原研制剂所致(见图4)。2019年我国从印度进口的原料药金额达到7.64亿美元,同比增长35.97%,主要是我国本土企业进口一些国内供应少、价格高的品种,如右美沙芬、头孢克洛、氯丙嗪、头孢侧链等。

图4 2019年我国原料药进口来源市场分布情况

.jpg)

实际上,我国能够生产几乎全部原料药品种,且有众多的CMO和CDMO公司可以生产很多小批量的中间体和原料药。尽管如此,仍有一些原料药品种产能不够,多为小品种原料药,如阿糖胞苷、维拉帕米、硝酸异山梨酯、米拉贝隆、普瑞巴林、维生素D2等。

我国政府越来越重视原料药产业安全问题,在保障国内原料药稳定供应方面也做了多方面的工作。

一是保障短缺药品供应。2019年10月,国务院办公厅印发《关于进一步做好短缺药品保供稳价工作的意见》,就增加原料药有效供给提出原料药和制剂一体化生产、落实优化原料药登记制度、给予环保停产的短缺原料药生产过渡期、推进短缺药品集中定点生产等措施。

二是严厉打击原料药垄断行为。近年来,国家先后查处了2017年异烟肼案、2018年冰醋酸案、2019年扑尔敏案,以及前不久公布的葡萄糖酸钙案等多起原料药垄断案,处罚金额不断攀升,显示出政府整顿原料药行业垄断乱象、恢复市场稳定供应的决心。

三是鼓励部分原料药进口。2019年降低了30多个原料药税号的进口关税,如抗癌类、罕见病类原料药,关税全部降为零;2020年又将恩格列净、利格列汀、维格列汀原料药进口关税降为零。此外,还降低了部分原料药进口环节增值税。

■全球产业格局面临重塑

目前的全球原料药产业格局是在全球化、市场化浪潮中自然形成的,产业布局有其客观规律存在。我国能成为全球原料药生产和出口大国,与我们拥有强大的精细化工基础、供应链配套能力、经济要素整合能力密不可分。

不过,全球化大潮下出现的“逆全球化”小浪潮,也不可避免地会对未来的全球原料药产业格局形成造成影响,但其进程应该是缓慢的、循序渐进的。我们可以预判,短期内全球原料药产业格局不会改变,也很难改变,甚至受此次新冠肺炎疫情影响,最近一两年我国原料药产业在全球的重要性还有可能提升。但从长期来看,随着欧、美、印支持原料药产业发展政策逐步深化并见效,全球原料药产业格局将发生一些变化,表现在以下方面:

欧美企业在政府扶持下可能重新获得一些关键原料药生产能力,并保留随时扩大产能的空间。

中国来源的原料药由于具有强大的竞争优势,仍在欧美市场占据重要地位,但话语权有所下降。

印度来源原料药在欧美的市场份额有所扩大,其他受欧美扶持的原料药来源在市场中逐渐占据一席之地。

印度一方面扩大原料药生产能力,抢占中国原料药的市场份额,另一方面向上游延伸,打破与我国的上下游供应链关系,提升中间体生产制造能力,未来中印双方在原料药领域竞争将越来越激烈。

为应对即将到来的全球原料药产业格局的变化,我国原料药企业应未雨绸缪,提前谋划并布局,以争取在未来的产业链竞争中立于不败之地,谋求更好的发展。

一是要加大创新研发力度。产品开发上往结构复杂、高附加值的细分种类方向发展,建立一定的技术门槛;工艺开发上往高效能、低污染、绿色化上升级,例如生物技术。

二是积极嵌入全球药品产业链,与上下游企业均建立长久的、牢固的合作关系——只有利益捆绑才能“难舍难分”,争取获得一定话语权。

三是既重视国际市场,又顾及国内市场,争取国内国外两条腿走路,防范国际“黑天鹅”事件引发市场波动和生存危机。

四是通过技术提升、工艺改造和规模化生产提高成本优势,因为同等条件下成本优势永远是占领市场的利器。

(信息来源:中国医药报)Top

化药注射剂市场将迎来新一轮洗牌。

5月14日,国家药监局发布《关于开展化学药品注射剂仿制药质量和疗效一致性评价工作的公告(2020年第62号)》。这意味着时隔两年,关于化药注射剂一致性评价工作目前正式落地。

要知道,仿制药一致性评价是带量集中采购的“入场券”,药企要实现集采放量,产品越早通过评价越能抢占先机,目前,科伦药业、恒瑞医药等企业已纷纷入局。

北京鼎臣医药管理咨询中心创始人史立臣对此表示,“化药注射剂一致性评价的开展是为了进一步提升行业整体产品质量。在这个过程中,化药注射剂市场也将迎来新一轮重构和洗牌。”

■一致性评价不断推进

注射剂一致性评价一直是行业关注的焦点,近年来,相关文件也在加紧推进。

早在2017年12月,药审中心就发布了《已上市化学仿制药(注射剂)一致性评价技术要求(征求意见稿)》,对参比制剂的选择、处方工艺技术要求、质量研究与控制技术要求等提出意见。不过正式稿一直未正式发出。

海通证券5月15日分析称,注射剂一致性评价经过多番讨论,时隔两年,在去年10月有实质性进展,再到目前正式落地,意味着业内已达成共识,后续一致性工作将逐步开展。

此次,国家药监局明确了需要开展化药注射剂一致性评价的对象。《公告》指出,已上市的化学药品注射剂仿制药,未按照与原研药品质量和疗效一致原则审批的品种均需开展一致性评价。药品上市许可持有人应当依据国家药品监督管理局发布的《仿制药参比制剂目录》选择参比制剂,并开展一致性评价研发申报。

尚未收载入《仿制药参比制剂目录》的品种,药品上市许可持有人应当按照《国家药监局关于发布化学仿制药参比制剂遴选与确定程序的公告》(2019年第25号)规定申报参比制剂,待参比制剂确定后开展一致性评价研发申报,避免出现因参比制剂选择与国家公布的参比制剂不符,影响研究项目开展、造成资源浪费等问题。

参比制剂是指用于仿制药质量和疗效一致性评价的对照药品,通常为被仿制的对象,如原研药品或国际公认的同种药物。

史立臣表示:“例如备受关注的化药注射剂的不良反应问题,事实上原研药自身也存在不良反应,但仿制药要将不良反应控制在与原研药一致的范围之内。”

国家药监局在政策解读时提到,对临床价值明确但无法确定参比制剂的化学药品注射剂仿制药,如氯化钠注射液、葡萄糖注射液、葡萄糖氯化钠注射液、注射用水等,无需开展一致性评价。

这也意味着,绝大多数化学仿制药注射剂都要开展一致性评价工作,对国内注射剂产业影响巨大。

值得注意的是,在审评时限要求上,国家药监局还表示,依据《关于仿制药质量和疗效一致性评价工作有关事项的公告》(2017年第100号),审评工作应当在受理后120日内完成。经审评认为需申请人补充资料的,申请人应在4个月内一次性完成补充资料。发补时限不计入审评时限。

不过,史立臣表示,“目前来看,国内能够开展一致性评价的科室太少了,这直接导致药企进行一款药物一致性评价的费用非常高,此前口服制剂一致性评价的价格就已经达到800万—1000万元,而且很多药企口服制剂的一致性评价都还没有做完。”

5月15日从国内某家药企管理人员处解到,目前市场上单品种注射剂一致性评价费用约在300万元。尽管价格不菲,但该管理人员表示:“这是药品的必经之路,只有通过一致性评价才有资格参与后续的带量采购,如果错失带量采购,就失去了国内的大半市场。”

■企业纷纷入局一致性评价

米内网数据显示,2018年中国公立医疗机构终端化学药和中成药的注射剂合计销售额达6920亿元,其中,化药注射剂占比超过85%,达到5882亿元的销售规模。

由此可见,面对近六千亿市场的诱惑以及后续带量采购的推荐,注射剂一致性评价已成为各企业必争的领域,但目前化药注射剂的过评情况并不乐观。

据Insight数据库统计,截至2020年4月17日,已有255个品种通过/视同通过仿制药一致性评价,其中只有33个品种是注射剂。

史立臣表示,化药注射剂整体一致性评价标准相比口服制剂要高很多,在质量监管、临床应用等数据要求也非常严格。“例如化药注射剂生产环境主要是无菌车间,要求高、成本高,这也使得化药注射剂过评难度较大,过评产品数量较少。”

目前153个注射剂品种已经有企业递交一致性评价补充申请,其中,盐酸氨溴索注射液、注射用头孢曲松钠、注射用奥美拉唑钠、注射用帕瑞昔布钠、注射用头孢他啶有超过10家企业递交补充申请,成为注射剂一致性评价里最热门的品种。

其中,科伦药业是目前注射剂一致性评价申报数量最多的公司,申报注射剂品种涵盖抗感染、肠外营养及呼吸系统等,其中盐酸氨溴索注射液是市场规模超过50亿的大品种,该公司评审进度排名第三。除科伦药业外,恒瑞医药、人福医药和福安药业申报评审的产品数量都在10个以上。

对于企业参与一致性评价工作,史立臣建议,如果企业并未掌握该注射剂产品的原料药生产,没有必要参与一致性评价。“企业将药品再评价是为了拿到后续参与带量采购入场券,如果企业并没有掌握评价药品的原料药生产,就无法将药品价格降到最低,如果在后续带量采购的价格战中败下阵来,此前花大价钱进行的一致性评价也就没有了意义。”

日前,山西省已经率先开展了注射剂带量采购,涉及呼吸、血液、肿瘤、麻醉、神经等多个用药领域的21个品种,共计35个规格的药品。

“山西省带量采购采购结束后,其价格会直接全国联动。未来,化药注射剂在全国集采中会再经历一次价格战,企业最终拼的仍是价格。”史立臣说。

(信息来源:时代财经)Top

近日,《福布斯》发布了2020年“全球上市公司2000强”榜单。美国有588家企业上榜,居世界各国榜首;中国共有367家企业上榜,中国内地、中国香港和中国台湾分别为266家、58家和43家。

《福布斯》“全球上市公司2000强”榜单被称为全球最权威、最受关注的商业企业排行榜之一,依据企业的销售额、利润、总资产、市值等四大指标,综合评选出全世界规模最大、影响力最强、价值最高的企业。

福布斯2020全球企业2000强榜中指出,2020年上榜企业的营收总额为42.3万亿美元,利润总额为3.3万亿美元,资产总额为201.4万亿美元,市值总额为54.3万亿美元。企业销售额和资产数字高于去年,但是利润和市值降低。

虽然市场下行,但是药品和生物科技企业影响最小。上榜的医药企业中,国际医药巨头排名洗牌,辉瑞制药“痛失”第一,取而代之的是美国药店零售巨头CVSHealth。

福布斯2020全球企业2000强榜医药企业榜

.jpg)

值得提及的是福布斯2020全球企业2000强榜中,中国有16家医药企业入榜,其中,国药控股以营业额615亿美元、利润9.044亿美元、资产387亿美元、市值84亿美元排名榜单第556位,位列中国医药企业榜首;上海医药以营业额270亿美元、利润5.923亿美元、资产197亿美元、市值50亿美元排名榜单第1009位,位居中国医药企业第二;恒瑞医药以营业额34亿美元,利润7.824亿美元,资产41亿美元,市值580亿美元排名榜单第1066位,较2019年大幅上升了147位,位居中国医药企业第三;此外,翰森制药、药明康德、智飞生物、爱尔眼科医药为今年新上榜的医药企业。

福布斯2020全球企业2000强榜中国医药医疗榜

.jpg)

(信息来源:药智网)Top

生物医药产业具有资本密集、知识专业性强、产品研发时间长、成本高和风险大等特点,尤其对中小型初创企业来说,很难独立完成研发各个环节,而生物医药孵化器的出现,正好能为企业提供良好的支撑环境,保障研发获得成功,促进产业发展。不同国家采取建设生物医药孵化器的模式不同。本文通过分析美国、法国和以色列三大全球优质孵化器聚集地采用的建设发展模式,并对不同模式下发展起来的孵化器进行盘点,旨在为国内孵化器发展提供新思路。

■概述

当前全球范围内,世界各国纷纷将发展生物医药产业作为国家竞争力的重要组成部分进行重点支持,产业集群的形成愈发明显。尤其是对中小型的初创企业来说,生物医药研发周期长、风险高等,使其往往难以完全依靠自身的力量独立完成研发的各个环节。因此,生物医药孵化器就成为了一种为企业提供良好的支撑环境,保障研发获得成功,促进产业发展的重要形式。

现代生物医药孵化器与一般孵化器的区别在于,除了提供办公场所、生产场地等硬件设施及基础物业管理等一般性服务之外,还需要有中试生产、分析检测等专业服务平台,能够通过线上线下的方式整合生物医药产业链上下游优势科技资源,以提供生物医药专业的分析检测、GLP、GMP、GCP、成果孵化转化、信息、投融资和政商等一站式服务。

■美国:多元主体建设孵化器

美国生物医药孵化器的发展从最开始就采用了主体多元化的模式,美国政府在其中的职能转变,积极引导了产业内各个主体投资并加入孵化器,逐步形成由美国政府、教育研究机构、医药企业和社会团体为主的多元化共同参与的经营模式。

当前美国生物医药孵化器多数发展成为自负盈亏的独立运营主体,按照市场原则进行规范化运作企业,将传统孵化器功能、风险投资、股份制控股优势和优秀的专业管理人才融为一体,更加强化了孵化器的盈利性。这种相对完美的模式也成为国际上企业孵化器发展的趋势。比较有名的有Plug and Play、Massachusetts Biomedical Initiatives、The Icehouse等,具体介绍如下:

1.Plug and Play

Plug and Play创办于2006年,是硅谷最大的创业孵化器和加速器中心,目前在孵化的初创企业300余家,已成功孵化超过1500家初创企业,投资超过250家初创企业,投资额超过20亿美元,投资的项目遍及世界20多个国家,涉及移动平台、互联网、数字媒体、社会媒体、大数据等领域。

Plug and Play与20多所有大学、150多家大公司建立长期合作,其中包括谷歌、Facebook、英特尔、微软,中国的百度、华为、TCL等大公司,通过定期举办对接活动,让初创企业和大公司的技术人员、创投人员进行交流,甚至由初创企业直接为大公司提供服务。孵化器每年为初创企业提供100多场活动,围绕创业者和创投者,开展“办公服务、团队培育、创业投资、网络平台”四大类服务,特别为初创期的创业公司,尤其是学生创业者,为他们提供创业训练营或者加速器项目,帮助学生创业者来硅谷实现他们的创业梦想。

2.Massachusetts Biomedical Initiatives(简称MBI)

MBI成立于1985年,依托于马萨诸塞州强大的商业和学术基础以及该州中部地区的UMass医学科学园而建立,致力于促进生命科学和医疗健康领域的创新。目前,MBI已开发了7个主要的孵化中心,目前运营的4个共计超过30000平方英尺的孵化空间。

自2000年以来,MBI已帮助创建了117家公司和550多个工作岗位,其中89%的企业仍留在马萨诸塞州和伍斯特县。自成立以来,MBI已经为150多家公司提供了帮助,创造了2500多个就业岗位,企业毕业后的成功率达到76%。

3.The Icehouse

该孵化器与奥克兰商学院、波士顿咨询集团、Telecom andGen-i、安永集团、惠普和微软合作共推出75家技术公司,其中包括奥克兰的Nexus6、M-Com公司等知名企业。

4.Research Park at the University of Illinois at Urbana-Champaign

这家孵化器让成功的公司和创业公司在同地点运转,可同时孵化40家初创公司。前沿行业巨头包括雅虎、索尼、雅培制药和高通等在这里入驻。

5.The Advanced Technology Development Center at Georgia Institute of Technology

该孵化器最大优势是资金丰富,有配套基金支持。共推出了120多家科技公司,外部融资总金额超过了10亿美元。内部很多公司的高管都是乔治亚理工学院的校友。

6.MGE Innovation Center

从1984创立至今,共孵化约130家公司,其中成功的有麦迪逊精确科学(已于纳斯达克上市),公司主要开发用于检测结肠癌的非侵入性的DNA测试。

■法国:以创新运营模式为主

法国著名的孵化器有Eurasanté生物孵化器、Genopole孵化器等。EurasantéBio-Incubator(简称Eurasanté)生物孵化器成立于2000年,并获得法国高等教育和研究部的批准,位于法国北部里尔的Eurasanté生物商业园中,为公司提供2000平方米的先进建筑,包括实验室、办公场所和公用设施,用于支持生物技术和生物医药初创型和成长型企业。自2000年以来,创造了65家公司,支持了120个项目,募集了1.15亿欧元的股权融资,创造了400个工作岗位。

Genopole孵化器于1998年成立,专注于生物医药及合成生物学领域,对环境、农艺及生物科技领域的初创公司进行孵化服务,计划到2025年将员工人数增至6000人,并拓展到法国之外。

法国生物医药孵化器一直扮演着项目服务性机构的角色,形成了一套有效的管理模式和服务体系,其运营模式一般有4种:

1.国家资助型的运作模式

一般由所在片区的高校、实验室和科研机构共同创立,属非营利机构,参与创办单位派出专人组成管理团队对孵化器进行管理。根据国家重点发展方向和支持领域,孵化器可以向国家申请项目经费,通常地方会按照1:1的比例给予匹配,政府对孵化器的资助期最长为3年。

2.企业创办的孵化器运作模式

大型医药公司为了便于管理和运作高效,自己组织创办孵化器,以支持公司子产品和新药开发项目。

3.孵化器与科技园相结合的运作模式

科技园按照选项、评估、扶持和跟踪这四个流程孵化项目,更有利于学校、科研机构、企业三者之间的有效协作。

4.研究机构独立孵化研究成果的运作模式

一些有条件的研究机构充分利用其教育平台、科研平台和技术转化平台,在机构内部主导完成自身项目的孵化,将实验成果直接进行转化。

■以色列:注重提供全程服务的孵化器

以色列在科技企业孵化器运作模式最显著的特征是创业项目、政府资助与孵化服务三者紧密结合。以色列主办的孵化器通常由7-8名员工和一定的软硬件设施构成的法人实体,是一个归OCS(首席科学家办公室)管辖的独立非赢利性机构。政府每年对每个孵化器提供20万美元的资助,与孵化器之间通过协议明确双方的权利义务关系,不干预孵化器内部具体运作,孵化器享有完整的管理人员任命权、独立的财务。

以色列孵化器的另一亮点是其收入来源及股份分配机制。除了OCS每年提供的20万美元运行经费和服务收入之外,孵化器在每个项目公司中20%的股份可以带来约占总收入50%的转让股权收入;以色列孵化器的典型股权分配结构中,孵化器仅占20%,投资者占20%,职工占10%的股份,项目公司自己占50%的股权,这样结构集鼓励创新、激发员工积极性、吸引投资三者为一体。

1.RAD Biomed Accelerator

该孵化器成立于1992年,位于特拉维夫市,隶属于世界领先的语音和数据通信技术公司RAD集团,是以色列最成功的孵化器之一,被喻为以色列优秀企业家的肥沃土壤。RAD Biomed至少培养了56名连续创业者,重点投资孵化方向是生物医学领域。

RAD BiomedAccelerator旗下有18家公司:MoebiusMedical(临床阶段生物技术,将其骨关节炎止痛疗法授权给印度制药巨头SunPharma、LaminateMedical(生产改善血管通畅率的设备,已完成800万美元的B轮融资)和SteadyMed(开发药物管理平台,在2017年初完成了3000万美元的融资)。

2017年6月,RAD Biomed培育的公司Belkin Laser(治疗青光眼的自动激光疗法)完成了500万美元的融资,其中,新加坡的Zicom Holdings和中国的Rimonci Capital投资了250万美元,其余部分由欧盟认证的GLAUrious Program出资。

2.Alon-MedTech Ventures Ltd

成立于2013年,位于以色列约克尼穆,旗下有12家医疗设备、健康和化妆品技术公司,包括ClipTip medical and Anchora medical(腹腔镜设备)、EVA Visual(手持高分辨率3D扫描仪)、和BrainMARC(可穿戴脑电图设备)。

2016年3月,与清华大学签署协议,Alon Medtech将选择清华大学与特拉维夫大学联合成立的XIN研究中心的几个研发项目,并在孵化器中发展。

3.eHealth Ventures

成立于2016年,其投资者包括麦迪森制药、Cleveland Clinic Innovations 和上海创瑞投资等,正在寻求数字医疗领域的公司。目前拥有包括AllerGuard(研发检测食物过敏原的设备)、OsteoSee(作为筛查和监测工具的骨密度测量)和Mind''s Eye(多动症的监测和诊断)等6家不同领域的公司。

4.FutuRX

2014年在以色列创新局的支持下成立,位于Ness Ziona,由美国强生公司日本武田制药的企业风投部门等组建。共参与了HepaRx,XoNovo,Mitoconix Bio Ltd等11家生物制药初创企业的投资。

5.Galil Ofek

在2016年以色列创新局的支持下成立,位于Katzrin,主要关注医疗设备和生物技术领域,其次是互联网和软件。目前培育了Marpe Technologies(计算机辅助皮肤癌筛查)、Vicut Medical(生产去除内脏息肉的设备)、Biobetter(蛋白质制造和生物药物纯化技术)和Epic MD(开发筋膜闭合器)4家公司。

综上,国外大部分发达国家生物医药孵化器选择落户在研究所和高校附近,促进了产学研的相互靠拢和协作。其次,政府在其中往往起到投资的作用,而很少对运营和管理进行干预,保证了孵化器运作机制的灵活性和运营的效率。另外,发达国家生物医药孵化器投资主体多样化,各种经济团体、基金组织、非营利性机构和高等院校的投资比重相对较大,使得孵化器不必过度依赖政府。

(信息来源:火石创造)Top

5月17日下午,在中华医学会健康管理学分会社区健康管理委员会和中国社区健康联盟联合学术指导下,由上海交大健康管理与服务创新中心和美哈医药集团联合主办的《大健康产业发展学术研讨会》在上海顺利举办。

会上,上海交大健康管理与服务创新中心和美哈医药集团就科研课题项目合作签订协议,双方将充分整合各自业务领域内的优势资源,博纳融合、创新进取,开展相关科研课题项目,推进产业人才培养与相关学科建设,打造“产、学、研”一体化协同创新发展的综合性平台。最终,以立足上海、影响全国、走向世界为目标,构建行业发展和标准化建设创新模式。

(信息来源:生物谷)Top

近期,海通国际证券发布一份名为《逐鹿中华-跨国药企与本土药企的较量》的分析报告,研究了头部MNC在华业务,并将其与恒瑞、中国生物制药、石药等本土医药上市公司以及百济神州、君实、信达等本土biotech公司做比较。

这是市场上首份将MNC、本土药企、biotech公司放在水平面上进行比较的分析报告。证券分析师大部分面对的是二级市场,而这三者分布在不同的资本市场,为何会以这样一个视角做研究?

报告作者、海通证券及海通国际医药首席分析师余文心表示:“我从事了十年A+H证券市场医药研究,过去更多是研究恒瑞、中生、石药等本土头部药企,但事实上这些公司每在市场每天都面临MNC和正在冉冉升起的biotech企业的竞争,它们彼此之间的业务有很多相通性。所以我认为我们研究的目光应该更广阔一些。”

报告通过大量的数据和分析,主要回答以下四个问题:

·MNC在华业务哪家强,有何借鉴价值?

·过去几年,MNC在华业务和内资药企相比,彼此排位和增速如何变化?未来会如何变化?

·创新药方面,将Biotech、传统本土药企、MNC横向比较会得到什么结论?

·仿制药方面,带量采购政策频出,MNC响应是否积极?谁受带量采购冲击最大?

01 MNC在华业务哪家强?阿斯利康在华的成功经验有何借鉴价值?

2013年开始,中国超越日本成为全球第二大医药市场。过去几十年间,中国庞大的市场不仅吸引了诸多海外药企来华,也逐渐成为MNC的必争之地。以辉瑞普强和阿斯利康为例,2019年中国区收入占其全球收入的比重分别高达26%和21%。其中阿斯利康2019年中国区收入增幅达35%,收入首次超过欧洲收入。

将时间线拉长,2013~2018年6年时间里,阿斯利康在样本医院销售额实现了12%的增速,增速最快,而礼来、GSK却是负增长。

2009年,AZ中国区销售额仅为7.1亿美元,2019年在华销售额达到48.8亿美元,10年期间翻了近7倍。2019年IQVIA中国医院销售数据显示,AZ销售额首次超过辉瑞取得第一名。阿斯利康当之无愧为MNC在华业务的标杆和模范。

阿斯利康超越辉瑞,并成为MNC在华发展的典范,背后有多个原因。首先创新产品的放量功不可没。将各家龙头MNC在华销售额拆分,可以看到阿斯利康、罗氏、默沙东新上市药品构成比例最大。

阿斯利康从2015年至今上市3款重磅药物:奥希替尼、奥拉帕利和达格列净。罗氏近五年上市了帕妥珠单抗、阿来替尼等品种;默沙东近五年上市了K药、HPV疫苗等重磅产品。

其次,阿斯利康也在不断适应中国政策,调整产品结构。阿斯利康的瑞舒伐他汀在2018年底带量采购中未能入围,王牌品种布地奈德也面临着正大天晴、健康元等已批准或在申报仿制药的挑战。在带量采购的大背景下,阿斯利康不断调整中国业务重心,不断调整仿制药策略,并在新药业务上不断加码。

2019年,阿斯利康新药业务占中国总销售额的19%,高于2018年11%的水平。其中抗癌新药奥希替尼在中国的上市,带动其中国区肿瘤业务取得亮眼的增长。

其三,阿斯利康在学术推广方面超越了产品本身。中国阿斯利康支持建立的雾化中心已经从过去的2000个扩展到15000个,服务人数数倍增长。布地奈德在欧洲和美国的销售额下滑,而在中国保持强劲增长,雾化中心的学术化体系建设是其重要原因之一。

雾化中心的模式是阿斯利康在华业务模式创新的集成。那么其他MNC能否复制这种模式?阿斯利康自身又能否在其他领域进行复制?

对该问题,余文心认为:“雾化中心的形式非常契合中国患者的需求,肯定不是在每个领域都能复制,但在一些强调患者体验的疾病领域是有机会的,关键是能否针对产品做专业的学术营销。至于阿斯利康自己能否复制,他们在很多领域都在试图尝试和复制这一成功。”

02 头部MNC在华 VS 头部内资药企

复盘2013~2018年的医药行业,比较龙头MNC与内资药企的增速可以得到有趣的结论,在关键事件点的政策/事件影响MNC和内资药未来几年的业绩。

期间,TOP10MNC增速整体小于TOP10内资。在此期间,MNC陆续的商业贿赂事件发酵,2012年礼来贿赂中国官员被指控,2012年辉瑞在华行贿被罚款,2013年GSK中国行贿事件等持续发酵,之后外资转做学术推广,过渡期间销售增速较慢。

2016~2019年期间,TOP10MNC增速超越TOP10内资。在此期间多重事件负面影响内资药企业绩,如2015年开展的临床数据自查,恒瑞、石药等多家上市公司撤回多个注册申请。此外2017年外资创新药在华获批,大量外资创新药进入医保快速放量,均利好MNC。

2019~2021年,受带量采购影响,行业资源向头部内资企业集中,TOP10内资企业增速有超越TOPMNC的趋势。

未来5~10年,二者增长曲线会如何演变?站到2020年往后看,决定未来五年竞争优势的关键因素是什么?

余文心认为,无论是MNC还是内资药企,最重要的就是两件事:研发和销售。中国医药行业已经在逐步接近欧美成熟国家,那么药企最需要的就是在真正满足中国人需求的病种,开发出真正好的产品,并建立一条行之有效的方式去销售它。

毫无疑问,在鼓励创新、放开优先审评审批等、等政策利好下,研发创新积累更深厚的MNC显然更有准备,而内资企业的研发创新整体上从2015年药政改革才开始,内资企业将会迎接持续的挑战。

但内资企业中也会逐渐出现分化。有创新积累的头部企业如恒瑞、中生、石药等,早期的研发投入保证了近两年创新产品的产出,不仅使其在内资企业中脱颖而出,也赶超同档MNC。恒瑞、石药、中国生物制药2019年销售额均突破200亿元,且拉开十年期的数据与跨国企业在华龙头的收入差距逐渐缩小。这三家企业将成为上市公司中最可能率先到达500亿收入俱乐部的药企。

根据2010~2018年样本医院销售数据,排名靠前的MNC及内资药企销售额排序如下。可见,中生、恒瑞等龙头药企的排位稳步上升,其中恒瑞从2010年的第9名攀升至2018年的第五名,陆续赶超默沙东、赛诺菲。而2019年财报数据显示,中国生物制药全年营收242.34亿元,恒瑞医药全年营收232.89亿元,而赛诺菲中国市场全年销售额27亿欧元(207.9亿元)。过去十年,恒瑞和中国生物制药均实现了7-9倍的收入增长。

因此,无需去评价未来十年到底是MNC更强还是本土药企更快,更重要的是,无论MNC还是本土药企中都会发生极大的分化,最重要的是找到研发、销售、生产等多方面已做好足够准备能脱颖而出拉开竞争对手差距的企业。

03 创新药:Biotech、传统本土药企、MNC横向比较

在诸多政策利好下,境外新药在华获批数量激增、滞后缩短。由于解决了未被满足的临床需求,很多境外急需用药上市即热销。如K药2018年在华上市,次年销售额即超过20亿元规模。

此外,肿瘤药相比非肿瘤药放量更快,根据IQVIA数据,新上市的肿瘤药在华放量速度约是非肿瘤药的6倍。这也许正是国内外创新药企业都布局肿瘤领域的原因。

龙头内资药企获批新药数量也在2016年之后迎来井喷。2019年共获批53款新药,其中14款来自内资药企,数字远高于前两年。

但与MNC比起来,内资龙头药企获批新药数量仍然稍逊。2019年,诺华、阿斯利康、GSK都各有4款新药在中国获批,恒瑞、豪森分别有两款重磅药在中国获批。

医保药价谈判是创新药在华最大的政策变量。MNC由于创新药基数大,医保新增品种数量也大幅度领先于内资药企。2019版医保谈判新增70个品种,成功续约27个品种,主要来自于MNC,其中诺华品种最多,高达8个。内资企业有不少创新品种也进入了医保目录或续谈成功,未来随着上市产品越来越多相信会有更多内资药进入医保谈判。

2018年10月,17款抗癌药通过价格谈判进入医保,其中2款内资品种,15款外资品种,平均降幅达到56.7%,医保价格从2018年11月底开始执行。根据PDB样本医院销售额统计结果,从2018Q3到2019Q3,17款抗癌药销售额中位增长10倍,销量中位增长28倍。

中国Biotech公司成为推动创新的中坚力量。2019年,在中国获得临床试验批件的占比达到45%。

国内新开展的临床开发工作一半左右仍然集中在肿瘤领域。其他几个重要领域虽然同样有未被满足的需求,但相关的研发布局并不多。

业内经常将biotech与内资龙头药企进行创新力量的比较。海通证券认为,biotech专注于单个靶点,研发进程更快更及时,而恒瑞布局全面广泛。所以biotech具有研发优势,而恒瑞等pharma销售渠道更成熟。

2018年以来,跨国药企裁员、换帅、战略调整的趋势有增无减,相反,我国药企尤其是biotech趁机吸纳高端人才,产品研发、销售体系建立、管理机制成熟均在摸索中不断前进。

将头部biotech公司进行横向比较,除了华领只关注糖尿病领域之外,其他公司都选择关注多个治疗领域,避免将鸡蛋放在一个篮子里;创新药是大势所趋,涉足生物类似药的生物科技公司是少数;从渐进创新到首创创新,本土生物科技公司都在逐渐提升自身产品组合的创新程度。

在创新药领域,有一个话题一直被业内人讨论:为何国外有很多专注于某一领域的小型biotech,但国内大多数生物新贵都在走biopharma的道路(自己建生产基地、商业化团队)?

余文心认为,其中一个原因是,中国的创新药产业萌芽不过20年,如果以2015年的药政改革初始计,不过5年,还处于萌芽且快速生长的阶段。而萌芽之后又赶上了政府各类政策红利期、资本市场港交所18A+科创板红利期。许多科学家创立一个公司,研发出创新药,自然而言地会选择自建生产和销售队伍——在某些重磅产品的上市速度上,他们的速度甚至快于bigpharma,而对于bigpharma在这个全新的领域的研发、销售、生产也面临着摸索。

和欧美成熟市场的泾渭分明不同,此刻biopharma的路径是大多数科学家的自然选择。资本市场乐于看到这样的选择,这意味着中国市场排位未定,还有巨大的变革机会,一定有企业能抓住这个机会把bigpharma的路走通。但必须强调,不是所有的科学家都适合上战场打仗搞销售,也不是所有的科学家都只有这条路可以走。最后这市场一定会分化,有一部分企业做成bigpharma,有一部分企业成为biotech的佼佼者,还有很多企业消失在竞争中。

另一个原因是也是天时地利人和。以PD-1这一划时代的产品为例,对于科学家来说,一生能碰上这样划时代的产品需要先发优势、种种政策市场红利,以及运气。好似多年以前的修美乐,这是可遇而不可求的。拉长时间来看,也是历史的选择。中国已经诞生本土PD-1第一梯队,也造就了今天的biotech龙头,那么企业家能否将其研发、销售、生产的先发优势发挥到最大?能否在这其中成就中国独特的bigpharma,值得观察并期待。

“本质在于你能否建立壁垒。壁垒就是将你最强势的地方发挥到极致,使竞争对手无法模仿、无法赶超的东西。唯有壁垒,才能使得企业基业长青。”余文心表示。

04 成熟药:谁受冲击最大?

中国没有欧美成熟市场所谓的“专利悬崖”,辉瑞、阿斯利康、拜耳等龙头MNC销售额前三的品种均已过了专利期,但销售额依然高企。2019年,TOP11外企在华业务中,已过专利期原研药销售额占比高达89%。

随着重磅单抗在华专利到期,内资药企纷纷布局生物类似药,但同质化竞争严重。修美乐、赫赛汀、安维汀、美罗华是被仿制最多的单抗,比如修美乐国内已经有20余家企业申报临床。由于定价较高和中国患者消费能力有限,这些全球“重磅炸弹药物”在中国销量表现平平。

国内生物类似药即将上市的市场环境,开始倒逼MNC原研生物药降价,从2017年到2019年降价品种平均两年降价60%,降价诚意满满。例如赫赛汀从19450元降至7270元,2020年医保续约谈判再次降价至5500元。

但也有部分品种选择不降价。如恩利选择不进医保,因为国产依那西普早已上市,国内依那普利市场主要由三生国建的益赛普占领,即使恩利降价进医保,也无法抢占更多的市场份额,所以未有降价打算。

余文心认为,原研生物药降价、本土类似药竞争激烈。对于生物类似药企业来说,速度、时间、成本控制至关重要。生物类似药在中国的市场渗透率还很低,市场空间仍然很大,谁能在价格下降的同时抢到更多的患者,并凭借成本、质量优势实现业绩增长,谁才能有机会。

化药方面,带量采购已经在改变着原研药与仿制药的竞争格局。整理20190027扩围采购与20200117第二次带量采购中标企业数据可知,本土药企中标产品数量居于前列,大部分MNC的态度并不积极,只有山德士、拜耳、赛诺菲各有两款产品成功中标。

山德士是诺华的过专利期药品平台,因此对于带量采购保持积极常态;拜耳两款产品均是重磅产品,占在华业务的31%,占比过大成为企业必须要拿下的阵地。

但MNC能够迅速适应游戏规则,对带量采购的相应愈发积极。4+7第一次招标中,25个中标品种中仅有2个外企品种;4+7扩面中,25个中标品种中有8个外企品种。

中国已经成为全球第二大医药市场,尤其是拜耳和AZ的中国市场贡献在2019年成为全球第一,MNC会逐渐学习和适应中国游戏规则,在华策略和自主权以及价格策略都将更加灵活。

从另一方面说,当前阶段MNC过专利期原研药销售额占比高达89%,立即将所有产品线转向创新药方向并不现实,故携成熟药参与新一轮带量采购仍然会是跨国药企现阶段的重点工作。

那么短期内谁受带量采购的冲击更大?为了评估各公司产品组合抗带量采购降价能力,将产品分为4类:已经带量采购;大概率带量采购(样本医院TOP100畅销药物且有过评厂家);可能带量采购(非TOP100畅销药但有过评厂家);一年内不会带量采购(无过评厂家)。

根据2019年米内网样本医院,各公司产品结构可知,石药、科伦、恒瑞“一年不会带量采购”的品种占比最大,抗带量采购承压性更强,产品结构更安全。而MNC存量产品抗带量采购降价能力较弱,需通过创新产品拉动增长。

(信息来源:E药经理人)Top

5月18日,阿斯利康宣布,中国国家药品监督管理局正式批准双联吸入支气管扩张剂百沃平®令畅®(通用名:格隆溴铵/福莫特罗吸入气雾剂)用于慢性阻塞性肺疾病(慢阻肺),包括慢性支气管炎和/或肺气肿患者的维持治疗,以缓解症状。

百沃平®令畅®采用共悬浮给药技术,递送格隆溴铵和福莫特罗两种长效支气管扩张剂。

(信息来源:生物谷)Top

武田中国近日宣布,中国国家药品监督管理局(NMPA)已正式批准安适利(英文商品名:Adcetris,通用名:brentuximab vedotin,注射用维布妥昔单抗),用于治疗复发或难治性系统性间变性大细胞淋巴瘤(sALCL)或CD30阳性霍奇金淋巴瘤(HL)成人患者。

Adcetris是一种抗体偶联药物(ADC),由靶向CD30蛋白的一种单克隆抗体和一种微管破坏剂(单甲基auristatin E,MMAE)通过一种蛋白酶敏感的交联剂偶联而成,该偶联技术为西雅图遗传学公司的专有技术。CD30蛋白是经典霍奇金淋巴瘤(HL)及系统性间变性大细胞淋巴瘤(sALCL)的明确标志物,而Auristatin E可通过抑制微管蛋白的聚合作用阻碍细胞分裂。Adcetris在血液中可稳定存在,在被CD30阳性肿瘤细胞内化后,可释放出MMAE。

Adcetris由西雅图遗传学公司(Seattle Genetics)研制,武田于2009年达成授权协议,获得了该药在除美国和加拿大之外全球其他国家的商业化权利。截至目前,Adcetris已获全球70多个国家批准,适应适应症多达6个,不同国家适应症有所不同。

在美国,Adcetris已获批6个成人适应症,包括:(1)联合环磷酰胺+阿霉素+强的松,一线治疗先前未接受过治疗(初治)的sALCL或其他表达CD30的外周T细胞淋巴瘤(PTCL),包括血管免疫母细胞性T细胞淋巴瘤和未另行规定的PTCL;(2)联合环磷酰胺+长春花碱+达卡巴嗪,一线治疗先前未接受过治疗(初治)的III期或IV期经典霍奇金淋巴瘤(cHL);(3)接受自体造血干细胞移植(ASCT)巩固术后有升高的复发或进展风险的cHL;(4)接受自体HSCT治疗失败、或不适合自体HSCT且接受至少2种多药化疗方案失败的cHL;(5)先前接受过至少一种多药化疗方案治疗失败的sALCL;(6)先前已接受过系统治疗的原发性皮肤间变性大细胞淋巴瘤(pcALCL)或表达CD30的蕈样肉芽肿(MF)。

目前,武田和西雅图遗传学公司正在积极推进一个大型的III期临床开发项目,目的是将Adcetris打造成一款治疗CD30阳性淋巴瘤的基础护理药物,并重新定义淋巴瘤的临床一线治疗。Adcetris是一种抗体偶联药物(ADC),由靶向CD30蛋白的一种单克隆抗体和一种微管破坏剂(单甲基auristatin E,MMAE)通过一种蛋白酶敏感的交联剂偶联而成,该偶联技术为西雅图遗传学公司的专有技术。CD30蛋白是经典霍奇金淋巴瘤(HL)及系统性间变性大细胞淋巴瘤(sALCL)的明确标志物,而Auristatin E可通过抑制微管蛋白的聚合作用阻碍细胞分裂。Adcetris在血液中可稳定存在,在被CD30阳性肿瘤细胞内化后,可释放出MMAE。

Adcetris由西雅图遗传学公司(Seattle Genetics)研制,武田于2009年达成授权协议,获得了该药在除美国和加拿大之外全球其他国家的商业化权利。截至目前,Adcetris已获全球70多个国家批准,适应适应症多达6个,不同国家适应症有所不同。

在美国,Adcetris已获批6个成人适应症,包括:(1)联合环磷酰胺+阿霉素+强的松,一线治疗先前未接受过治疗(初治)的sALCL或其他表达CD30的外周T细胞淋巴瘤(PTCL),包括血管免疫母细胞性T细胞淋巴瘤和未另行规定的PTCL;(2)联合环磷酰胺+长春花碱+达卡巴嗪,一线治疗先前未接受过治疗(初治)的III期或IV期经典霍奇金淋巴瘤(cHL);(3)接受自体造血干细胞移植(ASCT)巩固术后有升高的复发或进展风险的cHL;(4)接受自体HSCT治疗失败、或不适合自体HSCT且接受至少2种多药化疗方案失败的cHL;(5)先前接受过至少一种多药化疗方案治疗失败的sALCL;(6)先前已接受过系统治疗的原发性皮肤间变性大细胞淋巴瘤(pcALCL)或表达CD30的蕈样肉芽肿(MF)。

目前,武田和西雅图遗传学公司正在积极推进一个大型的III期临床开发项目,目的是将Adcetris打造成一款治疗CD30阳性淋巴瘤的基础护理药物,并重新定义淋巴瘤的临床一线治疗。

(信息来源:生物谷)Top

再鼎医药合作伙伴Deciphera制药公司近日宣布,美国食品和药物管理局(FDA)已批准其广谱KIT和PDGFRα激酶抑制剂Qinlock(ripretinib),用于四线治疗晚期胃肠道间质瘤(GIST)。Qinlock适用于先前接受过3种或3种以上激酶抑制剂治疗的成人患者,包括:伊马替尼[imatinib]、舒尼替尼[sunitinib]、瑞戈非尼[regorafenib])。2019年6月,再鼎医药与Deciphera签署协议,获得了Qinlock在大中华区(中国大陆、香港、澳门和台湾)开发和推广的独家许可。

值得一提的是,Qinlock是第一个被批准用于四线治疗GIST的新药,标准着一个激动人心的里程碑。GIST是一种起源于胃肠道的肿瘤,大多数最初对传统酪氨酸激酶抑制剂有反应的患者最终会由于继发性突变而发生肿瘤进展。在III期INVICTUS研究中,Qinlock在无进展生存期(PFS)和总生存期(OS)方面显示出令人信服的临床治疗益处,并具有良好的安全性和耐受性,该药将为四线GIST提供一个关键的新疗法。

Qinlock的活性药物成分为ripretinib,这是一种KIT/PDGFRα激酶开关调控抑制剂,用于治疗KIT/PDGFRα驱动的胃肠道间质瘤(GIST)、系统性肥大细胞增多症(SM)以及其他癌症。ripretinib特别设计通过抑制KIT和PDGFRα的广谱突变来改善胃肠道间质瘤患者的治疗。ripretinib可阻断胃肠道间质瘤中涉及的第9、11、13、14、17、18外显子中的起始和继发KIT突变以及SM中发现的原发性KIT第17号外显子D816V突变。ripretinib还抑制第12、14、18外显子中的原发性PDGFRα突变,包括涉及第18外显子D842V突变的胃肠道间质瘤。

(信息来源:生物谷)Top

百时美施贵宝近日宣布,美国食品药品监督管理局(FDA)已批准欧狄沃(纳武利尤单抗,3mg/kg)联合伊匹木单抗(1mg/kg,静脉注射)用于一线治疗转移性非小细胞肺癌(NSCLC)成人患者。患者需接受FDA批准的测试,确定其肿瘤表达PD-L1阳性(≥1%),且无EGFR或ALK基因突变。

欧狄沃联合伊匹木单抗是两种免疫检查点抑制剂的独特组合,具有潜在的协同作用机制,针对两个不同的检查点(PD-1和CTLA-4)以帮助消灭肿瘤细胞:伊匹木单抗帮助激活和增殖T细胞,而欧狄沃有助于现有的T细胞发现肿瘤。伊匹木单抗激活的某些T细胞可以分化为记忆T细胞,从而有望实现长期的免疫反应。但免疫疗法也有可能会针对正常细胞,从而导致免疫介导的不良反应,这种反应可能会很严重,甚至可能致命。

(信息来源:生物谷)Top

百时美施贵宝(BMS)近日宣布,美国食品和药物管理局(FDA)已批准Pomalyst(pomalidomide,泊马度胺),该药是一种具有抗肿瘤活性的免疫调节剂,用于治疗卡波西肉瘤(Kaposi sarcoma,KS)患者,具体为:(1)疾病已对高效抗逆转录病毒药物(HAART)产生抗药性的艾滋病(AIDS)相关卡波西肉瘤患者;(2)HIV阴性的卡波西肉瘤患者。

值得一提的是,Pomalyst是20多年来获批治疗卡波西肉瘤(KS)的唯一口服和第一个新治疗药物。需要指出的是,AIDS相关卡波西肉瘤患者,应按照医生的建议继续使用HAART对HIV进行治疗。

Pomalyst治疗上述卡波西肉瘤适应症获得了FDA的加速批准、突破性药物资格(BTD)、孤儿药资格(ODD)。此次加速批准基于I/II期开放标签、单臂临床试验(12-C-0047)的总缓解率(ORR)数据。针对这些适应症的持续批准,将取决于验证性试验中临床益处的验证和描述。

卡波西肉瘤是一种罕见的癌症,通常表现为皮肤病变,但也可以发展到身体的其他几个部位,包括肺、淋巴结、消化系统。在美国,这种疾病每年的发生率为百万分之六,并且主要影响免疫功能低下的人群。Pomalyst是一种口服药物,是20多年来批准治疗卡波西肉瘤患者的第一种新的治疗方法。

Pomalyst是一种具有抗肿瘤活性的免疫调节剂,该药是一种沙利度胺类似物,已被批准用于治疗成人患者:(1)联合地塞米松治疗多发性骨髓瘤(MM),具体为先前接受过至少2种疗法(包括来那度胺和蛋白酶体抑制剂)、在最后一种疗法治疗期间或治疗完成后60天内显示出疾病进展的患者;(2)卡波西肉瘤(KS)患者,具体为HAART治疗失败的AIDS相关KS患者、HIV阴性KS患者。

(信息来源:生物谷)Top

在一项新的研究中,来自北京大学、首都医科大学、军事医学科学院、中国医学科学院和北京丹序药业有限公司的研究人员通过高通量单细胞测序,成功地从恢复期血浆中鉴定出多种针对新型冠状病毒SARS-CoV-2——导致呼吸道疾病COVID-19的致病病毒——的高强效中和抗体。由人体免疫系统产生的中和抗体可以有效防止病毒感染细胞。来自动物研究的新结果显示,他们发现的这些中和抗体为COVID-19提供了一种潜在的治疗方法,以及短期预防手段。这标志着抵抗COVID-19疫情的一个重要里程碑。

相关研究结果于2020年5月17日在线发表在Cell期刊上,论文标题为“Potent neutralizing antibodies against SARS-CoV-2 identified by high-throughput single-cell sequencing of convalescent patients'' B cells”。论文通讯作者为北京大学北京未来基因诊断高精尖创新中心主任谢晓亮、中国医学科学院实验动物研究所所长秦川、首都医科大学附属北京佑安医院副院长金荣华和军事医学科学院微生物流行病研究所病毒室主任秦成峰。

一直以来,人们迫切需要高效的药物来治愈COVID-19。可重新利用的小分子药物缺乏特异性,因此疗效受到影响。血浆治疗虽然表现出了一定的疗效,但恢复期血浆的供应受到限制。血浆治疗的有效成分是靶向性中和抗体。抗体药物作为一种生物制剂,已成功应用于HIV、埃博拉病毒、MERS-CoV冠状病毒等病毒的治疗。然而,要开发出适合临床使用的中和抗体,往往需要花费数月甚至数年的时间。

利用在单细胞基因组学方面的专长,北京大学北京未来基因诊断高精尖创新中心的谢晓亮团队与首都医科大学附属北京佑安医院副院长的研究人员合作,从60余名恢复期患者体内收集了血液样本,在这些血液样本中,从8558个抗原结合的IgG1+克隆型(clonotype)中筛选出14种高强效中和抗体。作为它们中最强效的抗体,BD-368-2对SARS-CoV-2假病毒和真正的SARS-CoV-2病毒的IC50值分别为8pM和100pM。针对真正SARS-CoV-2病毒的实验是在军事医学科学院P3实验室里完成了。

这些研究人员利用中国医学科学院实验动物研究所秦川博士实验室开发的hACE2转基因小鼠模型,完成了中和抗体的体内抗病毒实验。实验结果显示,BD-368-2抗体对SARS-CoV-2具有较强的治疗效果和预防保护作用:将BD-368-2抗体注射到受感染的小鼠体内时,病毒载量降低了约2400倍;将BD-368-2抗体注射到未受感染的小鼠体内时,它们免受病毒感染。

此外,北京大学结构生物学者Xiaodong Su、Junyu Xiao及其课题组成员还获得了中和抗体BD-23与刺突蛋白-胞外域三聚体形成的复合物在3.8埃分辨率下的低温电镜结构。结果表明这种中和抗体的表位与ACE2结合位点相重合,这就为中和抗体的中和作用提供了结构基础。此外,他们发现,基于SARS-CoV-2中和抗体的预测结构与SARS-CoV中和抗体相类似,人们可以高效筛选SARS-CoV-2中和抗体,从而大大加快了筛选过程。

这些高强效的中和抗体可用于开发治疗性干预和预防SARS-CoV-2的药物。目前,临床试验正在进行,谢晓亮团队对找到一种治愈方法有很强的信心。谢晓亮博士说道,“如果COVID-19疫情在冬季再次出现,那么利用我们发现的中和抗体开发出的药物有可能在那个时候问世。”

(信息来源:生物谷)Top

Arbutus Biopharma是一家临床阶段的生物制药公司,专注于开发治疗慢性乙型肝炎病毒(HBV)感染的药物。近日,该公司公布了一项Ia/Ib期临床试验(AB-729-001)的阳性随访数据。这些数据来自于单剂量60mgAB-729队列,该队列中正在接受背景核苷(酸)疗法治疗的慢性HBV患者接受了单次皮下注射60mg剂量AB-729。数据显示,60mg剂量单次皮下注射AB-729,显著、持久地降低了乙型肝炎表面抗原(HBsAg)水平。

AB-729是一种皮下注射RNAi疗法,靶向HBV复制和抑制抗原生成,包括乙型肝炎表面抗原(HBsAg)。在体外和体内的临床前模型中,AB-729均显示出强效、持久降低HBsAg水平。HBV蛋白的抑制,特别是HBsAg的抑制,被认为可以消除针对HBV的T细胞和B细胞活性的抑制,帮助恢复患者机体自身对HBV的免疫应答,从而为慢性HBV患者提供潜在的功能性治愈。

AB-729采用GalNAc共轭技术开发,该技术可使皮下给药具有更强的效力和持久性,并具有一个宽泛的治疗指数。目前,采用GalNAc技术的一款RNAi药物Givlaari(givosiran,皮下制剂)已于2020年1月获得美国FDA批准,用于治疗急性肝卟啉症(AHP)成人患者。该药是全球获批的第二款RNAi药物,同时也是GalNAc偶联RNA疗法的全球首次批准,标志着精密基因药物开发的一个重大里程碑。

此次公布的Ia/Ib期研究数据显示,在单剂量60mg剂量AB-729队列,治疗第12周HBaAg平均水平降低0.99log10 IU/mL,而且整个随访期间,肝功能检查中最常用的2种转氨酶——丙氨酸氨基转移酶(ALT)和天门冬氨酸氨基转移酶(AST)数值正常。该研究的90mg单剂量队列和60mg多剂量队列预计在2020年下半年获得数据。

(信息来源:生物谷)Top

阿斯利康(AstraZeneca)与合作伙伴第一三共制药(Daiichi Sankyo)近日联合宣布,美国食品和药物管理局(FDA)已授予HER2靶向抗体药物偶联物(ADC)Enhertu(fam-trastuzumab deruxtecan-nxki,DS-8201)突破性药物资格(BTD),用于治疗接受含铂化疗期间或之后病情进展、肿瘤中存在HER2突变的转移性非小细胞肺癌(NSCLC)患者。

值得一提的是,这是Enhertu在美国监管方面获得的第三个BTD。上周,美国FDA授予Enhertu用于治疗先前已接受过至少2种方案(包括曲妥珠单抗,trastuzumab)的HER2阳性、不可切除性或转移性胃或胃食管交界腺癌患者的BTD。2017年,FDA还授予了Enhertu治疗HER2阳性转移性乳腺癌患者的BTD,该治疗适应症已于2019年12月获得批准。

NSCLC是最常见的肺癌类型,转移性疾病患者的预后尤其差,仅有6-10%的患者在确诊后5年内存活。约2-4%的NSCLC患者肿瘤中存在HER2突变。

目前,在NSCLC治疗方面,靶向疗法和免疫疗法正在显示出巨大的进步。但对于没有从此类疗法中受益或癌症继续进展的HER2突变NSCLC患者,仍存在着显著的未满足医疗需求。目前,针对HER2m NSCLC患者,尚无药物获得批准。如果获得批准,Enhertu有潜力成为第一个被批准用于治疗NSCLC的HER2导向疗法。

Enhertu(trastuzumab deruxtecan,DS-8201)是一种新一代抗体药物偶联物(ADC),通过一种4肽链接子将靶向HER2的人源化单克隆抗体trastuzumab(曲妥珠单抗)与一种新型拓扑异构酶1抑制剂exatecan衍生物(DX-8951衍生物,DXd)链接在一起,可靶向递送细胞毒制剂至癌细胞内,与通常的化疗相比,可减少细胞毒制剂的全身暴露。

2019年3月,阿斯利康与第一三共达成了一项总价值高达69亿美元的免疫肿瘤学合作,共同开发Enhertu,用于治疗各种HER2表达水平或HER2突变的癌症患者,包括胃癌、结直肠癌和肺癌,以及HER2低表达的乳腺癌。根据协议,双方将在全球范围内共同开发和商业化Enhertu,第一三共保留日本市场的独家权利,同时将全权负责制造和供应。

Enhertu于2019年12月在美国获得全球首批:获FDA加速批准,用于在转移性疾病中已接受过2种或2种以上抗HER2药物治疗的HER2阳性转移性乳腺癌成人患者。在日本,Enhertu于2020年3月获得日本厚生劳动省(MHLW)有条件早期批准,用于治疗HER2阳性、不可切除性或转移性、在先前化疗后复发的乳腺癌患者(限用于对标准治疗无效或不耐受的患者)。

医药市场调研机构EvaluatePharma此前预测,Enhertu在2024年的销售额预计将达到20亿美元。

(信息来源:生物谷)Top

北京时间5月18日晚间,《自然-方法学》(Nature Methods)在线发表了来自中国农科院深圳农业基因组研究所、中科院上海生命科学研究院神经科学研究所、中科院计算生物学研究所、上海交通大学、上海科技大学、复旦大学等团队的一项研究,题为“A rationally engineered cytosine base editor retains high on-target activity while reducing both DNA and RNA off-target effects”。

研究团队根据蛋白结构预测了基因编辑过程中决定脱靶的重要氨基酸,并在不影响催化活性的情况下突变相应的氨基酸,最终得到了显着减低基因编辑脱靶效应的单碱基编辑工具。

这篇论文的通讯作者为中国农科院深圳农业基因组研究所研究员、研究组长左二伟,中科院神经科学研究所研究员、灵长类疾病模型研究组组长杨辉,中科院计算生物学研究所(中国科学院-马普学会计算生物学研究所)研究员李亦学。左二伟同时为第一作者。

目前最广泛使用的碱基编辑用的是大鼠APOBEC1(rAPOBEC1)酶,该酶诱导DNA胞嘧啶(C)脱氨,该系统由连接的Cas蛋白、指导RNA(gRNA)、rAPOBEC1组成。在此次研究中,左二伟、杨辉等人使用研究团队此前开发的新型脱靶检测技术GOTI(Genome-wide Off-target analysis by Two-cell embryo Injection)和RNA-Seq同时检测了CEB突变体的DNA脱靶和RNA脱靶。他们同时也发现,DNA和RNA的脱靶是互相独立的,需要同时检测。

研究团队描述了23个合理设计的CBE突变体的筛选,揭示了在预测DNA结合位点上的突变氨基酸可以显着降低Cas-9脱靶效应。

此外,他们还获得了一个CBE突变体YE1-BE3-FNLS。研究团队认为,他们获得的YE1-BE3-FNLS是高精度、高活性单碱基编辑工具,显着降低了脱靶效应并提高了编辑效率,有望应用于遗传疾病基因治疗,推动基因编辑临床化应用。

(信息来源:澎湃)Top

中国的医保正在从粗放管理往精细化管理发展,但目前的核心仍然是药品价格这一最直接的手段,要发展出以医保为领导的健康管理模式还需要时间,但在精细化管理的转变中,也会出现政府支付方采购第三方健康管理服务的机会,然而这种管理的前提是能够体现效果,目前给予家庭医生补贴去签约患者的模式无法保证有效性,也没有办法体现效果。

而从美国的经验来看,政府愿意采购的第三方服务多是能够用数字来衡量效果的领域,比如控制药物滥用来降低急诊使用,控制体重,能够体现直接的效果并用数据衡量将是采购的一个重要前提。

从报告中国和美国市场在发展团体健康管理模式的条件差异分析上,可以总结出造成这些差异的几方面原因,这些原因中最主要的是中国的医疗服务模式和支付环境和美国完全不一样。

■对服务方影响弱,资源衔接操作难

中国的支付方对医疗服务方的影响力较弱,即使是医保,对于服务方的管理也是粗放的,商业保险更是无法影响最核心的服务部分。这一点意味着中国的商业保险无法通过服务价格谈判、筛选服务质量去建立自己的有效服务网络。中国大医院全包的属性意味着产业链非常短,并不需要保险公司从中进行专业资源的衔接。这导致中国保险公司采购的健康管理服务主要集中在较轻的体检、转诊和绿通等服务,无法深入。

■数据孤岛以及不完整

数据的连贯性收集以及分析方法在中国市场都很匮乏。从慢病管理的干预效果角度,与历史数据比较的误差性会较大,因为中国慢病教育和预防措施缺失,存在许多过去并不知道自己患病的慢病患者,而他们被检测出患病后采取的措施可能会快速提升他们的指标,在这种情况下将慢病管理项目实施后与实施前比较并不合理。

因此,未来更为有效的慢病管理效果评估应该更为严谨,通过实验组和非实验组的对照,显示出慢病管理在已经知道患病的用户身上的作用。同时,评判指标可以不仅只有检查指标变化这一项,因为毕竟治疗关乎到许多综合因素,与病人自身条件和健康状况密切相关,因此可以结合体重等更直观的因素来进行综合评估。

严肃的临床评估目前在公立医院体系内将会较难推行,这也是大部分市场上的慢病管理项目无法提供有效数据证明其有效性的主要原因。

■缺乏合适的服务者

有一点中国和美国面临同样的困境,即无法依赖医生去进行健康管理服务,这一点即使在台湾、日本都是类似的。因此,美国的商业保险建立以护士团队为核心的健康管理服务模式,靠护士去打电话来进行健康跟踪、健康资源衔接以及个案管理。

中国的保险公司缺乏合适的服务人员来领导并提供健康管理服务。中国的护士无论在专业实力还是管理能力上都和国外有较大差距。二是中国的团险公司在企业医保补充保险上的利润很低,产品雷同,市场竞争激烈,缺乏利润结余来投入做人力密集的服务。

■团险保障有限,利润空间小

中国的企业团险保障有限,在医保基础上提供有限的保障提升。这一点与英国这样同样有全民医保的国家又有差异。虽然同为全民医保国家,英国的团险提升的是服务保障范围以及服务质量(升级到私立医院,避免排队,获得更好服务)。而中国的团险只是在职工医保的基础上,提升一部分保障程度,且提升范围有限,但很难提升服务质量,因为在有限的保费下,无法覆盖公立医院VIP业务的费用。因此,在如此有限的保障下,中国的团险很难拿出更多费用来进行落到实处的健康管理。

■线上服务效果有限

中国团体健康管理业务的线上部分很难带来效果。由于无法影响到医生的行为,线上的医疗服务停留在问诊阶段,这和美国的远程医疗服务进入商业保险报销范围很不一样。因此这部分服务对员工的实际效果非常有限。

(信息来源:村夫日记)Top

新冠肺炎疫情在全球的蔓延,使原料药在医药产业链中的作用受到广泛关注。实际上,谈到原料药(API),就避不开中间体,中间体是原料药工艺步骤中产生的、必须经过进一步分子变化或精制才能成为原料药的一种物料;从广义上来说,原料药行业既包括API也包括中间体。目前在科学界,有关原料药中间体的利用方式和使用效率研究越来越热。

■我国中间体研究质量稳步提升

在生物医学数据库即NCBI的pubmed子数据库,对中间体相关关键词进行检索可以发现,近10年间,中间体相关科学文献的发表数量持续攀升,其中在2010年、2016年和2018年的增长率均超过了15%。在2019年发表的中间体相关论文中,关键词出现的频度总数为8802.3668次,所涉及科学文献的影响因子总数为3514分,两者数值比约为2.5。

在总体词频分布中,“非晶态固体分布”和“溶解”是2019年度出现频次最高的中间体相关关键词汇,其次为“晶体结构”“液质联用技术”“化学计量学”和“药代动力学”。

对比关键词所在文献的影响因子来看,2019年,取得突破性进展最多的领域关键词同样也是“非晶态固体分布”和“溶解”;其次为“生物利用度”“药代动力学”“拉曼光谱学”和“溶解度”。

为了使出现频度和影响因子具有相同权重的判断效果,采用1:2.5倍的综合权重相加法(即综合得分=2.5×频度+影响因子)对各个关键词进行评分,综合得分在前10名的关键词排名如表。

随后,对我国近年发布的中间体相关科学文献数据进行了梳理,可以看到,我国中间体文献的年平均发表数量并未呈现逐年上升趋势,但是文献质量(影响因子平均数)稳定上升。这种现象表明,我国中间体领域相关文献质量提升水平已经超过了数量提升水平。

■我国中间体领域基础研究偏弱

对我国近3年的中间体全部科学文献关键词进行频度统计发现:“人体血浆”在我国中间体类科技文献中的出现频度最高,其次为“液质联用”“药代动力学”“晶体结构”和“药物耐受”。

对比世界总体水平,关于中间体在“液质联用”“药代动力学”和“晶体结构”方面的关注度中外是一致的,其中我国在“液质联用”技术的科研依赖度上要高于国外。“人体血浆”和“药物耐受”两个特色高频词汇的出现或许能够说明,在我国的中间体科研领域,相较于国外更加偏重于临床相关研究。而对于该领域内偏向基础研究的“非晶态固体分布”以及“化学计量学”“拉曼光谱学”等高端学科词汇,我国涉及较少。

■我国科学家的前沿研究

除此之外,值得我们欣喜的是,在2019年和2020年发表的中间体领域科学文献中,有3篇文献的影响因子得分超过了9分,其中两篇文献来自于我国,且我国论文所涉及期刊的影响因子数值要高于英国论文。从具体的文章内容来看,两篇中文文献均是涉及化学反应原理的突破,而英国文献关注点则集中于生物药赫赛汀的原料差异。

重庆大学李杨教授课题组的科研方向集中在两个领域:合成有机化学与生物无机化学。在该研究综述中,李杨系统介绍了课题组近些年在苄基传统领域中所作出的突破性贡献。主要包括在芳烃的基础上,通过多种形式的苄基中间体,引入两个以上官能团的多种策略,为简化合成步骤、拓展合成思路及降低工业成本提供了具有价值的研究经验。而来自浙江大学的陆展教授,主要从事基于手性配体设计的地球丰产过渡金属不对称催化和可见光催化反应研究。该研究中主要通过光氧化还原和镍双重催化等传统手段,实现了1,1-二芳基烷烃的不对称耦合反应,并引入位阻型手性双咪唑啉配体作为关键中间产物,解决了反应中的手性难题,进而拓展了不对称耦合反应的合成思路。

与此同时,英国曼彻斯特大学的Bar ranPE则将研究目标放在了更为前沿的抗体原料药领域,利用多种质谱方法对3批赫赛汀抗体进行了检测,其中2个批次为标准的mAb抗体,一组为完整的Fc片段。检测手段包括用天然离子迁移质谱法研究糖基化反应的构象变化、用离子迁移质谱法检验mAb的原子碰撞能量,并最终采用正交技术评估批次间的变异性。

或许从实验手段上来看,英国曼彻斯特大学的混合型质谱研究手段更为先进,且所针对的研究对象——赫赛汀更为前沿,经济价值更高,技术空白更大。但是,我国科研人员的研究更多的是对原有基础领域的进一步拓展,相对难度更大,而且更需要扎实的功夫和技术打磨。对于我国的大多数患者来说,目前抗体等生物药仍是医疗“高端品”。对于化学药原料工艺的改进,进一步压缩成本拓展原料来源,对于大多数国人来说更为实际高效;而在这方面的技术积累中,我国科学家无疑正行走在高速超车道上。

(信息来源:中国医药报)Top

随着基因技术的进步,基因检测被广泛应用于医疗健康各环节,成为生物科学领域最具发展前景的产业之一。主要发达经济体相继开展基因组计划,注重产业的引导和培育;我国政策上逐步放开,市场渗透逐步提升,沿海发达地区和中部经济强省已出现集群发展态势。未来行业并购重组仍是产业整合的主要手段,数据分析和多维度数据解读的重要性日益凸显,新的应用领域正在加快市场培育。

一、发展历程

基因检测产业是基于基因组学、生物信息学等科学理论,通过血液、其他体液或细胞对人体基因进行检测与分析,将人类基因数据转化为可为科学研究与医疗诊断提供科学参考的高技术行业。从上世纪70年代个性化医疗概念的提出,到人类基因组计划的完成、分子医学水平的不断提高以及大数据时代的来临,基因检测行业正迎来全新的发展时期。

图 1-1 基因检测领域发展重要事件节点

.jpg)

基因测序技术能够对基因序列进行精确、廉价、快速的测定解析,是生物医学研究和临床实践中至关重要,已被广泛应用于基础研究、医疗、工业、法医学等领域。目前,应用较广的基因检测技术大致包括基因测序、以核酸扩增为基础的PCR技术、以荧光杂交检测为基础的FISH技术;这三类技术沟通构成了基因检测基础,大部分基因检测项目都有赖于这三项基础技术开展。此外基因芯片技术也得到较广泛的应用。

图 1-2 中国基因检测领域技术应用技术Gartner曲线图

.jpg)

二、产业链分析

基因测序的产业链由上游仪器和耗材公司,中游提供基因测序的服务商、生物信息分析公司,下游的终端用户构成。

产业链上游以设备研发、仪器耗材生产为主,产业链上游企业由于掌握核心技术并拥有大量市场份额,掌握着基因检测整个行业命脉,进入门槛普遍偏高。Illumina、Thermo Fisher、罗氏等跨国巨头垄断上游产业,国内公司从事自主研发的公司主要有紫鑫药业,其他公司多采取与国外公司合作授权的形式,主要公司有华大基因、贝瑞和康与达安基因等。

产业链中游以基因检测服务提供商,为企业收集的数据提供数据分析服务的云平台存储分析企业为主。中游服务环节应用市场广泛,不同应用市场发展成熟度差异化大,商业可变现价值高,因此市场参与者众多。中游的基因测序服务,是目前国内公司竞争最激烈的地方,国内已有数百家公司提供基因测序服务。在测序服务中,最成熟的基因测序服务是无创产前基因测序,美国的主要公司有Sequenom,Verinata Health,Ariosa Diagnostics和Natera;国内市场主要被华大基因及贝瑞和康垄断,其他公司还包括达安基因,诺和致源,安诺优达等。肿瘤基因诊断技术和市场尚未成熟,参与公司众多。在数据分析服务中,业务主要是大数据的存储、解读和应用,代表公司有华大基因、荣之联、华因康基因,贝瑞和康、基云惠康等。

产业链下游为基因检测服务使用者,包括医疗机构、科研机构、制药公司和个人用户等,其决定了中游基因检测服务细分赛道的市场容量、发展前景及业务模式特点。产业链下游通过应用上游服务集中攻克自己的规模市场,目前市场份额最大的是科研领域,未来疾病治疗领域的市场份额会持续提升。

三、全球竞争格局

(一)主要发达国家相继开展基因组计划

图 3-1 不同国家国基因组计划一览

.jpg)

全球范围内,美国的“精准医学计划”、法国的“基因组医疗2025”、英国的“10万人基因组计划”、韩国的“万人基因组计划”、澳大利亚的“零儿童癌症计划”等已经获得重大推进。基因测序产业在提高人类健康水平、节约医疗资源成本的同时也将带来巨大的经济效益,已经成为当前带动生物医药总产值增长的重要引擎。

(二)测序仪器与耗材市场由欧美公司牢牢把控

目前全球共有基因测序设备不足8000台,分布在60多个国家中,其中Illumina公司的HiSeq 2000、Genome Analyser 2x、MiSeq和NextSeq等测序平台占比为83.9%;Thermo Fisher公司的SOLiD、Ion Torrent和Ion Proton等测序平台占比为9.9%;Roche公司的454平台占比为5.3%。Illumina和Thermo Fisher设备占比超过90%,上游基因测序设备制造已形成垄断。中游应用企业必须购买仪器运行所需的耗材和试剂,基本上不具有议价能力。

图 3-2 全球测序仪市场占比分布图

.jpg)

(三)基因测序服务竞争火热,积极向上下游延伸

目前全球有上千家厂商提供测序服务,中国有数百家。美国大型的测序服务公司有Sequenom、CardioDx和Foundation Medicine等,国内的主流测序服务公司有华大基因、诺禾致源、贝瑞和康、达安基因以及北陆药业等。随着市场对测序的需求不断提升,中游市场提供测序服务的对象包括医院、疾控中心、科研机构等,提供包括用于无创产前诊断、肿瘤诊断与治疗、遗传学诊断以及辅助生殖等相关的基因测序服务。

我国测序服务提供商积极向产业链上游延伸。国内在测序仪器市场的开发策略分为两类:第一类是通过与国外仪器生产商合作,买断产品在国内的全部权利。如贝瑞和康与Illumina合作生产的新型测序仪、华大基因收购美国基因测序仪公司Complete Genomics后基于该平台开发BGISEQ1000测序仪、达安基因与Life Tech合作的DA8600测序仪。这种模式虽然使用国外的仪器技术,但通过国内的仪器设备通道申报CFDA,申报和审批相对较快。第二类是自主研发模式,如紫鑫药业与中科院基因组所合作的自主研发的二代测序仪器已于2014年4月18日发布,数据产出量与Roche 454相当。

(四)数据解读能力成为制约市场规模的关键因素

生物信息学的数据分析与测序服务结合紧密,数据分析的有效性制约着测序服务公司的核心竞争力。目前这一市场份额基数较小,蕴含着巨大的市场潜力。现今的生物信息分析涉及的基因数据库、云计算算法、数据分析工具以及生物信息专业人才是整个基因测序行业亟待功课的四大难题。目前全球有超过100家生物信息公司提供基因数据分析服务,只有Illumina、life、华大基因、贝瑞和康、千年基因等少数测序服务企业有能力提供基因数据分析咨询服务。

(五)NIPT与肿瘤诊断治疗是目前市场竞争的焦点

美国无创产前诊断(NIPT)市场已被全面覆盖,肿瘤诊断与治疗受到密切关注。美国NIPT市场基本已被Sequenom,Verinata Health,Ariosa Diagnostics和Natera公司所覆盖,四家公司均已获得美国病理学家学(CAP)和临床实验室改进修正案(CLIA)认证。目前,各大公司正在抢占癌症诊断与治疗市场。如2015年1月,罗氏公司斥资10.3亿美元入股Foundation Medicine公司,希望结合自身先进的测序技术和Foundation Medicine强大的肿瘤基因诊断技术,开发对实体瘤、血液肿瘤和肉瘤的个性化疗法。2015年4月,Color Genomics公司筹1500万美元资金,用于乳腺和卵巢癌基因风险测试方面的研究。美国目前提供肿瘤诊断和治疗、单基因遗传病检测服务的公司非常多,其产品定价也根据测序策略的不同(靶向区域检测/全基因组检测)而各具差异。

中国无创产前诊断市场接近饱和,企业纷纷涉足肿瘤诊断治疗市场。我国无创产前诊断领域市场,主要由华大基因和贝瑞和康占领,其所采用的检测技术路线为高通量全基因组测序的方法。在肿瘤诊断医疗领域,博奥医学、华大基因、迪安诊断和达安基因成为首次获批的肿瘤诊断与治疗项目高通量基因测序技术临床试点机构。同时,新开源收购呵尔医疗、三济生物、晶能生物三家公司各100%股权,进入肿瘤早期诊断、分子诊断、基因测序等体外诊断服务领域。北陆药业投资南京世和基因生物技术有限公司,拓展高通量全景癌症基因检测市场。

四、资本动态

基于对基因检测市场潜力的长期看好,资本市场对基因检测行业持续保持热情。公开市场估值可观,私募融资规模持续增加。2015—2019年,全国融资事件422起,涉及金额308.6亿元。单次平均融资金额0.73亿元,单次最大融资金额是深圳华大基因股份有限公司D轮融资20亿元。

融资数量逐步回落。2015—2019年,全国融资数量上升后又转头向下,2019年融资数量相比2016年已接近腰斩。类似的是,融资金额也表现出相似的变化规律,表明基因检测行业经过几年的疯狂成长后已渐趋理性。但是单笔融资金额数量却保持继续增长,与2016年相比,单笔融资金额数量已增长接近一倍,表明资本更青睐于成长性较好的企业,资金向行业头部企业流动的趋势明显。

图 4-1 2015—2019年全国基因检测融资数量及金额情况分布图

.jpg)

数据来源:火石创造

融资事件集中在中东部地区。北京市、广东省、上海市、江苏省、浙江省、四川省、湖北省是融资次数最多的省份,七省份占全国融资总数的95.0%,占全国融资总额的96.6%。广州市、深圳市、苏州市、杭州市、南京市、成都市、武汉市是是融资次数最多的城市,七城市占全国融资总数的41.0%,占全国融资总额的38.4%。

图 4-2 2015—2019年全国基因检测融资事件分布图

.jpg)

数据来源:火石创造

融资事件集中在C轮以前。2015—2019年全国C轮以前融资次数324起,占全国融资总数的76.8%;融资金额162.5亿元,占全国融资总数的52.7%。其中,越靠近前期的企业,资本的青睐度越高,A轮及A轮以前的融资次数占全国融资总数的57.8%,前期投资的高收益率刺激着资本的追逐。

图 4-3 2015—2019年全国基因检测融资轮次情况分布图

.jpg)

数据来源:火石创造

单次融资金额集中分布在2000万元以下。融资金额不高于2000万元的融资事件158起,集中分布在不高于1000万元区间。融资金额在2000~5000万元的融资事件44起,融资金额在5000万元~1亿元的融资事件67起,融资金额在1亿元至5亿元的融资事件47起,融资金额高于5亿元的融资事件11起,另有95起融资事件未批露融资金额。

基因检测领域政策风险高,赛道公司多,竞争压力大,多数投资者持谨慎态度,往往采取分散投资,同时投资多家企业,以降低资金风险。同时,明星企业的高成长性也持续获得资本的关注,以融资次数看,北京旌准医疗获得8次融资,成都二十三魔方获得6次融资,北京推想科技、广州燃石医学、广州康立明生物、南京普恩瑞生物、上海森亿医疗、深圳视见医疗、臻和(北京)科技均获得5次融资。以融资规模看,华大基因获得单次融资20亿元,明码(上海)生物获得单次融资15.6亿元,零氪科技、碳云智能获得单次融资10亿元,另有7家企业获得单次融资5亿元。

图 4-4 2015—2019年全国基因检测融资次数金额区间分布图

.jpg)

数据来源:火石创造

五、趋势研判

(一)头部公司加速产业链整合

随着头部公司规模继续扩大,其将加速向上游产业链延伸,增强对设备、配套试剂供应商的议价能力,同时降低向下游提供检测服务的成本。在Illumina等跨国公司垄断测序仪设备生产的情况下,国内上市公司华大基因、贝瑞基因等,积极筹备上市的的安诺优达、博奥生物等,专注设备生产的华因康及初创公司瀚海基因等试图通过自主研发或与Illumina、Thermo Fisher等合作生产二代测序仪。

(二)肿瘤基因检测迎来爆发期

基因检测的普及和技术的突破是带动市场规模快速增长的主要因素。随着越来越多的疾病预基因突变的关系被证明,基因检测的准确性在逐年升高。随着测序技术的成熟,测序成本的下降,基因测序服务的渗透率逐步提高。随着老龄化,环境污染和食品安全不断恶化的情况,癌症的发病率逐年升高;而癌症的个体差异大,传统治疗手段应用非常局限,肿瘤基因检测能够提供有效的用药指导,肿瘤将成为基因检测市场竞争的主战场。目前大多数临床级基因检测公司,都在探索基因检测在肿瘤疾病早筛、分子分型、辅助诊断、个性化用药方面的应用。

(三)多维度数据整合日趋重要

多数基因检测公司着重投入样本的积累,但随着样本量的增加,现有的依托公有数据库、算法相对传统的生物信息分析软件,将无法满足基因检测公司业务发展的需要及用户需求。除基因检测数据外,随着在线医疗、可穿戴设备等行业发展,目前医疗服务市场也积累了许多患者医疗行为数据、健康管理数据。上述数据的整合,将更有利于疾病预防、疾病诊断和治疗、预后康复等全生命周期管理发展。而临床数据和基因检测数据的融合,也是基因检测走向更大范围的临床应用需必经的道路。

(信息来源:火石创造)Top

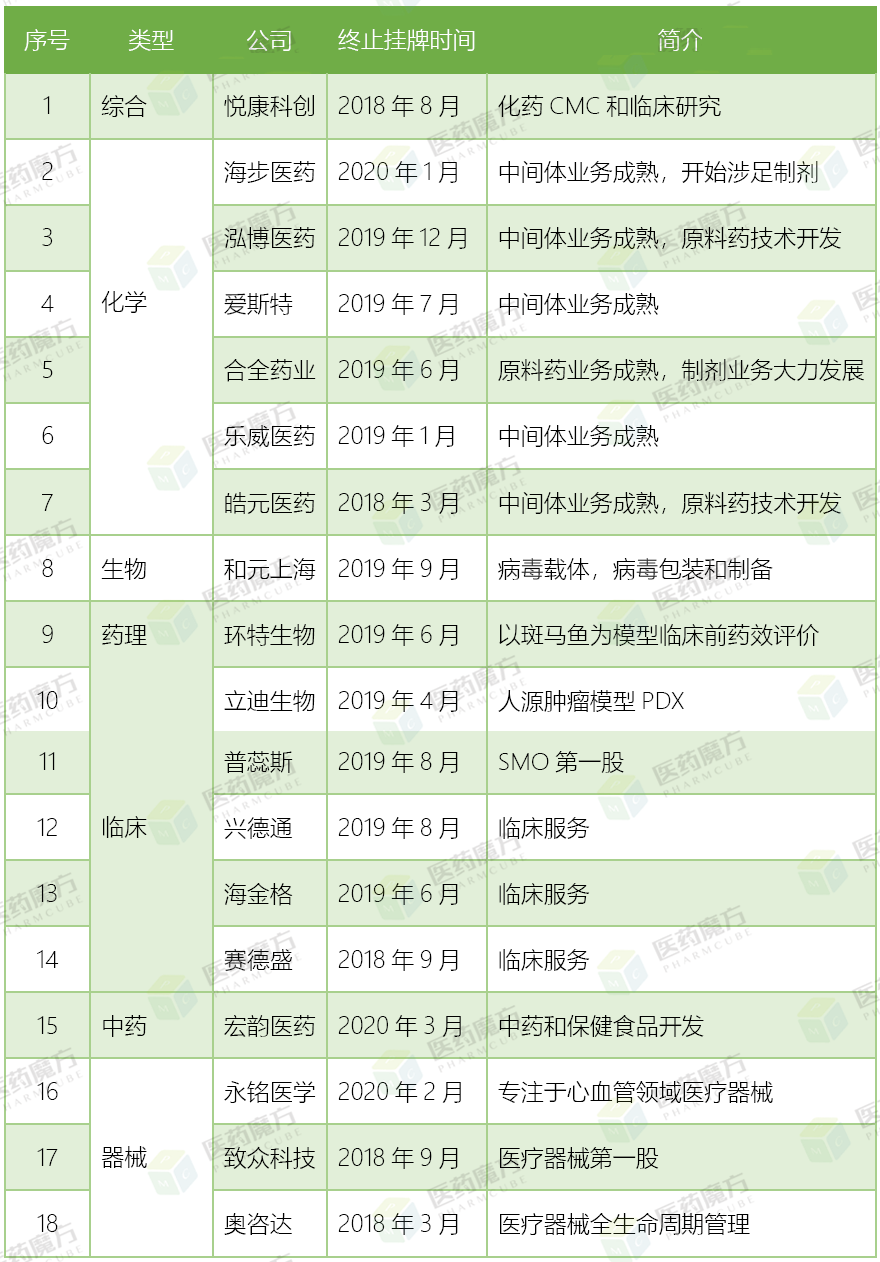

如果长期关注CRO行业上市公司年度盘点系列,有一个显著变化定能一眼看出来,那就是上市公司明显少于前两年的40+家。之所以大幅度减少,主要原因就在于新三板企业陆续终止挂牌,同时新晋上市公司却寥寥无几。过去半年行业内只有美迪西和成都先导成功敲锣,目前也没有新的公司提交上市申请。

■新三板终止挂牌的CRO公司

由上表可知,自2018年起,多达18家CRO公司终止新三板挂牌。究其原因无外乎新三板流动性差,并不能达到最初的融资目的。对于有些公司来说,业绩难看造成信息披露压力巨大。权衡之下,终止挂牌转而在一级市场争取风险投资,如此静悄悄地干活倒来得简单轻松些。当然也有一些公司在重整旗鼓之后,选择在主板上市,可以获得更多资本支持。

除开上述陆续在新三板终止挂牌的CRO公司之外,据不完全统计,目前国内CRO行业有33家上市公司,但是有8家因各自原因导致信息缺失,因此无法进行横向比较。中国医疗集团、民祥医药、普洛药业、汉康医药所披露CRO相关信息十分有限(或无法判断相关员工人数,或未披露净利润);蓝贝望、先路医药以及元延医药因疫情影响,年报披露时间推迟到5月甚至6月;亚太药业对新高峰失去控制,已经从2019年10月起业绩不并表,令人唏嘘。

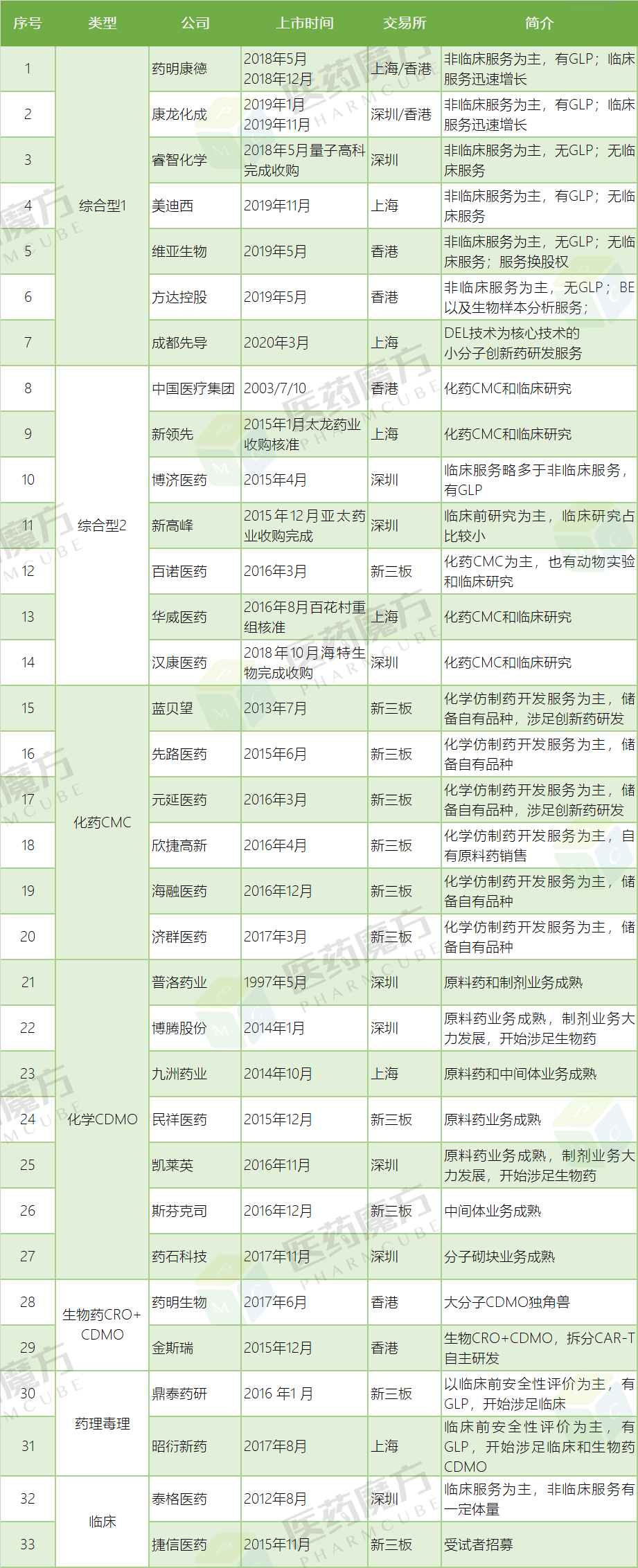

■国内33家CRO上市公司

注:1)具体说明略过,可查阅往年介绍;2)本文所指GLP是指中国国家药监局的GLP资格认证。

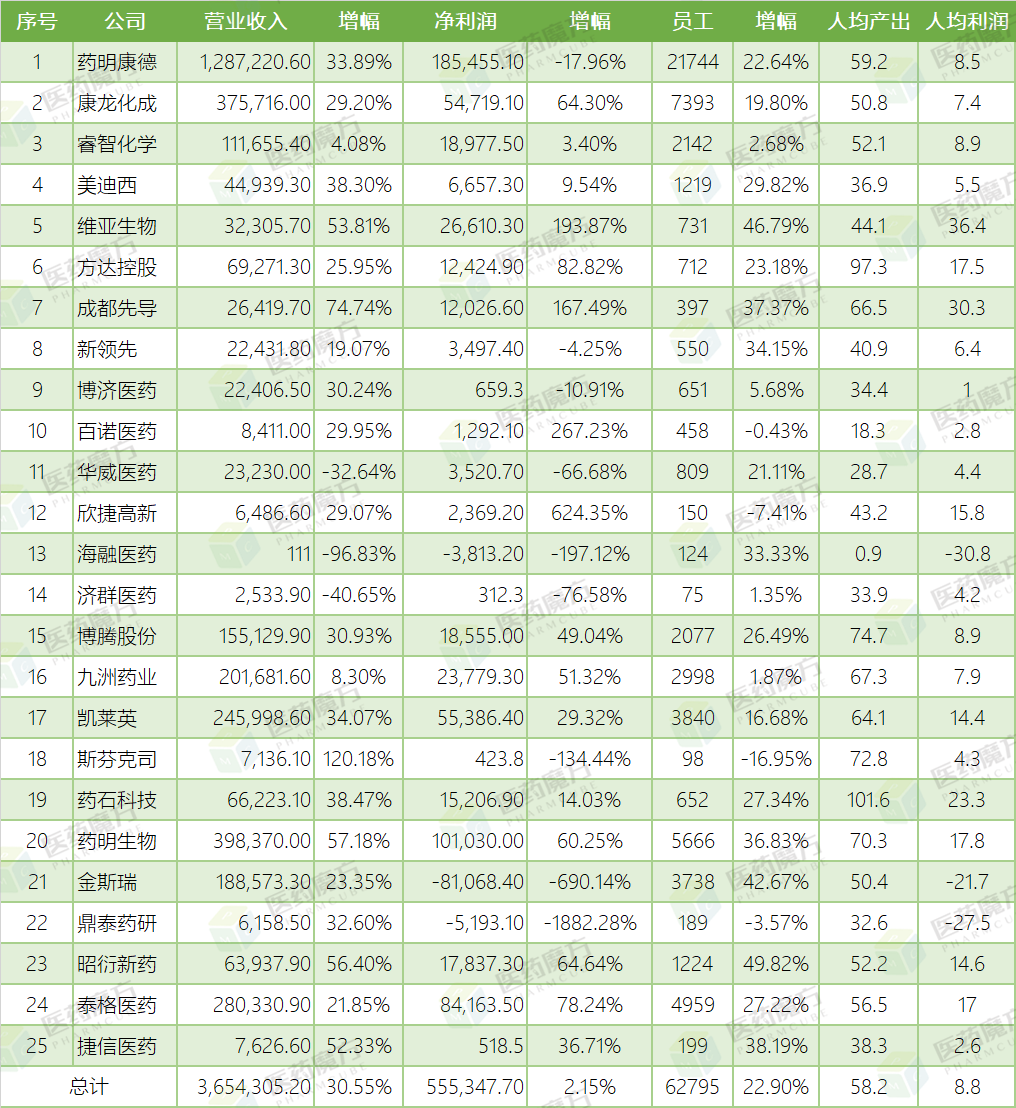

以下简单整理了25家上市公司的2019年业绩,大家可以做横向比较,并分析各家公司在行业内所处位置。

■2019年25家CRO上市公司业绩(万元)

■2015-2019年25家CRO上市公司

人均指标对比(万元)

.png)

说明:1)数据全部来自各公司年报、招股说明书、重组公告、公司新闻;2)新领先为太龙药业子公司,此处只讨论CRO行业情况,员工人数为推测数值,可能存在偏颇;3)方达和金斯瑞财务数据以美元计,2015-2019年分别按汇率6.2284,6.6423,6.7518,6.6174和6.8985折算为人民币;4)成都先导缺少2015年数据,故人均指标是4年(2016年到2019年),其他公司是5年(2015年到2019年)。

下面从CRO行业细分领域分别看一下典型公司的2019年业绩情况。

综合型1

行业老大药明康德从某种程度上完全可以代表全部25家上市公司,乃至中国整个CRO行业。首先,营业收入、净利润和人数,都占全部25家上市公司总和的约三分之一;其次,人均产出和人均利润也和25家上市公司的总体情况相当;再次,如果考虑到药明生物,那么药明系几乎覆盖了CRO行业所能提供的全部服务范围。也正因为药明系一家独大,其任何风吹草动都对整个行业产生巨大影响。如2019年药明康德净利润大幅缩减,造成25家上市公司的总体净利润相比2018年只有2.15%增长,远远低于往年15%以上的增速。当然,如果扣除所投资标的公允价值变动损失,只看主营CRO业务,归属于上市公司股东的净利润较上年同期增长23.70%,那么25家上市公司的总体净利润就可以变成增长近20%,再加上营业收入增长30.55%以及人数增长22.90%,整个行业可谓一片欣欣向荣。

康龙化成的行业老二地位十分稳固,将身后的睿智化学逐渐甩开,其原因就在于睿智化学长期以来缓慢增长。但是在人均产出和人均利润方面,却是睿智化学略胜一筹。不过如果两家都继续保持这样的增速,康龙化成全面超越睿智化学可能也只是时间问题。

两家港股上市公司维亚生物和方达控股都交出了十分出色的答卷,不过也必须居安思危。维亚生物是靶蛋白结构研究的领军企业,在上海光源使用了超过69%的平均工业光束时间,但即使放眼全球范围内,这部分业务体量都不大,因此公司一方面在继续推进服务换股权,另一方面也在往下游CDMO业务发展,毕竟那部分市场要大得多。方达控股的业绩增长主要来自于北美市场,而原先受益于国内仿制药一致性评价政策的BE和生物样本分析业务,却因为带量集采打压仿制药价格严重打击了药厂的积极性,造成相关订单量和订单金额急剧缩减。2016年中国区的业务收入只有不到人民币0.5亿元,随着仿制药BE和生物样本分析需求量突然猛增,2018年中国业务收入一下子攀升到人民币1.88亿元,短短两年实现翻番再翻番,而到了2019年却只有增长1.0%到人民币1.90亿元,可以说几乎是原地踏步的状态。

两家趁着科创板东风实现上市梦想的美迪西和成都先导,同样也有不错的成绩。但是长期以来,美迪西的人均产出和人均利润都远低于行业平均水平,如何提高盈利能力考验着公司决策层的领导能力。成都先导凭借独特的DEL技术在行业内独树一帜,成立短短数年已经实现扭亏为盈,随着项目逐步推进到临床试验,后续可以获得更多里程碑收入。在业界普遍看好DEL技术可以更加高效发现新分子的情况下,公司的盈利能力在未来几年会加速提高的,除非出现黑天鹅事件证明公司单一技术平台DEL技术并无显著优势。

综合型2以及化药CMC

同方达的中国区业务相同,这类公司的主营业务主要是仿制药开发。仿制药一致性评价和带量采购政策对公司业务产生巨大影响。从这类公司的营业收入来看,2016年到2018年连续三年都是增长的,但是在2019年出现负增长-4.66%,略有减少。考虑到政策影响的迟滞效应,2020年的效益难见提升。

新领先、博济医药和华威医药三家公司在体量上基本相当,也分别代表着华北、华南和华东在仿制药开发领域的佼佼者。从数据来看,新领先十分稳健。博济营业收入持续增长,只是在2016年受到冲击,可以说从2015年的“722”临床数据核查的影响之下走出来了。此外,博济的业务范围逐步扩展,除了仿制药BE之外,还在大力发展创新药临床试验业务,以及因“722”临床数据核查政策产生的SMO业务。此外,还有临床样品生产、GLP毒理评价、医疗器械以及中药研究等,可谓琳琅满目,随着各业务板块逐渐成熟,可以有效分散风险。作为曾经的老三类化药抢仿和批件专业户,华威医药略显颓势,除了仿制药市场衰弱之外,被百花村收购之后的内部纠纷也造成了不小的负面影响。

其他几家公司都是在新三板挂牌,规模普遍都小,但都有一定的客户基础,也尝试储备自有项目,借助MAH东风寄希望于未来有所作为。不过,也保不准和那么多原先的新三板企业那样选择终止挂牌。

化学药CDMO

总体来看,各家都保持良好增长势头,尤其值得称道的是以分子砌块为特色的药石科技的净利润继续保持十分显著的高速增长。这类公司的主要客户群来自海外,除了斯芬克司未公布海内外业务占比之外(估计基本以国内为主),其余四家也是国内目前最为重要的化学药CDMO公司,来自海外营业收入占比达到70%以上,其中凯莱英更是超过90%。这充分说明了我国原料药和中间体业务在全球供应链体系中的重要性。

也恰恰因为这样,此类企业受全球疫情蔓延的影响可能会更大。从二三月份国内全力抗击疫情并努力复工,到如今疫情肆虐全球的情况下,欧美主要市场都基本处于停产状态,使得欧美工厂都无法接收原材料,加上国际航班和航运都大幅缩减,运能也得不到保障,也就造成我国生产的原料药和中间体无法交付。同样受疫情影响,海外的临床试验也基本处于暂停状态,对临床样品的需求也基本停滞。乐观估计,欧美的生产经营活动要到夏天才会陆续恢复正常。如此一来,上半年的出口业务必将受到一定程度的影响。

但是好在目前国内的生产已经基本恢复到往常水平,因此老客户的订单不受影响,毕竟产品生产出来先在仓库里放两三个月的话,也没有什么问题。所以说,疫情造成的影响只是暂时的,我国在全球供应链体系中所发挥关键作用的基本面不会改变。待全球疫情得到有效控制,有望迎来出口报复性反弹。

2019年4家化学CDMO企业的境内外业务占比

一直以来被寄予厚望的“人民的希望”瑞德西韦经美国FDA紧急使用授权,为供应瑞德西韦关键中间体的博腾带来直接订单。虽然合同金额为公司业绩的贡献如何尚不清楚,但至少可以肯定的是,为抗击疫情做出实实在在的贡献,这样的正面宣传也让公司成为股市中的明星。

生物药CRO+CDMO

整体来看,两家公司的业绩都是十分喜人的。药明生物继续大幅增长,尤其是净利润已经突破10亿元,在母公司药明康德因所投资标的公允价值变动损失使得净利润出现负增长的情况下,大有在不久的未来赶超老大哥的趋势。鉴于生物药在未来很长一段时间保持研发火热,以及在过去以及未来几年扩大产能,再加上积累的经验和口碑,随着项目从DNA到NDA所带来的订单金额指数级上升,药明生物将继续保持强势增长。

金斯瑞虽然没有药明生物那么耀眼,但业绩也值得称道,特别是近几年也大力发展CDMO业务,也推出了SMAB技术平台吸引客户,未来的增长也十分令人期待。2019年的净利润显示亏损严重,主要原因就是细胞疗法研发开支高达1.57亿美元,而2018年还只是0.52亿美元。如果撇开这部分支出,那么2019年净利润就是4000万美元,同样有大幅增长。因此,从维护公司业绩表现的角度来说,将大举吞噬公司利润的细胞疗法板块剥离出去并独立上市不失为一项明智的举措,也有利于获得更多资本支持从而投入研发。

药理毒理CRO

目前全国经国家药监局批准的GLP机构有70家左右,以传统科研院所为主,也出现了药明康德、康龙化成、美迪西和博济等商业化运营GLP机构,但是以GLP毒理研究为主营业务的上市公司只有鼎泰药研和昭衍新药两家。其中,后者无疑是中国最大的GLP机构了,无论是营业收入、净利润还是员工人数,始终稳居第一。更重要的是,增长幅度也一直是大踏步向上,已经让其他GLP机构望尘莫及。即使是这样,昭衍新药已经不满足于华北和华东的大本营,还要在重庆和广州建设新的评价中心,直接来到西南和华南的客户身边。此外,还在扩展业务范围,大力发展临床试验、药物警戒以及生物药CDMO业务,可谓纵横捭阖,野心勃勃。

临床CRO

泰格医药始终占据临床CRO老大地位,在国内创新药研发如火如荼之际,业绩也长期保持快速增长,2019年净利润更是增长78%,令业界更加刮目相看。疫情期间,国内大多数医院暂停了临床监察访问和患者入组,临床试验服务业务也受到了一定的影响,这是全行业都面临的困难。随着复工复产有序推进,医院诊疗活动逐步恢复正常,申办方强烈期盼临床试验恢复正常,临床CRO也必将会更加积极配合申办方和研究者将耽误的进度补回来,同时也是帮助受试者获得有潜力的治疗手段。

在资本市场大把砸向创新药,而新药项目也层出不穷的时候,业内早就认识到病人作为临床试验关键资源的稀缺性,捷信医药就在患者招募的环节中发挥着重要作用。申办方更快招募到符合入排标准的足量患者,就可以在同类品种竞争中领先一步,甚至可以早日上市占据市场先发优势。虽然这块业务十分散乱,各种招数竞相登场,但其重要性可见一斑。

2015-2019年25家上市公司合并各指标对比(万元)

虽然CRO行业上市公司减少了很多,不过就是综合分析基本数据充分公开的上述25家,依然可以窥见我国CRO行业发展的基本状态。不难看出,过去5年的营业收入和从业人员数量都呈现一个十分稳健的上升态势。虽然2019年的净利润因为药明康德和金斯瑞的各自情况对全局产生重大影响,但是如果扣除与CRO业务没有直接关系的这部分影响,无论净利润还是人均利润仍然保持高速增长。

众多CRO上市公司在年报中都提到了此次新型冠状病毒疫情对行业以及公司运营产生的影响。由于上下游等利益相关方均受到不同程度影响,导致生产、物流配送、市场销售等工作受到一定程度限制,部分原辅料、试剂供应有可能会受到影响,另外海外疫情的加速给境外市场开拓带来一定的不确定性。

从短期来看,CRO企业都在一定程度上有负面影响,有些已经直接反应在2020年一季度报上,有些会延迟到半年报有更多篇幅说明影响程度。但是如果从2020年全年,甚至更加长远来看,疫情所产生的负面影响是有限的,甚至会给生物医药行业以及CRO行业带来积极推动作用。

最显著的一点就是全社会开始反思,也必然会对抗病毒和抗感染以及相关传染病防护领域的研发生产会给与更多重视。由此产生的业务是因此次疫情而激发出来的,特别是疫苗研发和老药新用的临床试验,虽然有些乱象也被诟病占用了大量财政和医疗资源。大浪淘沙,去伪存真,在大量蹭热点行为被筛洗过滤之后,仍然会有一些项目会留存下来,为人类同病毒做长期斗争做好准备。

另外,各种数字化技术手段和远程临床试验等迫切需求都引起业界高度关注,也在促进临床CRO加速融入科技元素,尤其是医疗数据智能化管理系统、互联网、大数据和人工智能等高科技,使得临床试验更加高效,更加规范化,同时降低试验失败风险并充分保护受试者利益。

总之,完全有理由相信我国的CRO行业将继续保持稳健的增长势头。兴许,在明年或后年还能从更多上市公司中看到不少令人欣喜的现象。

(信息来源:医药魔方)Top

骨碎补:近日市场咨询购货的商家不多,可供货源有量,以正常需求消化为主,行情平稳运行,目前市场骨碎补统货售价在30-31元/千克。

淫羊藿:市场可供货源充足,少商购货,偶有少量货源成交,行情坚挺运行,目前市场东北淫羊藿价格在58元/千克,甘肃货含量高统货价格在72元上下,四川统货价格在35元上下。

常春藤:近日市场有商家寻找货源,以零星交易为主,整体需求用量有限,行情平稳运行,现市场常春藤统货价格在6-7元/千克。

红曲米:市场关注商家不多,少商问津,货源以实际需求拉动为主,偶有少量交易,行情暂稳,现市场红曲米统货售价在12元/千克上下。

蜈蚣:近日市场有商家关注货源,小批量货源成交尚可,行情坚挺运行,现市场蜈蚣大条货售价2.6元/条,中条售价1.8元/条,小条售价0.8元/条。

铁树叶:市场有商寻货,可供货源尚丰,批量货源成交尚可,行情走稳,目前市场铁树叶统货售价8元/千克。

金钱白花蛇:近期市场不断有商咨询购货,小批量货源成交尚可,行情坚挺,目前市场金钱白花蛇价格在90元/条。

白豆蔻:近日市场货源走动尚可,批量货源时有成交,来货量减少,行情坚挺运行,目前市场白豆蔻统货售价175-178元/千克。

土鳖虫:市场来货量不多,货源以正常需求拉动为主,行情坚挺运行,目前市场土鳖虫统货要价在43元/千克,盐水货37元左右。

(信息来源:康美中药网)Top

红花:红花随着云南产新结束,行情转坚,云南产量总体并不大,后市主要还需看新疆产量大小,现市场云南货价格在103元/千克左右,新疆货价格在110-113元/千克,近期行情以稳为主。

白豆蔻:白豆蔻随着价位走高,专营商也多随销随购,市场以批量销售为主,行情高位震荡运行,现市场白豆蔻价格在175-185元,国内库存已少,后市行情仍难平稳。

栀子:栀子前几年价低,产地生产量调减,行情去年起步,时下虽值用药淡季,但价格依旧平稳,现市场栀子价格在8-12元,后市行情仍有波动可能。

益智:益智时下行情已入低谷,现市场统货价格在22-24元,只是此品用量不大,市场专营性又强,外围关注商不多,后市随着产新明朗,价格有小幅波动可能。

蜈蚣:蜈蚣今年产新以来,产量增加,外销量少,致使前期行情持续下滑,但此品为野生,产地又相对集中,后市行情也难有大波动,现市场价格暂稳,大条货价格在2.6-2.7元/条。

川牛膝:川牛膝用量不大,市场多专营,外围库存相对较少,去年产新量少,行情呈坚挺趋升,时下库存薄弱,价格依旧保持坚挺,现价格在37-40元。

猫爪草:猫爪草产新以来,行情持续下滑,因此品用量不大,市场多专营,商家也谨慎购进,时下行情疲软运行,统货价格在50元左右。

(信息来源:康美中药网)Top

我们的一切努力都是为我们的客户——

提升竞争优势,共同创造持续长远的收益

|